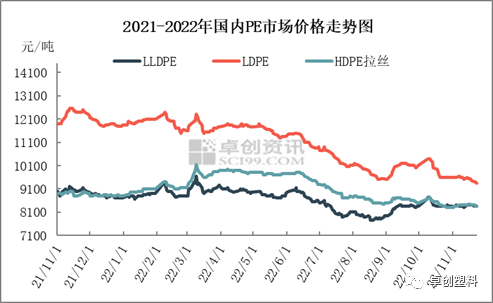

导语 11月国内PE市场整体震荡运行。需求方面,多数下游行业进入生产淡季,新增订单有限,同时由于今年春节相对较早,工厂放假也相对提前,终端需求对行情难起有效支撑。 市场震荡运行 价格重心窄幅下移  图1

11月国内PE市场整体震荡运行。上游原油月内整体维持波动行情,对聚乙烯市场方向指引相对有限。从基本面来看,月内国内石化装置停车增多,整体检修损失量小增,但对国产供应压力缓解有限。同时需求方面,以管材为代表的下游行业陆续进入需求淡季,工厂新增订单有限,同时在原材料行情波动反复背景下,终端采购意向多偏谨慎。截至11月23日,LLDPE月均价8328元/吨,环比跌1.67%,较10月涨幅绝对值缩小0.61个百分点,同比跌8.45%。LDPE月均价9440元/吨,环比跌3.76%,比10月涨幅绝对值缩小3.73个百分点,同比跌22.77%。HDPE各品种价格纷纷下跌,幅度在65-179元/吨不等。 国产量预计环比减少 国产供应压力略有缓解  图2

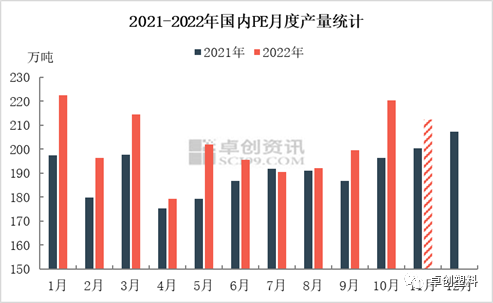

据卓创资讯预估,11月国内PE产量预计在212.32万吨,环比减少3.69%,同比增加5.98%。1-11月累计产量预计为 2224.53 万吨,较去年同期增长 6.81%。月内国内石化装置检修损失量环比小幅增加,同时月内自然日减少,故预计11月份国内聚乙烯产量环比小减。国产量减少,国内货源供应压力略有缓解,但受制于下游需求疲软表现,现货价格窄幅波动为主。 检修损失量环比小增 处年内中低等水平 据卓创资讯统计,2022年11月中国PE石化企业涉及检修的装置数量有所增加,涉及检修年产能在542万吨,检修损失量在20.56万吨,总量环比增加4.33万吨。月内石化装置检修损失量小幅增加,处于中低等水平。 装置检修量继续减少 开工负荷环比有所下降  图3

11月PE开工负荷预计在83%,较上月下降1.78个百分点。本月新增独山子石化、浙江石化二期、上海石化、燕山石化、东北某合资企业、天津联合、万化化学、华南某合资企业、华东某合资企业、兰州石化、中韩石化一期、齐鲁石化、茂名石化等装置检修,涉及到产能在542万吨,检修损失量在20.56万吨,环比减少9.33万吨,月内国内石化装置检修损失量环比继续减少,但行业开工有所下降,考虑部分石化后续或有降负、停车操作,预计后期国产供应压力或有减弱。 10月进口环比有所下降 后期到港或继续下降  图4

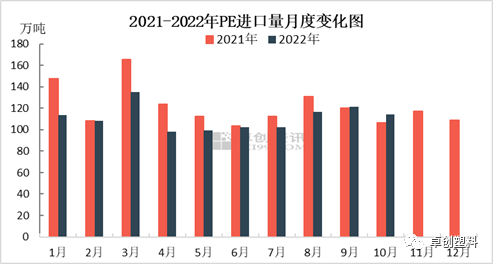

据海关数据统计,2022年10月PE总进口114.02万吨,环比下降6.06%,同比增长7.11%。全年累计进口1110.81万吨,同比下降9.88%。11月来看,上游原油价格有所回落,一定程度上挫伤市场氛围。国内聚乙烯市场窄幅震荡,外盘价格先跌后涨,内外盘价差先扩大后缩小,以华东地区线性薄膜料为例,价差波动范围在143元/吨至582元/吨之间。 下游开工有所下降整体需求弱于去年  图5

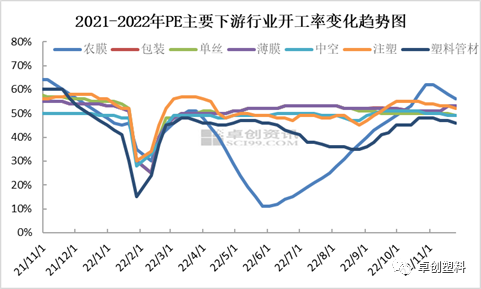

11月份PE下游开工有所下降。整体来看,农膜方面,棚膜需求较前期减弱,厂家开工不佳,农膜厂家采购刚需,整体开工略下滑;地膜需求较弱,开工有所下滑。管材方面,天气转冷现货较前期缩量,订单跟进有限,工厂拿货积极性降低,维持刚需为主,开工有所下滑。其他行业方面,需求逐渐转淡,新增订单不连续,部分地区物流运输受阻,如西南及华中部分地区,需求跟进不足,开工略下滑,对市场难起有效支撑。 12月份,从供需基本面来看,12月国内石化装置检修损失量预计环比窄幅减少,不排除在原油价格继续高位运行的背景下,部分石化采取降负或停车操作,国产供应压力或有所减弱,进口方面,进口量或呈下跌趋势,在一定程度上或可缓解国内聚乙烯市场供应压力。需求方面,多数下游行业进入生产淡季,新增订单有限,同时由于今年春节相对较早,工厂放假也相对提前,终端需求对行情难起有效支撑。整体来看,12月份国内聚乙烯市场需求仍旧偏弱,预计市场价格或维持偏弱运行。 文|赵琳娟、张向君 来源|卓创资讯 |

|

|  |

|

微信:

微信:

发表于 2022-11-29 10:54

|

发表于 2022-11-29 10:54

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。