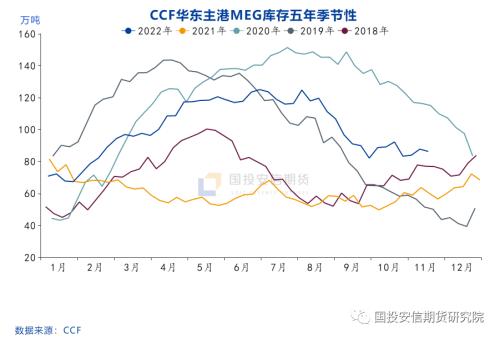

来源:国投安信期货研究院 8月份煤化工减产与消费环比改善共振,乙二醇去库反弹。9月中随着检修装置重启,乙二醇累库压力再度上升,价格持续下跌,至10月底主力最低至3715元/吨,创年内新低。11月份以来,乙二醇两次反弹触及4000元/吨一线,供应增长的预期没有变化,主要是受到消费市场情绪的带动。新产能投产,在产装置负荷下调空间有限,终端生产进入收尾阶段,乙二醇供需趋弱,供需驱动依旧向下。但石脑油价格季节性企稳,将对乙二醇市场有一定的成本支撑,乙二醇价格维持底部震荡格局。 1.供应压力来自新产能投产 国内乙二醇的供应从来源角度区分,可以分为国产和进口。进口乙二醇主要是海外乙烯法路线,今年由于石脑油一体化和乙烷裂解利润不佳,乙二醇的海外产量均有萎缩,因此二季度之后我国大陆的乙二醇月度进口量降至60万吨上下,同比去年70万吨左右的进口量明显萎缩。考虑到乙二醇生产依旧深度亏损,预期后期进口量相对平稳。  国产量也同样受到亏损的压力大幅萎缩,虽然四季度装置负荷低位回升,但整体低于往年同期水平。国内乙二醇装置的减产停产主要是煤化工中的原料外采装置,集中在内地,另外还有部分装置因疫情影响检修重启进度;乙烯法中通过转产EO、PE降低乙二醇产出及部分民营装置的停车,如中海壳牌计划在未来停车40万吨装置。整体看,乙二醇国产装置已经对长期亏损进行了相应调整,未来供应大幅减产的空间不大,但国内榆林化学180万吨煤化工装置将在11月下旬投出最后一套60万吨装置及盛虹炼化配套的乙二醇投产的预期,11月和12月乙二醇的国产量环比10月份会有明显增长。 整体看,乙二醇的进口预期将维持在偏低水平,但国产量环比会有明显增长,供应压力主要来自新产能的投产。 2.消费好转或为短期利多  经过了金九银十的旺季不旺,市场对消费的悲观预期已经在化工品的持续下跌中消化,11月初对疫情管控放松的预期一度提振市场情绪,但期待中的放松没有出现时,化工品在上周再度转弱,直至双十一卫健委对相关隔离管控措施进行了具体的调整再度引发市场乐观情绪,化工品集体反弹,乙二醇回到4000元/吨一线。双十一的电商销售窗口已过,年内订单基本完成交付,纺织印染等终端装置负荷持续下滑,有的企业已经安排工人返乡过春节,下游需求已经在转弱。可见目前市场多空焦点在消费市场的预期,具体在疫情管控措施的调整,而不是对消费面的现实乐观,预期为短期表现。 3、春节前后累库加速  由于高库存低利润的局面迟迟难以改善,为了缓解压力,聚酯厂提前减产,以产能占比较大的长丝为主。聚酯行业的开工率也在缓慢下降,CCF最新一周的聚酯负荷降至80%以下,乙二醇的实际消费在萎缩。1月春节前后,由于上游化工装置稳定生产,而下游聚酯季节性降负荷,乙二醇的累库会加速,春节后库存可能再度回到高位。因此现实的供需在走弱,而预期交易的更多是消费触底后,未来持续改善的可能。这种预期如果要持续,需要在政策不断调整的背景下,下游积极增加备货将聚酯涤丝环节的库存压力转移,为新一年的开端打开良好的局面,否则乐观情绪过后,市场将再度回归供应持续增长的基本面。  综上所述,乙二醇三季度交易的是供需压力缓解的基本面逻辑,价格反弹为主;四季度则在供应增长的大背景下,价格持续下跌,创出年内最低水平。目前价格处于底部震荡期,穿插着消费向好的预期与供需偏弱的现实纠结。中长期看乙二醇产能充裕,一旦价格持续上涨带来利润好转,国内外长停装置可能重启,进口和国产都将增加,由此推论,供应充裕、利润低下的基本面难以改变;2023年春节在1月份,由于内需和出口双双疲弱,下游订单缺乏,工厂可能会提前放假,因此年前消费实质改善的空间有限。春节后的行情可能更多挂钩下游生产的恢复情况,比如工人的到岗、新年度订单的表现等,也更多地会与疫情防控措施的调整有直接关联。 |

|

|  |

|

微信:

微信:

发表于 2022-11-18 08:15

|

发表于 2022-11-18 08:15

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。