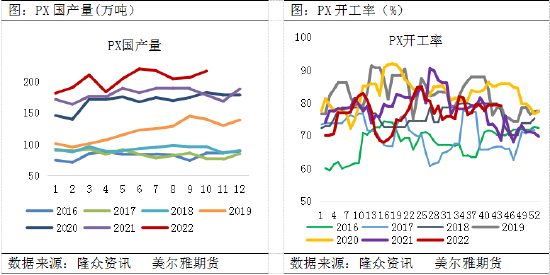

日内消息,华东某工厂因柴油效益好,产能900万吨/年PX装置计划近期负荷计划降低至75%-80%,同时下游聚酯工厂以长丝为主本周降负增多,聚酯开机负荷下滑,PTA(5294, 142.00, 2.76%)上下游降负下,产业博弈加剧,后市何去何从? 一、PX投产周期下,远月产量增量较为明显 2019年PX投产周期来临,国内PX产量大幅提升。2022年新增产能3套,合计产能增长640万吨/年,预计2022年底,中国PX产能达到3803万吨/年。前期由于山东100万吨PX项目的上游重整装置开始试车,江苏盛虹的PX新装置试车成功,新装置投产提前打压市场使得PTA成本支撑减弱,价格跟随下行。近日随着PTA供应端有检修,空头离场带动盘面反弹,今日由于柴油效益好,PX装置降负,产量下降,且下游PTA工厂原料库存偏低,减弱投产带来的供应增量预期,预计PTA负荷或将继续下滑,产量压缩从而有利于PTA加工费的修复。 目前数据来看,美亚套利窗口再次打开,且PX-MX价差虽有回升但仍不能达到装置开车利润,存量装置难有大幅的开机负荷回升的概率,短期来看PX-石脑油价差或企稳回升,但随着新投装置的量产,后期供应量仍将明显提升,预计11月下半月新装置投产后PX-石脑油价差将继续压缩。

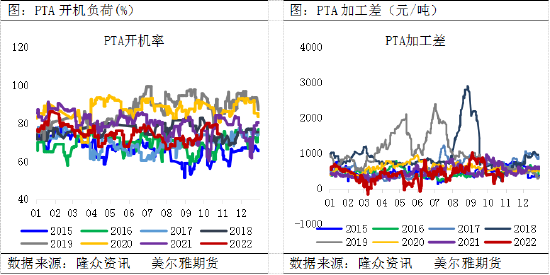

二、PTA检修 近期PTA装置检修增多,恒力220万吨检修,逸盛新材料360万吨装置降负运行,仪征化纤35万吨检修,逸盛宁波220万吨恢复,中泰120万吨恢复,目前PTA开机负荷下滑至73.04%。 PTA加工费方面,9月份,PTA工厂受制于PX紧张,开工负荷大幅降低,PTA现货供应紧张支撑价格涨幅远远高于成本,PTA加工费大幅上涨,随着盛虹炼化PX产出合格品PX投产的预期增强, PTA前期检修装置重启,终端需求旺季不旺的负反馈下,PTA加工费下滑。近期随着多套PTA装置检修落地,加工费或将企稳回升。

三、库存及现金流压力下,聚酯开机负荷下滑 成本波动加剧,终端备货信心不足,涤纶长丝成交重心回落,涤纶长丝现金流亏损。下游有阶段性补货,促销亦有阶段性表现,产销增量但弱于预期。聚酯产品现金流亏损加剧,且产品库存高企,聚酯工厂压力显现,且终端旺季不及预期,聚酯工厂检修增加,开工下滑。

四、旺季不旺,终端需求进入季节性淡季 传统“金九银十”的旺季,但今年旺季不旺,银十需求完全不及预期。内需来看,今年双十一订单接近尾声,双十一电商带动不明显,整体成交量不如去年同期,成交多为小单,大单缺失。主要原因有纺织批发市场疫情导致织造企业发货困难、双十一订单进入收尾阶段,进入季节性走弱、担心纺织原料进一步下跌、冷冬预期下降。 织造来看,隆众资讯数据,10月27日江浙地区化纤织造综合开机率为61.33%,环比上周下降0.47%。纺织市场整体气氛不佳,虽前期防寒保暖面料订单尚可,但整体体量有限,难以全面改善行情走弱趋势。当前新单断层明显,叠加部分区域纺织商圈短停影响下,11月织造工厂存提前减产或提前放假考虑。目前订单量远不及往年同期水平,市场整体偏弱。

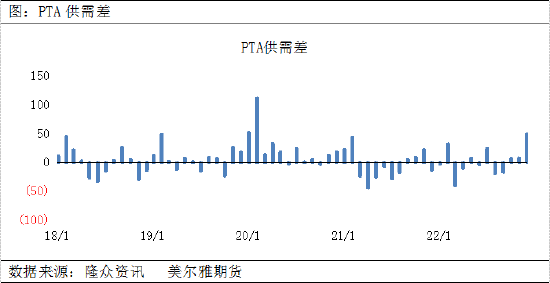

五、总结 供应端,Q4目前计划投产的仍有500万吨装置,预计在11-12月投产,新增产能投产或将带来产量的大幅提升。需求端,2022年初聚酯产能基数6556万吨,截止10月底聚酯产能基数7068.5万吨,今年已投产512.5万吨。2022仍有350万吨装置计划投产,但部分不确定,预计有270万吨左右的装置会投产,预计2022年度产能增速为10.5%。Q4PTA的产能增速或将大于聚酯的产能增速。所以11月PTA已公布减停产装置较集中,但月内存新装置投放的可能性,叠加后道乏力,聚酯在亏损压力下提负难度较大,供需累库有所走阔。 短期来看,受成本等多重影响,PTA开工维持在相对中性偏低水平,现货维持高升水结构,但供需面并未出现明显的去化,随着年底临近,预期供需双弱的格局较为明显。随着空头资金离场,引发盘面反弹。但基本面来看,缺乏明显向上驱动,等待反弹结束。

|

|

|  |

|

微信:

微信:

发表于 2022-11-4 06:27

|

发表于 2022-11-4 06:27

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html