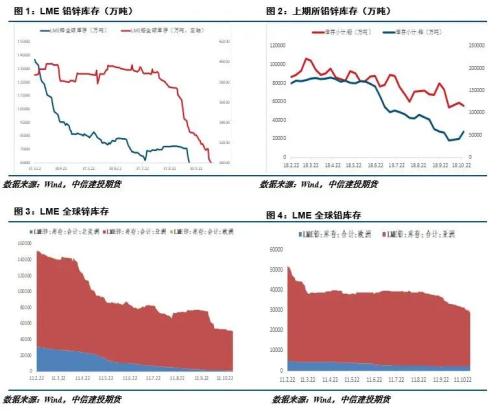

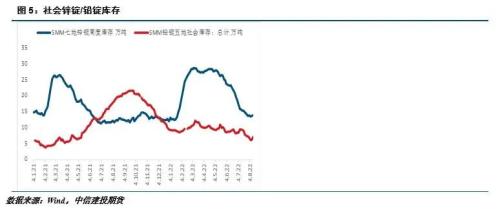

来源:CFC金属研究 摘要 锌: 利多: 1、 海外库存持续去化,绝对库存已经处在历史极低水平,结构性短缺状况持续。 2、 国内社会库存处在低位,现货高升水对盘面形成一定支撑作用。 3、 国内四季度政策预期较强,海外消费支撑需求出口订单。 利空: 1、 初端产业链利润情况较差,高成本限制下游投产采购意愿。 2、 国内进口窗口大概,加工费上涨,预计后期产量带来新的供应增量。 铅: 利多: 1、 海外铅锭库存持续走低,海外铅冶炼厂出现停产。 2、 铅蓄电池消费目前吃在季节性旺季中,并且目前原料厂库不多,带动铅锭去库。 利空: 1、 高价带动再生利润修复,带动远期供应反弹。 2、 月末将有部分炼厂复产为铅锭供应带来增量。 小结: 锌:总体而言,目前低库存加上高升水的基本面组合使得锌锭短期内维持多头走势,但是从锌的下游消费来看,目前锌锭下游受制于高价采购意愿价差,同时产成品利润压缩,综合因素导致开工率有所下滑,前期锌锭去库大多来源于出口窗口的开启以及国内产量不及不去带来的供需缺口,预计后市这种情况将逐渐扭转。 铅:总体而言,国内外原生铅锭加工费出现显著下滑,再加上海外能源危机导致的供给收缩,原生铅面临短期内的供应压力,但是随着价格的反弹,再生铅利润回归,带动后期供应依然存在一定回弹压力,再加上下游消费逐渐进入季节性淡季,预计铅价在高位依然存在一定压力。 操作策略: 沪锌宽幅震荡,沪铅区间操作。沪锌2211合约周运行区间23800-25800元/吨附近,建议区间操作。沪铅2211合约周运行区间14800-15500元/吨附近,建议区间操作。 一 行情回顾 本周锌价冲高回落,截至周五报收24640元/吨,周下跌1.32%。海外库存持续去化,绝对库存已经处在历史极低水平,结构性短缺状况持续。国内社会库存处在低位,现货高升水对盘面形成一定支撑作用。国内四季度政策预期较强,海外消费支撑需求出口订单。但同时初端产业链利润情况较差,高成本限制下游投产采购意愿。国内进口窗口大概,加工费上涨,预计后期产量带来新的供应增量。 本周沪铅小幅反弹,截至周五报收15460元/吨,周上涨0.62%。海外铅锭库存持续走低,海外铅冶炼厂出现停产。铅蓄电池消费目前吃在季节性旺季中,并且目前原料厂库不多,带动铅锭去库。但同时高价带动再生利润修复,带动远期供应反弹。月末将有部分炼厂复产为铅锭供应带来增量。 二 价格影响因素分析 1、国际宏观:美国通胀再超预期,市场加息预期增强 本周公布的核心数据较少,市场关注的点主要在于市场的政策风波。首先是英国的财政政策出现了180度的大反转。英国财政大臣亨特宣布将无限期取消削减所得税计划,能源支持计划的实施时间将由两年缩短至明年四月。亨特拒绝排除对能源公司征收暴利税的可能性,这与英国首相特拉斯此前的说法截然不同。并且就在2天之后,英国首相特拉斯宣布辞职,成为了英国历史上任期最短的首相。英磅收次政策扰动出现了反弹回升的走势,令美元指数在周内走弱。 而日本央行针对日元的大幅贬值也有所行动。在美元兑日元突破150并且日本的通胀率突破3%之后,日本财务大臣铃木俊一周五重申,日本已准备好采取行动,称近期日元突然单边疲软是不可取的,他正以高度的紧迫感关注市场。大和证券高级外汇策略师Yukio Ishizuki表示,如果日元跌势加速速,或者日元是唯一承压的货币,例如日元兑欧元跌至150,当局就有可能进行干预。 纽约联邦储备银行周一公布,衡量当前企业状况的制造业指数10月降至-9.1,预估为-4.0。该指数低于零表明纽约制造业正在萎缩。该调查的新订单指数为3.7,与9月持平。支付价格指数报48.6,9月为39.6。就业指数报7.7,9月报9.7。制造商对未来六个月的企业状况感到悲观。 投资者对德国经济的信心在10月份意外小幅上升。周二公布的数据显示,德国10月ZEW经济景气指数降至-59.2,好于市场预期的-65.7,前值为-61.9。欧元区的情况与德国类似。欧元区10月ZEW经济景气指数从9月的-60.7升至-59.7,但欧元区10月ZEW经济现况指数则从9月的-58.9进一步下滑至-70.6。 2、国内宏观:国内信贷依然存在宽松空间 中国人民银行授权全国银行间同业拆借中心公布,10月20日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%,均维持不变。市场对5年期以上LPR下降仍有预期,今年以来,5年期以上LPR下降3次共35个基点,有助于降低居民住房消费支出、提振居民住房消费需求。但在部分地区,居民住房消费需求仍然较为疲软,因此市场对5年期以上LPR下降仍有预期。 3、锌内外价差收窄,再生铅利润持续修复 本周精炼锌内外价差收窄,海外库存依然偏低,而国内库存近期已经出现了反弹的趋势,在加上上周锌锭进口利润扩大,部分套利盘参与正套操作,本周进口利润修复,较上周显著收窄。 随着铅锭价格的反弹以及废旧蓄电池的降价,再生铅利润近期显著修复,目前再生铅的亏损已经修复到800元/吨附近,但依然出现相对低位。 4、库存情况:消费刚性仍在,铅锌社会库存反复 精炼锌方面,据SMM调研,截至10月21日,SMM七地锌锭库存总量为10万吨,较0月17日增加0.56万吨,较10月14日增加1.13万吨,国内库存录增。其中上海市场,在麒麟、白银到货及进口锌锭(SMC/AZ/KZ)等流入,同样受部分冶炼厂进行交仓影响,上海库存持续增加,较本周一累库4500吨;广东地区,由于市场到货整体相对平稳,周内到货仍旧偏低,且由于仓单流出,多数持货商出货情绪较强,带动市场小幅去库;天津地区,受疫情影响,市场到货节奏相对偏慢,在下游普遍消费不佳的情况下,成交相对走弱,导致天津小幅累库。总体来看,原沪粤津三地库存增加0.51万吨,全国七地库存录得增加0.56万吨。 精炼铅方面,截止10月21日,SMM五地铅锭库存总量至6.45万吨,较10月14日下降0.3万吨;较10月17日下降0.31万吨。 据调研,铅蓄电池市场消费尚可,加之时值月下旬,部分大型企业10月长单量耗尽,开始着手补充部分散单。周内虽安徽地区疫情解封,但再生铅炼厂初期产量恢复有限,需一定时间周期,对于江浙沪周边下游供货尚不足,下游企业转而消耗仓库库存,故该区域铅锭社会库存下降。下周,随安徽、云南等地疫情因素解除,原生铅、再生铅供应继续恢复,加上检修后恢复的产量,或使铅锭社库降势放缓,且不排除出现小增的可能。 三 相关图表      四 结论与操作建议 锌:总体而言,目前低库存加上高升水的基本面组合使得锌锭短期内维持多头走势,但是从锌的下游消费来看,目前锌锭下游受制于高价采购意愿价差,同时产成品利润压缩,综合因素导致开工率有所下滑,前期锌锭去库大多来源于出口窗口的开启以及国内产量不及不去带来的供需缺口,预计后市这种情况将逐渐扭转。 铅:总体而言,国内外原生铅锭加工费出现显著下滑,再加上海外能源危机导致的供给收缩,原生铅面临短期内的供应压力,但是随着价格的反弹,再生铅利润回归,带动后期供应依然存在一定回弹压力,再加上下游消费逐渐进入季节性淡季,预计铅价在高位依然存在一定压力。 策略 沪锌宽幅震荡,沪铅区间操作。沪锌2211合约周运行区间23800-25800元/吨附近,建议区间操作。沪铅2211合约周运行区间14800-15500元/吨附近,建议区间操作。 |

|

|  |

|

微信:

微信:

发表于 2022-10-24 14:15

|

发表于 2022-10-24 14:15

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html