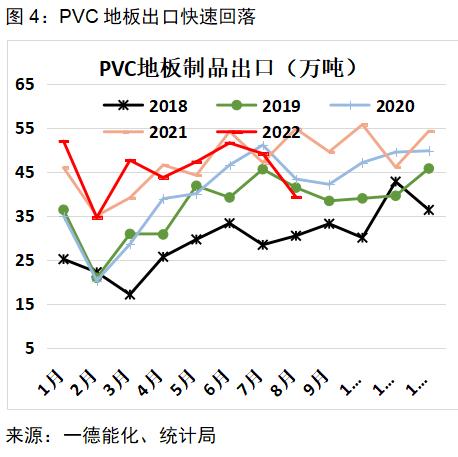

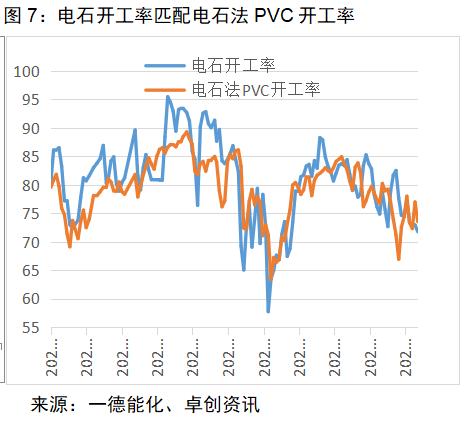

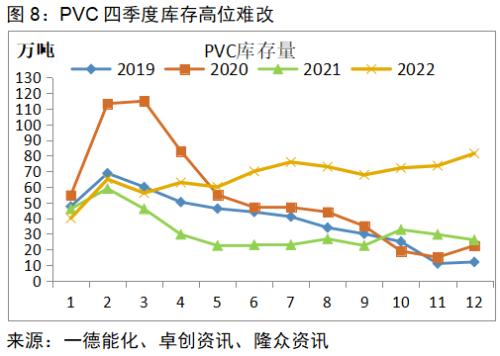

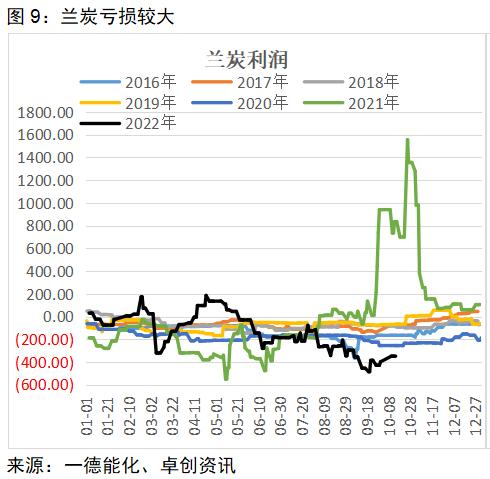

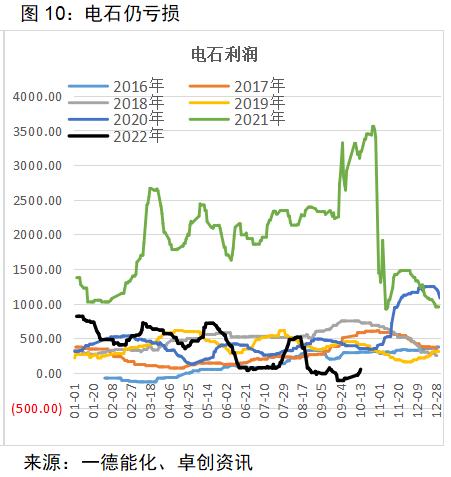

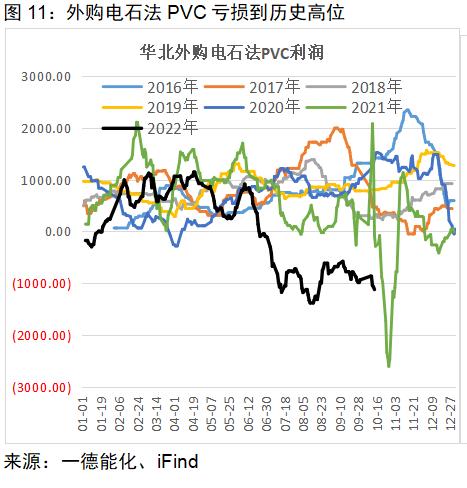

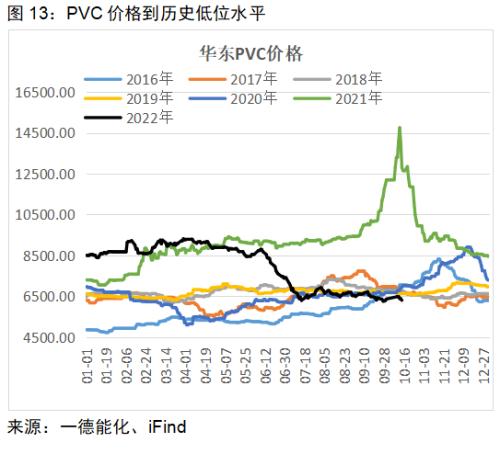

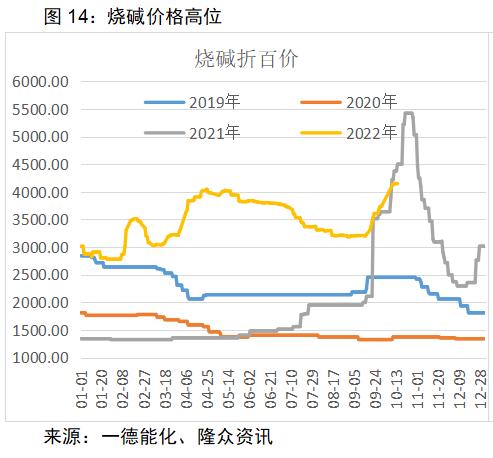

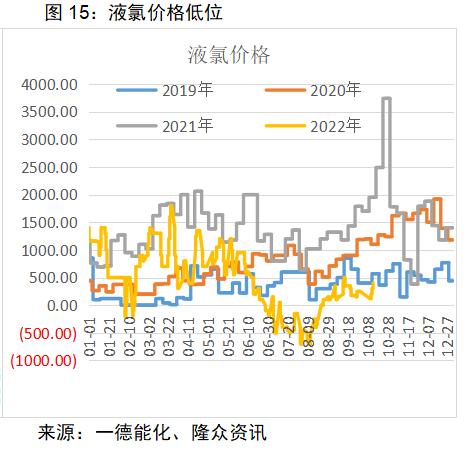

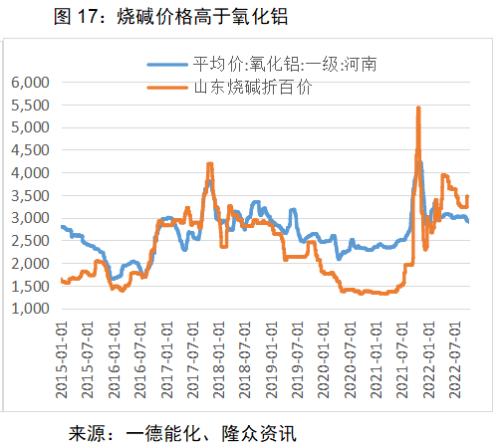

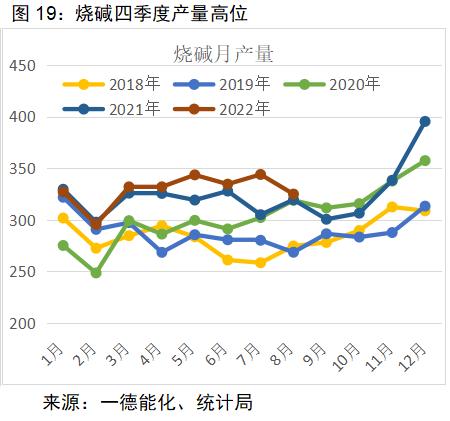

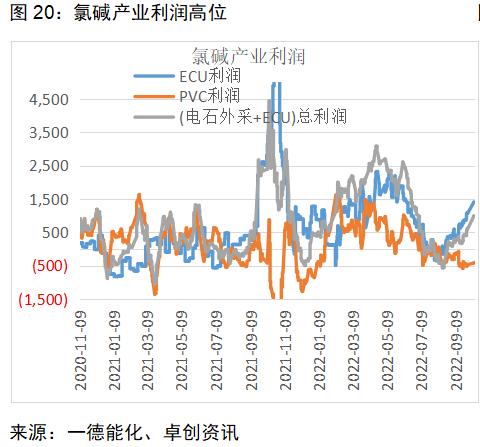

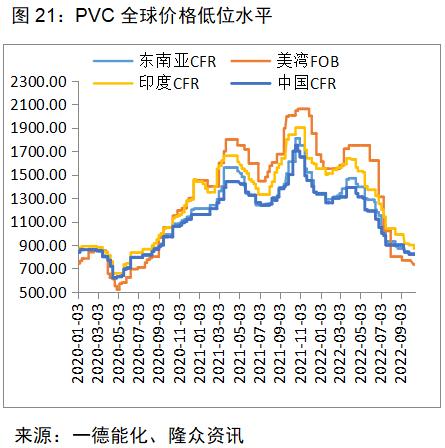

来源:一德菁英汇 内容摘要 PVC空配逻辑:供应高,内需改善,但因本身表需数据不低,内需向上空间受限,外需由正转负。 PVC是否仍具有空配价值:煤炭价格高,兰炭-电石-PVC全线亏损,且PVC亏损程度已到历史最差水平;烧碱价格波动大,在历史高位水平。最大下游氧化铝利润微薄,且烧碱四季度季节性高开工,价格向下空间开启,相对PVC价格向上空间开启;因此我们认为在6000附近的PVC不具备空配价值。 PVC是否具备做多价值:供需宽松格局仍难改变,向上空间受限,6500-6600附近的PVC估值中性(电石开工跟随PVC开工率,电石未有能耗双控下很难再带来溢价),一是PVC完全成本附近,二是烧碱偏高位,烧碱+PVC综合利润中性水平;此外美元升值,PVC美金折算人民币价格企稳;供需弱势下很难说一定带来估值修复到中性水平,做多仍需谨慎,关注烧碱价格和PVC开工率。 风险点:动力煤大跌;国外加息。 报告正文 1.PVC供需分析 1.1 内需改善程度不高 PVC作为非金属建材,7成以上用在房地产中,2016年以来,随着地产高需求和PVC自身供应受限,一直被当做多配,但2022年随着地产转弱和供应有增量,逻辑迅速切换为空配品种。PVC用途广泛,用在地产前端的排水管,也用在装修过程的穿线管、地板、型材门窗等,PVC产量增速和地产增速相关度较高。2013-2015年,大部分时间时间PVC产量增速均高于新开工和商品房销售,PVC价格处于下行趋势中;2022年,PVC产量增速再次双高于房屋新开工和商品房销售增速,供应压力再次凸显。 国内需求看,地产新开工和销售仍偏弱,此外,PVC价格和销售面积增速相关度高,价格跟随地产销售数据仍在低位徘徊。 四季度看,随保交付的落地,PVC需求存在改善预期,近期改善程度不多,1-8月同比去年都为负增速,9月同比去年增加近9%附近,1-9月内需累计同比增速-6.5%附近;去年11-12月表需表现较好,今年11-12月的表需同比改善幅度将不大,即使今年四季度到2020年四季度相对高位,改善幅度仍不大,仍难缓解高库存。    1.2 外需由正增长转负 内需改善难改供应压力,外需没有亮点;PVC地板出口表现较弱,1-8月累计同比增速仅为-0.46%,远低于前几年的两位数增速;PVC去年出口较高,今年8月后出口转弱,叠加近期仍未有改善,四季度出口能维持到10万吨附近已较乐观,月度出口下滑10万吨以上;四季度制品出口和PVC粉出口都将是负增速。   1.3PVC供应仍存增量,电石开工率跟随PVC 四季度,新增产能有信发40万吨、华谊40万吨,以及前期开车的聚隆40万吨和青岛海湾20万吨预期在四季度出产量,单月产量最高增加12万吨附近,增幅近7%。 尽管去年BDO预期投产较多,而实际投产不及预期,整体电石仍处于平衡,未出现偏紧格局,电石最大下游PVC开工率不高,电石开工率紧跟PVC,在80%以下。在PVC四季度仍供应过剩格局下,电石开工仍难提高。电石对PVC的支撑仅是成本支撑,难以出现电石紧张带来的溢价。   1.4库存高位,供应或减量 在上文对PVC供需分析中,11-12月份产量提高,需求改善,出口弱势下,库存仍难去化;上中游库存维持高位,且11-12月仍可能出现累库。从库存分数据看,华东和华南库存持续高位,近期徘徊在35万吨附近,而厂家在40万吨附近。库容来看,华东和华南还可继续增加15万吨附近,厂家还可增加25万吨附近;上中游库存可从75万吨附近提高到115万吨附近,然而这是理论值,很难达到上中游全部暴库的情况,且现在厂家亏损严重,不管外购电石法还是一体化PVC都出现亏损,主要靠烧碱补贴,PVC开工弹性大,关注供给11-12月出现逆季节性的开工低,从而出现去库行情。  2.PVC成本分析 2.1 煤炭-兰炭-电石-PVC全产业链亏损极大 煤炭价格高位,块煤在历史高位,持平与去年煤炭价格,兰炭亏损,同时电石也在略亏损状态,PVC亏损程度较大,在历史亏损最大值。全产业亏损状态难以持久,必将出现弱者退出。PVC单品种价格已在历史同期低位。      2.2 氧化铝利润微薄,烧碱开工将增加,支撑或走弱 氯碱产业链中,利润集中在烧碱,烧碱价格持续高位,自9月中旬后大幅上涨,相对压低了PVC估值;在烧碱高位液氯低位下,ECU利润高位,单计算烧碱,利润在历史最高位。现在需要关注的是高利润的烧碱能否维持。从烧碱最大的下游氧化铝看,氧化铝利润低位,对烧碱高价有抵触;最重要的点是烧碱四季度开工率明显较高,价格在四季度相对偏弱。从烧碱和氧化铝比价看,烧碱难以持续高于氧化铝。烧碱价格涨跌幅度较大,在PVC全产业亏损下,PVC产业对烧碱价格敏感度大增。       2.3 烧碱走弱预期下,PVC估值抬升;美元升值,外盘价格波动大,国内估值仍不高 上文分析了烧碱存在走弱预期且价格大幅波动,那么对应PVC也存在较大的向上弹性,鉴于PVC供需弱势难改,单PVC仍难出现高利润。假设烧碱价格回到3500附近的高位,烧碱+PVC利润在500元附近均值处,对应PVC价格抬升300附近到6500-6600元/吨。即使悲观情绪下,烧碱和液氯都不给利润,烧碱3500元高位对应PVC的支撑也在6000元附近。因此不管从单PVC亏损程度,还是从烧碱综合利润考虑,PVC远月价格低估,存在向上修复。 外盘价格尚未企稳,外盘美元价格下跌,美元升值,折算成人民币后价格未下降;尽管出口窗口几近关闭,国内估值不低,但在全球能源价格高企,PVC绝对价格却已到历史低位水平附近,中国产能占比较大且是净出口国,国内企业的自救更为重要,后期仍是关注国内企业的开工情况。   3.PVC总结 四季度,理论供应量增加,库存季节性增加,但亏损状态下,存在减量去修复平衡表;烧碱四季度开工增加,氧化铝利润低位,烧碱回调概率大,PVC估值存在向上修复;9月中旬后美元继续升值,PVC美金折算人民币价格,绝对价格未有下行,在全球PVC价格低位下,中国产能占比高,国内价格更具引领作用;期货远月价格看,几近平水,PVC长期悲观预期已在盘面兑现,但是在单品种极大亏损,烧碱存在回调,且煤炭价格高位下,盘面价格过低。 |

|

|  |

|

微信:

微信:

发表于 2022-10-20 10:38

|

发表于 2022-10-20 10:38

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html