回顾第三季度苹果期货主力10合约没有主要突出矛盾点,期货价格长时间在8300-9300元/吨区间运行。 展望四季度,苹果市场将进入各因素博弈较为激烈的时期,期价的波动率将明显提升。第一阶段十月上中旬,果农与客商对于收购价格的博弈;第二阶段十月下月至十一月上旬,2210合约交割之间买卖双方的博弈;第三阶段十一月中旬开始至年底,入库量是否能匹配需求的博弈。 回顾第三季度苹果期货主力10合约没有主要突出矛盾点,期货价格长时间在8300-9300元/吨区间运行。七月初,卓创资讯(301299)对新季初次定产为3573.73万吨,期价高点兑现了减产预期,多头情绪开始缓和,在9300元/吨附近出现明显压力。苹果期价在7月上旬呈现相对回落态势,市场开始关注现货市场,应季水果大量上市,苹果销售进入淡季压制期货价格。自西北早熟嘎啦上市,价格较去年高1-2元/斤不等,客商发往市场利润良好,期货价格出现明显支撑,苹果期价在7月中旬-8月底呈现先跌后涨走势,整体期价呈现震荡偏强波动。中秋节备货后,预期中的红将军断货情况并未出现,上货量还持续增加,红将军价格出现明显下滑,市场对于新季晚熟富士预期不断调整,期货价格在9月不断下跌,最低跌至8073元/吨。 展望四季度,苹果市场将进入各因素博弈较为激烈的时期,期价的波动率将明显提升,第一阶段十月上中旬,果农与客商对于收购价格的博弈;第二阶段十月下月至十一月上旬,2210合约交割之间买卖双方的博弈;第三阶段十一月中旬开始至年底,入库量是否能匹配需求的博弈。基于新季减产年与早熟苹果高开的情况,晚熟富士苹果仍然维持较去年高开的预期,但受早熟苹果下跌收尾影响,高开的高度有所下调。表现为果农心理预期价格高于客商谨慎收购价格,十月初客商与果农之间博弈会比较激烈。价格涨跌及持续时间,则主要取决于新季产量、优果率情况以及后期的消费情况,预计苹果80#一二级现货价格维持高开-上涨-稳定-下滑的路径走势。基于现货价格判断,对于苹果01合约整体维持先扬后抑的判断,预期运行区间8000-9000,操作方面,建议投资者关注区间上下沿的操作机会。 1. 2022年第三季度苹果行情回顾

苹果期货主力合约三季度大部分呈现宽幅震荡走势,轴心主要围绕8800元/吨。三季度苹果市场没有主要突出矛盾,整体价格在8300-9300元/吨区间运行。进入7月份,卓创资讯对新季初次定产为3573.73万吨,二季度期价高点兑现了减产预期,多头情绪开始缓和,在9300元/吨附近出现明显压力,现货受应季水果冲击,销售情况疲软,期价整体呈现相对回落态势;在7月中旬-8月底,期货价格呈现先跌后涨走势,随着夏季时令水果的上市,苹果消费进入淡季,旧季苹果销售承压给期货带来一定的压力,期价出现一定幅度的下跌;但随后早熟苹果高开且消费表现良好,为期货价格带来一定支撑,苹果期价受中秋节备货情绪影响再次冲高;9月中秋节备货后,预期中的红将军断货情况并未出现,上货量还持续增加,红将军价格出现明显下滑,市场对于新季晚熟富士预期不断调整,期货价格在9月不断下跌,最低跌至8073元/吨。

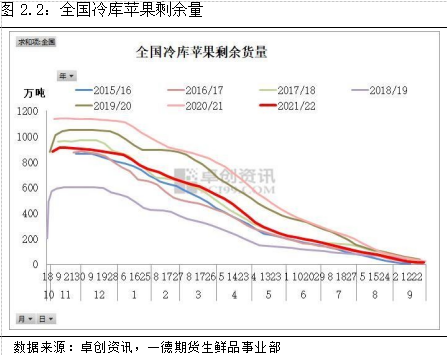

三季度苹果现货价格相对稳定。苹果现货市场主要聚焦于山东库存富士以及早熟苹果。三季度山东库存富士的价格呈现先抑后扬走势,7月消费淡季的施压下,整体价格呈现回落态势,8月随着低价货源的销售结束,好货主导市场,叠加中秋备货以及早熟苹果价格高位运行的支撑,整体价格小幅抬升,9月初随着中秋备货结束,红将军货源不断上量,晚熟富士价格再次下跌。卓创资讯的信息显示,截至9月30日山东栖霞80以上一二级纸袋富士报价为3.4元/斤,较7月初的3.65元/斤下跌0.25元/斤,较8月初的3.6元/斤下跌0.2元/斤,较9月初的3.8元/斤下跌0.4元/斤。 2. 现货供应情况 三季度苹果供应市场表现为新(早熟)旧交替影响,旧季苹果逐步收尾,新季苹果从早熟到晚熟逐步成熟上市。旧果市场主要围绕低库存的后续变化,并未有明显超出预期的变化,对价格的影响较为平缓。卓创资讯的数据显示,截止到2022年9月29日全国冷库目前存储量约为15.25万吨,延续五年同期中低位水平,去库速度也低于往年同期水平,供需双弱,山东地区是当前库存供应的主力,三季度库存苹果供应进入尾声,低库存的优势逐步被时间消化,其对市场的支撑呈现边际减弱的态势。 新果市场以生长推进为主要关注点,随着套袋的落定,新果产量预期进入平缓期,相对波幅收窄,同时三季度产区天气表现平稳,未出现特别异常的天气,整体变化有限,对市场影响同样较为平缓。进入四季度,随着新果的成熟上市,市场聚焦于新果的收购情况,产量、优果率的情况以及最终入库量,10-11月供应端在新果收购以及入库量兑现的影响下,变化预期较为激烈,11月底随着入库量的落定,供应端回归缓和,需求成为重要变化指标。

3. 现货需求情况 三季度苹果消费虽然同比下滑,但整体反映消费表现比较温和。基于卓创资讯数据来看,三季度中7月份的消费表现偏差,原因主要基于三个方面,一是消费淡季,二是其他水果的替代冲击,三是局部疫情对消费的影响。8月份受中秋备货的提振以及早熟苹果高位运行的影响,消费略有回升。卓创资讯的数据显示,8月份全国冷库库存消耗量为 66.65万吨,环比略有回升,低于2020年以及2021年同期,较其他年份高。整体来看,消费端变化较为平缓,未看到有明显的干扰因子,主要以季节性变化以及阶段性时令水果的干扰为影响因素。基于当前的表现来看,四季度苹果消费预期维持中性,不过其他水果的相对变化可能影响其相对销售量。 苹果出口继续低位运行。全球经济衰退以及苹果价格高位运行,对苹果出口消费形成了明显的压制。卓创资讯数据显示,2022年8月鲜苹果出口量约为5.14万吨,环比增加16.61%,同比降低55.96%。国内消费表现一般的情况下,出口端的疲弱依然构成市场的相对压力。

其他水果情况。今年夏季南旱北涝对于局部水果产量形成一定的影响,三季度整体水果供应虽然有所回升,但是整体压力并没有预期那么大,水果指数价格表现为温和回落。农业农村部的数据显示,7种重点监测水果9月30日批发平均价为6.60元/公斤,较7月初的6.81元/公斤下跌0.21元/公斤,高于去年同期的5.4元/公斤,仍然处于五年同期高位。具体来看,7种水果中有3种水果价格小幅下跌,分别是鸭梨、巨峰葡萄和香蕉,较7月初的跌幅分别为16.97%、16.16%、8.33%;有3种水果价格小幅回升,分别是富士苹果、菠萝和西瓜,较7月初的涨幅分别为1.22%、3.36%、5.94%。整体来看,三季度由于水果供应增量不及预期,水果指数价格止跌返涨,四季度在水果供应季节性下滑与增量有限的影响下,水果指数价格或将延续相对回升态势。四季度市场关注重点转向柑橘类水果,今年夏季南方局部区域干旱或对柑橘类形成一定的不利影响,其产量的相对下滑,对其价格形成支撑的同时,也对晚熟红富士苹果价格形成支撑。

4. 新季苹果情况 果个大小从调研测量的结果来看,陕北果径80#以上等级占4-5成,陕南同果径量较陕北少1-2成,今年果径整体变现极不均匀。甘肃省静宁县2022年平均果径低于2021年,但甘肃庆阳和静宁两地整体的平均果径略高于2021年的。2022年烟台地区的果径在75#以上的占比为5-6成,其中75#占比为3成左右,80#占比为1-2成,85#以上占比为1成左右。 9月对新季苹果的质量情况进行了调研,发现苹果果面存在质量问题的仍然以果锈为主,而日灼、缩果病、裂纹等问题只有零星存在。调研结果显示,陕西、山西、甘肃苹果产区的锈果率锈果率较去年有显著降低,果面质量也有明显提高,但没有预期中的那么好。 5. 后市展望 苹果后市从现货价格驱动上看,主要应该分两个阶段来分析: ① 客商开始收购到11月中旬晚熟富士入库完; ② 入库量出来后的市场消化情况,届时主要看库存供需是否平衡。 第一阶段决定现货价格的驱动因素主要是果农受减产与质量良好的提振,议价底气较足,而客商等从业者整体偏悲观,高价收购入库的积极性不足,两者价格预期存在较大的分歧,或将成为收购季博弈的核心。按目前的了解情况,果农心理价位在4元/斤往上,客商理想收购价在3-3.5元/斤(均以洛川70#半商品为参照),果农在减产的大逻辑下挺价意愿较强,而客商今年受早熟富士跌价的影响暂时回归理性,因此短期内双方让步可能性比较小,同时今年晚熟富士有上色慢的问题,使得红货出的慢出的晚,因此十一节前晚熟富士现货成交会比较稀少,且价格在双方心理价位间窄幅波动维持相对稳定。而进入10月后,由于天气情况连续阴雨(基于目前天气预报洛川10月1号到12号连续阴雨判断),预计会继续拖慢上色进度,因此预测在果农与客商间的价格博弈中,会有客商会先产生松动,试探性开始以较高价收货,而客商其实普遍都存在互相竞价的心理特点,即看到别家开始高价收货,自己担忧后面收不到好货,随即也开始试探性的高价收货,最终导致主流成交价上抬。因此,预测11月晚熟富士入库完成前,现货价格呈现先稳后涨的走势,期货价格会跟随现货价格,警惕十一假期后跳空高开局面。 在11月入库结束后,现货价格的主要驱动因素就会转变为入库量与消费需求情况的博弈。今年全国普遍减产的情况下,入库量预计比去年减少10%左右;从消费角度分析,由于苹果属于大众水果,销区需求情况主要受价格影响,目前市场上高价对于消费需求抑制非常明显,预测消费市场对于价格的接受度换算到产区价格在3.5元/斤以下(80#一二级为参照,此价格下需求较好)。在入库量比去年减少10%左右与消费的极度弱势间博弈中,消费情况带来的利空影响更强(而且随着价格的升高消费走弱的情况会急速加剧),因此现货价格会逐渐回落。而对于期货盘面而言,从交割品量上看今年反而比去年要增多,结合高价下弱势的需求情况,因此预测盘面会转为下跌。 综上,预测苹果后市会呈现在十一节假日前价格小幅波动基本稳定,十一开始有所上涨,在十一月入库完后价格逐步重新回落的整体走势。 其中入库量和消费情况是最大的变数,也是极为关键的指标。 |

|

|  |

|

微信:

微信:

发表于 2022-10-8 08:24

|

发表于 2022-10-8 08:24

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。