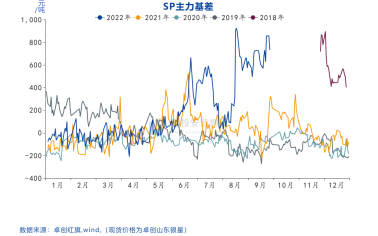

国投安信期货 周小燕 投资咨询号Z0016691 纸浆目前仍呈现出BACK结构,市场对于未来供应恢复存在预期,先给出贴水预期,但目前存在的问题,供应何时能真实恢复。一旦供应复苏落空,就容易走贴水修复行情,而刚刚过去的2209合约就曾上演过现货紧张,盘面大幅拉升的局面。 1、 现货紧张,基差高位 国内现货方面,节前市场备货情绪延续,近期受期货市场情绪影响,针叶浆价格继续回升,目前银星成交价攀升至7500元左右,阔叶浆成交价6700元左右,现货可流通货源依然表现比较紧张。新一轮外盘报价平稳,加之人民币汇率贬值,进口成本增加,业者低价惜售情绪浓。下游节前备货,刚需采买为主。期现结构依然呈现出深度BACK结构,反映出市场对远期的供需依然存在担忧的情绪,但是目前现货紧张的局面持续,而供应的宽松迟迟未兑现,一旦盘面贴水过大,就容易走修复基差的行情。

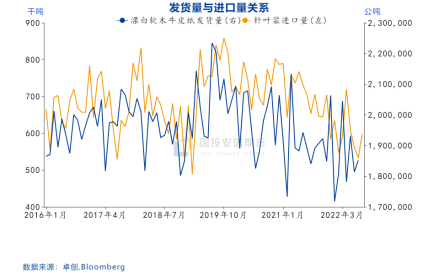

2、 出运量有提升但依然偏低,进口恢复慢 PPPC统计,8月份全球漂针发运量环比增加5.8%,环比虽有改善,但同比来看,依然处于较低水平,1-8月份出运量累计同比下降6.1%,其中8月份发运产能利用率为88%,处于中高位水平。从过去5年平均发运量来看,基本在200万吨左右,而今年发运量除去3月份略高于200万吨,其他都低于200万吨水平,供应恢复依然较慢。而对于主要地区的发货量来看,发往中国的量环比有增加,但依然低于过去4年均值,发往欧洲和北美市场发运量处于历史同期均值水平。阔叶浆发运量相对针叶浆宽松,环比增加,同比增加11.3%,1-8月累计同比增加7.3%。而海外厂家库存方面,8月份浆厂库存增加天至43天,其中针叶浆库存增加2天至44天,阔叶浆增加1天至44天。背后反映出,发运量低的原因主要出在运输环节,针叶浆虽然发运量低,但厂家库存属于中高位水平,生产商手里有货,但运输问题造成发运量紧张。而对于阔叶浆而言,随着发运量增加后,库存压力较小,处于偏低水平。阔叶浆发运相对宽松,价差方面我们也看到,国内针阔价差在扩大,针叶浆价格表现强于阔叶浆。 从运输周期来看,一般进口量延后发运量大概两个月左右的时间,反映到进口量,我们看到今年整体进口量下滑明显,今年1-8月份针叶浆累计进口量为479.6万吨,同比去年减少17.08%,阔叶浆累计进口量为856.09万吨,同比去年减少2.01%,进口压缩明显,尤其针叶浆当月进口基本处于近几年历史低位。进口缩减背后最主要原因,上文也分析了,主要在于运输环节。从纸浆产地运输来看,欧洲地区主要用集装箱进行运输,加拿大和南美更多使用散货船为主,受到疫情的影响,运输装备短缺,船期大量延误,加之运价持续上涨,而到岸后,船期延误交付等一系列的隐形成本,无形中都增加了进口成本、运输周期。从目前我们了解到的航运情况来看,南美地区的运输问题正在逐步缓解,而南美地区主要是阔叶浆,对应到数据我们也看到阔叶浆发运量逐步恢复。而加拿大地区物流运输不畅问题依然存在,针叶浆进口量何时恢复还是需要持续跟踪。目前供应恢复是市场共识,但是时间节点还不明确,所以盘面先给出贴水格局,但是如果迟迟不见供应恢复,就会走出贴水修复行情,比如今年09合约一度达到8000元以上的历史高位。对于后续的供应恢复还需持续跟踪运输问题以及智利MAPA156万吨阔叶浆项目的实际投产情况。

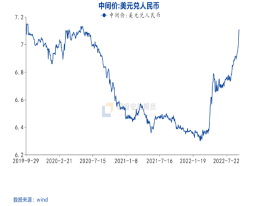

3、 汇率贬值,进口成本增加 现货坚挺除了进口量恢复慢的原因外,还有近期人民币汇率不断贬值的原因,作为一个基本依赖进口的品种,人民币汇率破7之后还在回升过程中,对于贸易商进口成本也在逐步抬升。而新一轮外盘报价基本持稳,智利Arauco公布2022年10月份面价报稳:针叶浆银星970美元/吨;阔叶浆明星885美元/吨。汇率贬值后,进口成本逐步增加,目前银星折算过来的进口成本为7800元,明星折算过来的进口成本为7100元。反映到内外价差方面,我们也看到,今年内外价差倒挂严重,尽管国内近期现货价格抬升,但内外价差依然处于倒挂情况,最新的银星内外价差-286元,而之前高位时的倒挂一度扩大至-700元,内外价差的持续倒挂也抑制了贸易商进口的积极性。

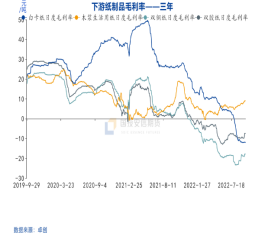

4、 需求环比好转但同比差 近期下游表现环比有改善,文化纸、生活用纸和白卡价格近期均有回升,但更多还是上游成本传导原因。9月中旬以来,文化纸厂频发涨价函,积极跟进订单落实,价格得以有效向市场传导;进入下旬,受涨价函影响,订单有所好转,价格上涨,四季度次年春季教辅教材招标工作即将开始,10月涨价函或有望落实。生活用纸今年表现好于其他纸种,9月份价格继续攀升,除了成本支撑还有终端库存低,节前刚需备货。白卡纸方面,在持续降价后,9月份止跌回涨,白卡回涨更多是成本推动,金9需求放量不大,加之东莞白板纸龙头企业计划转产白卡纸,供需还是存在一定压力。整个成品纸,虽然近期有所回涨,但上游成本上涨,除了生活用纸还能维持正的毛利率以外,白卡和文化纸仍处于亏损阶段。那直接反映到开工方面,双胶、双铜、生活用纸今年整体开工处于近7年历史低位,白卡开工相对偏高,这也造成白卡供过于求的局面严重,价格不断下挫,从去年高位时1000元跌至6000元以下。库存方面,无论是纸制品企业还是社会库存压力均高,叠加来看各纸种库存达到近几年历史最高值。而海外方面,因为能源价格不断飙涨,导致纸厂成本增加,近期出现部分海外纸厂停产、减产消息。我们看到国内需求在9月份环比有改善,但更多来自于成本端的传导,从实际订单情况来看,改善不明显,整个下游利润差,下游纸制品产量依然处于低位水平,对于纸浆的需求支撑依然较弱。

5、 总结 后续需要关注下加拿大地区运输缓解问题,供应何时能复苏。目前纸浆还是处于供需双弱格局,阔叶浆供应环比有改善,但针叶浆供应依然不足,而需求端,虽然环比有改善但同比依然较差。而盘面的深度贴水结构,市场给与到供应恢复的预期,01仍处在高基差与供需转弱的博弈当中,而对于高基差的矛盾点,是现货依然紧张,供应不知何时真实恢复,一旦继续推迟或者超出市场预期,就会容易出现修复贴水的行情。但拉长周期来看,比如到明年,运输缓解后加上新增投产释放,市场或从紧平衡格局转为供应宽松格局。 |

|

|  |

|

微信:

微信:

发表于 2022-9-30 08:49

|

发表于 2022-9-30 08:49

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html