截至9月23日CRB大宗商品价格指数重心下移,9月23日收盘报268.74,较9月16日累计下跌10.41,跌幅为3.7%。分具体品种看,避险品种黄金报1651.7元/盎司,较9月16日下跌32.5美元/盎司。原油报79.43美元/桶,较9月16日下跌5.6美元/桶。农产品板块集体下跌。美豆较9月16日下跌20美分/蒲式耳,美玉米较9月16日下跌4.25美分/蒲式耳,ICE期棉主力12合约报92.54美分/磅,较9月16日下跌6.75美分/磅。周五主流外棉资源较9月16日集体下跌。国内棉纱价格指数较9月16日小幅上涨。 本周国内棉花现货价格整体持稳,本周五价格重心略有下移,主要因当前市场的陈棉资源大多集中在国企手中,皮棉现货价格相对坚挺。由于当前市场不确定性因素较多,叠加 纺企新增订单持续性不足,纺企对于棉花原料刚需采购。目前2021/22新疆机采3128B主流一口价多在15400—15700公定疆内库。新棉预售基差变动不大,2022/23年度双28新疆机采预售基差CF01+400—700为主,新疆库。2022年7月13日至9月23日储备棉累计挂牌31.1万吨,成交5.948万吨,成交率19.13%,成交加权均价15952元/吨。 本周纯棉纱市场整体交投有所走淡,其中广东、福建内销订单市场走淡较为明显。从价格来看,本周棉纱价格整体持稳,部分走货不畅的品种价格下跌约200元/吨。目前纺企新增订单较之前有所下滑,叠加棉花价格出现较大幅度的下跌,市场对于后市信心有所回落。 截至9月23日当周郑棉主力01合约周五收盘报13780元/吨,较9月16日累计下跌720元/吨,跌幅为4.9%,持仓累计增加10.9万手,至55.2万手。周五夜盘郑棉期价最低触及13530元/吨,为近两个月最低点。 1

9月23日,原材料价格较9月16日集体下跌。

9月23日,国内纱线价格较9月16日涨跌互现。

9月23日,外纱价格较9月16日小幅下跌。

9月23日,以人民币计价的外纱价格较9月16日集体下跌,因原料价格下跌。

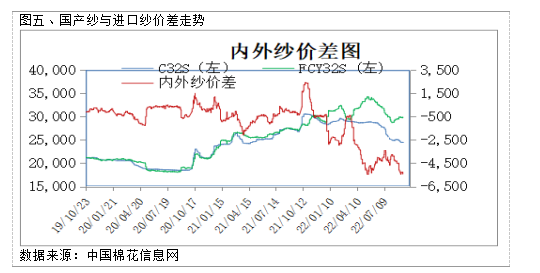

9月23日内外价差在-5423元/吨,9月16日价差是-5744元/吨,价差有所缩小。 3

9月23日,国内棉花现货价格指数CCI3128报15615元/吨;FC IndexM报116.63美分/磅,折1%关税下价格19410元/吨,折滑准税下19525元/吨。现货价格指数和滑准税下外棉价格比,价差-3910元/吨,9月16日为-4976元/吨。和1%关税下价格相比差-3795元/吨。现货价格指数与滑准税下价差有所扩大。 9月23日,主力合约2301收盘报13780元/吨,与FC Index M(滑准税)价差-5745元/吨,9月16日为-6204元/吨,其与1%关税下的FC Index M价差-5630元/吨。郑棉与滑准税下价差有所扩大。

截至9月22日,ICE主力合约12月收盘价96.44分/磅,折合盘面价14840元/吨,与郑棉2301合约价差-1060元/吨;以10美分的贸易升贴水算,折合人民币价格18231元/吨,与郑棉2301合约盘面价差(郑棉-ICE棉)-4451元/吨。 1

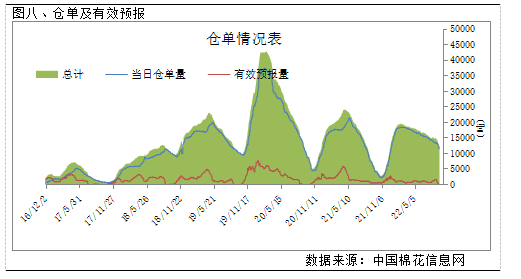

截至9月23日,郑棉注册仓单为9103张(39.1万吨),有效预报0张(0万吨),仓单及有效预报总量为39.1万吨,9月16日为45.7万吨,仓单及有效预报有所下滑。 2

9月23日,郑棉期货价格与CCI3128B指数价差为-1835元/吨,9月16日为-1228元/吨,期现价差有所扩大。

9月19日-9月23日中央储备棉轮入第十一周,实际成交0吨,成交率0%。

截至8月底棉花商业库存为256.56万吨,环比减少62.84万吨,同比增加64.09万吨。

截至8月底棉花工业库存为7.32万吨,环比减少0.49万吨;纱线库存为35.23天,环比减少4.73天;坯布库存为41.12天,环比减少3.2天。

截至9月22日当周,北疆积温为3793.7℃,较去年同期高115.5℃,较近五年平均值高111.28℃。南疆积温为4002.9℃,较去年同期高192.38℃,较近五年平均值高66.03℃。 5 宏观方面,本周美国联邦储备委员会宣布加息75个基点,将联邦基金利率目标区间上调到3.00%至3.25%之间,符合市场预期。这是美联储今年以来第五次加息,也是连续第三次加息75个基点,创自1981年以来的最大密集加息幅度。 自俄乌冲突发生以来,美国持续拱火,北约一方面加大对俄罗斯制裁力度,一方面不断加大对乌克兰的军援,旨在从根本上消耗和削弱俄罗斯。但是我们观察到,由于能源价格上涨,俄罗斯的经济不但没有崩溃,反而韧性十足。俄罗斯6月的石油出口收入飙升至200亿美元以上,比去年的平均水平高出40%。这也让美欧的计划落空。当前美联储以持续大幅加息的操作,令美元指数大幅上涨,同时原油价格“跌跌不休”。截至本周五收盘,纽约原油价格已下破80美元/桶的重要平台支撑。笔者怀疑,美联储的连续加息可能代表了美国的两重目的,对内抑制通货膨胀,对外寄希望以原油定价为手段打击俄罗斯,这种打法是有点釜底抽薪了。所以预期未来的加息会更高幅度,持续更久。根据最受瞩目的美联储央行官员利率预期“点阵图”显示,2023、2024年底联邦基金利率预期中值分别为4.6%,3.9%(6月预期分别为3.8%、3.4%)。美联储预计在2022年至少还会加息75个基点,直到2024年才会降息。市场预计11月将加息75个基点,12月将加息50个基点。继美联储宣布加息后,其他各国积极跟进,全球再次掀起加息潮,英国、挪威及东南亚三国纷纷宣布加息。在外部环境持续转弱的背景下,预期商品市场价格重心继续下移。 供应方面,据棉花信息网发布的数据显示,截至8月底棉花商业库存为256.56万吨,环比减少62.84万吨,同比增加64.09万吨(7月同比增加的数据为69.1万吨)。本月度数据中同比数据及环比数据的增量均有所下滑。细分来看,截至8月底新疆棉花库存为181.41万吨,环比下滑64.6万吨,与去年同期相比增加106.91万吨,本年度棉花销售进度缓慢。但无论是全国棉花商业库存还是疆内库存,8月的同比增幅数据本月度有所下滑。 需求方面,据棉花信息网发布的工业库存数据显示,截至8月底棉花工业库存为57.32万吨,环比减少0.49万吨,棉花工业库存呈持续下降趋势。截至8月底纱线库存为35.23天,环比增加4.73天;坯布库存为41.12天,环比减少3.2天。自2021年7月以来棉纱库存以及坯布库存处于持续攀升的阶段,但从8月的数据来看,产成品库存出现较为明显的下跌,下游市场在小幅好转中。 截至9月23日CRB大宗商品价格指数重心下移,9月23日收盘报268.74,较9月16日累计下跌10.41,跌幅为3.7%。国内文华商品指数9月23日收盘报191.92,较9月16日上涨0.6,涨幅为0.31%。9月23日,ICE期棉主力12合约报92.54美分/磅,较9月16日下跌6.75美分/磅,跌幅6.8%。截至9月23日当周郑棉主力01合约周五收盘报13780元/吨,较9月16日累计下跌720元/吨,跌幅为4.9%,持仓累计增加10.9万手,至55.2万手。周五夜盘郑棉期价最低触及13530元/吨,为近两个月最低点。 综合来看,本周郑棉期价重心持续下移,截至本周五夜盘郑棉主力01合约最低触及13530元/吨,为近两个月来最低点。从宏观环境来看,本周美联储大幅加息75BP后,带动其他国家的加息潮,美元走强以及对整体经济前景的担忧主导市场,商品市场承压运行。此外,本周五北疆棉区新年度机采籽棉收购价为5.1元/公斤的收购单据在市场上广为流传,假若按照棉籽2.8元/公斤,衣分37来测算,皮棉成本为11000元/吨,大幅低于当前盘面价格。虽然这个价格不具备代表性,成交的数量也是甚少,但在一定程度上降低了市场对新年度籽棉收购价格的预期。目前资金持续流入郑棉,主力01合约周内大幅增仓10万手,至55.2万手的持仓处于历年同期的高位,在当前的节点需要注意的是,受疆内疫情管控趋紧以及轧花厂新年度收购心态谨慎的影响,大面积籽棉收购迟迟未来,这也将影响新棉上市销售的进程。陈棉将有更长的销售周期,而目前大多陈棉资源集中在大型国企手中,现货价格表现整体强于期货。目前需要关注郑棉主力在13500元/吨一线的表现,如果价格有效下破该支撑位,郑棉期价或有展开新一轮下跌的可能。

截至9月23日当周郑棉主力01合约周五收盘报13780元/吨,较9月16日累计下跌720元/吨,跌幅为4.9%,持仓累计增加10.9万手,至55.2万手。从周氏超赢技术面来看,ck模式,F2指标、资金流量指标共振显示空,技术指标处于弱势。周五夜盘郑棉期价最低触及13530元/吨,为近两个月最低点。 1、

据美国农业部公布的美棉周度出口数据显示,截至9月8日当周,美国2022/23年度陆地棉净签约22748吨;装运陆地棉31978吨。净签约本年度皮马棉249吨;装运皮马棉295吨。 截至2022年9月8日,美国累计净签约出口2022/23年度棉花182.8万吨,达到年度预期出口量的66.63%,累计装运棉花32.2万吨,装运率17.60%。其中陆地棉签约量为180.5万吨,装运31.9万吨,装运率17.67%。

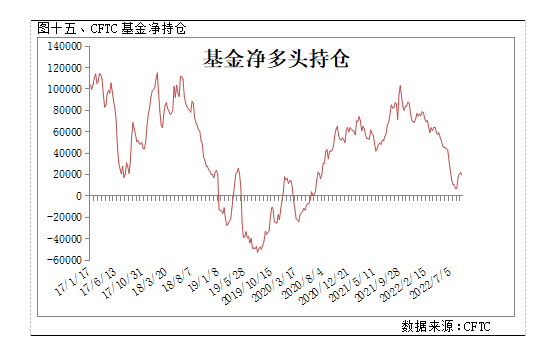

截至9月6日,CFTC持仓数据显示基金净多头头寸为19385手,此前一周的数据为22031手;基金净多头持仓较上周减少2646手。

9月23日,ICE期棉主力12合约报92.54美分/磅,较9月16日下跌6.75美分/磅,跌幅6.8%。从技术面来看,MACD绿柱放量,DIFF与DEA拟合死叉,KDJ指标拟合死叉,技术指标维持弱势。 本周国际、国内棉花价格重心纷纷下移,目前在外部宏观环境持续转弱的背景下,棉价或将维持弱势。 |  |

|  |

|

发表于 2022-9-26 08:48

|

发表于 2022-9-26 08:48

|

:

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html