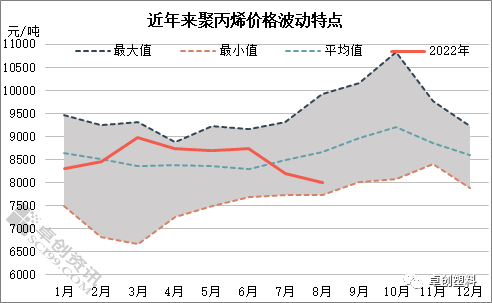

导语 2022年国内聚丙烯价格虽振幅不大,但波动频次却比较高。探究市场波动的因素,主要在于成本与供需的来回博弈——高成本、紧供应、弱需求,在2022年表现的淋漓尽致。在需求偏弱、成本高企成为常态的时候,供应端对市场的支撑表现尤为明显。但4季度,聚丙烯新增产能又将迎来集中释放,供应端又能否继续发力支撑聚丙烯价格,市场走势又将如何? 供应支撑明显 价格处于相对高位 2022年上半年来看,市场价格处于近6年来的均价之上。然分析来看,上半年市场重心居于相对高位的主要原因来自供应端的支撑以及成本端的支撑。  图1

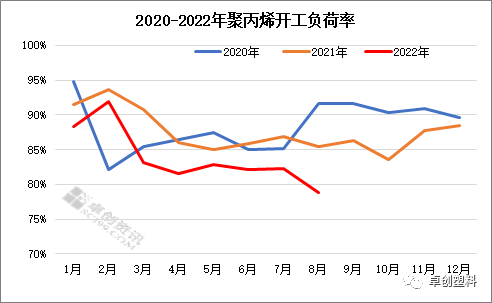

首先,供应端来看,虽2022年新增产能继续投放,但供应端整体来看,未见明显压力增加,成为支撑上半年聚丙烯行情高位的主要原因。2022年上半年国内聚丙烯新增产能在198万吨,且新增产能多集中在一季度。然2022年聚丙烯国内产量较去年同期增加有限,据卓创资讯数据统计2022年上半年PP产量在1481.23万吨,较去年同期增加6.54%。国产增量相对有限,主因上半年装置检修集中,以及高成本下生产企业主动降负荷生产意愿较大。同时进口来看,据中华人民共和国海关总署统计,2022年上半年初级形状的聚丙烯累积进口量在132.57万吨,与去年同期相比减少16.21%。总体来看,上半年总供应虽有增加但增幅有限,对市场支撑明显。 其次,成本端支撑强劲,自3月底以原油为代表的各化工产品涨势明显,聚丙烯各原料均呈现不同程度的上涨,以至生产企业成本增加,利润缩减,据卓创资讯数据统计,80%左右生产企业按照毛利计算3月底开始均出现不同程度的亏损。原料的上涨,一方面给予聚丙烯较强的成本支撑,另一方面令生产企业降负荷生产意愿增加,供应缩减。 下半年供应缩减支撑,偏遇弱需求 下半年来看,新增产能释放有限,装置检修仍较为集中,对市场的支撑力度较强。尤其8月份来看,供应端的支撑力度较强。据卓创资讯数据统计,2022年8月份国内PP开工负荷率在78.83%,较2022年7月份降低3.52个百分点,较去年8月份下降6.32个百分点。同时2022年8月聚丙烯月均开工负荷率为自2020年以来的低点。  图2

分析来看,下半年,尤其8月供应减少明显的主要原因有以下几点。首先,需求的持续性偏弱,年内聚丙烯需求不及预期,尤其下半年来看,受高温以及物流等影响,国内外需求偏弱,进入8月并未见传统需求旺季前的下游采购,需求的持续性偏弱,令生产企业调整负荷生产居多。其次,高成本的持续,自2022年二季度起来自聚丙烯高原料的成本支撑明显,聚丙烯生产企业毛利出现不同程度的亏损,然下半年来看,虽原料有高位回落趋势,但同样聚丙烯亦是处于同跌水平,企业利润未见好转,亦是成为企业检修以及低负荷运行的主要原因。再次,进口货源的冲击,自7月中旬开始聚丙烯进口窗口明显打开一直持续至今,在国内外需求偏弱背景下,国内经济相对稳定,需求相对向好,价格顺差,进口增加。综合来看,8月受高成本、弱需求以及进口等影响,造成整体国产量缩减明显。但在需求偏弱的影响下,进一步削弱了供应减少带来的利好,市场8月仍是跌势为主。价格重心在近6年以来的均价以下。 供需变化影响 供应支撑减弱 后期来看,市场的主要影响因素仍集中在供需博弈。然后期预计市场来自供应端的支撑预计减弱,一方面装置检修力度预计减弱,另一方面,目前新增产能逐步投放,近期宁波大榭以及中景石化装置计划将陆续投产。同时京博石化装置计划下月投产,供应端预计增加,对市场支撑力度有限。然需求端来看,短来看“银十”即将来临预期对市场有所支撑,但后期聚丙烯将逐步减弱需求的淡季,需求或持续性偏弱,预计行情承压。 文|杨娟、李雪 |

|

|  |

|

微信:

微信:

发表于 2022-9-22 19:18

|

发表于 2022-9-22 19:18

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html