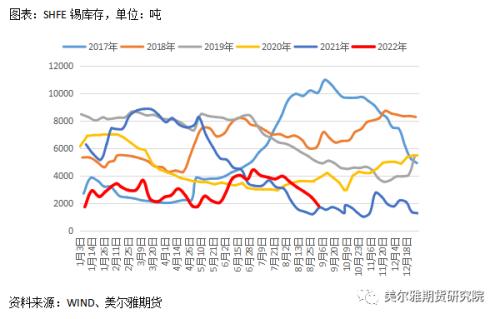

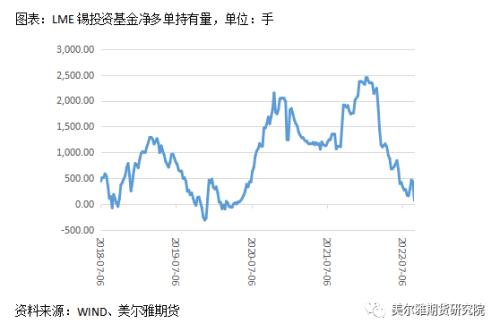

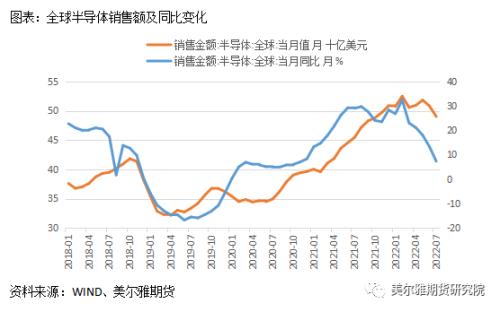

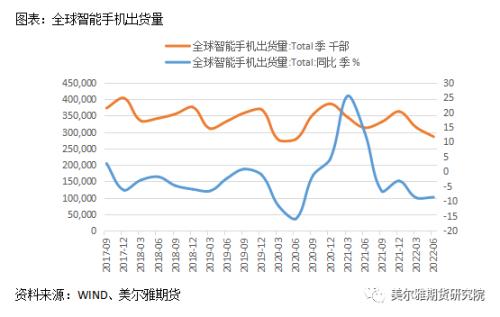

来源:美尔雅期货研究院 一 行情回顾 在8月中旬的专题报告《锡:减产效果显著,但较难形成新的上行趋势》中,我们提到有色金属锡库存存在继续累库的压力,基本面偏弱,重心仍有下移空间。从8月末开始,最近一周多的时间里,锡价快速下跌,曾一度跌破170000万/吨,最近10个交易日跌幅达12.8%,领跌有色金属,前期预期行情有所兑现。 二 内外库存分化严重,关注套利机会 本轮锡价下跌由伦市引领,沪市跟随,伦锡跌幅略大于沪锡,伦锡近10个交易日跌幅为14.67%,沪伦比上行至接近5月中旬时的高点,精炼锡进口窗口打开,根据WIND测算,截至9月6日,精炼锡单吨进口可盈利近2000元。两市的强弱差异似乎可以从库存等基本面因素上找到原因,伦锡最新库存为4610吨,同比近几年的历史同期值,处于中等偏高的位置,2021年11月初时,伦锡库存仅剩670吨,至少是过去5年来的最低点,此后转为持续了近10个月的较为流畅的累库阶段。今年剩下的4个月,考虑到持续的高通胀、俄乌战争及海外央行的大幅度加息等因素,海外消费存继续走弱的预期,而海外锡冶炼暂无大的扰动项,因此LME库存仍有进一步累积的压力。国内锡库存的情况则有所不同,SHFE锡最新库存为1792吨,为近几年历史同期的最低点,国内锡库存的历史低点也在2021年11月附近,但其此后的累库过程远不如伦锡流畅,不过2022年上半年的库存总体上是略高于2021年下半年的。6月至7月中,国内锡库存迎来一波快速累库,库存几乎增加一倍,同时伴随着锡价快速下跌,5、6月快速且大幅下行的锡价给冶炼厂带来较大的生产压力,据统计,6月11日,国内约有60%的精锡产能宣布了停产检修计划,例如,世界上最大的锡冶炼企业—锡业股份(14.23 +2.74%,诊股)6月13日公告称,锡业分公司计划于2022年6月16日停产检修,预计本次停产检修时间为45-50天。大比例的产能减产效果立竿见影,我国6月精炼锡产量为1.04万吨,同比减少26.5%,7月仅产出0.5万吨,同比更是大幅减少56.02%,传导至库存端,即上期所锡库存从7月开始转为去库,覆盖掉前期的累库量,重新回到全年库存的最低点,同时也是历史同期的最低点。 库存的分化反映了内外基本面的强弱差异,短期内可关注这种差异带来的潜在的跨市套利机会。升贴水方面,截至9月9日,LME锡0-3报升水140美元/吨,远不如过去两年动辄高达1000美元/吨的高升水。持仓方面,截至9月2日,LME锡投资基金持有净多单74手,净多单持有量低于过去4年来的绝大部分时期。      三 阴云笼罩,现实需求及预期需求均较为疲弱 锡焊料是锡最主要的用途,可在焊接线路中连接电子元器件,主要终端是电子行业。受俄乌战争、高通胀及大幅加息等宏观不利因素及疫情初期电子消费前置的影响,进入2022年后,全球电子消费呈回落之势,较为疲软。全球半导体销售额在2月触顶后开始回落,智能手机的出货量的回落则更加明显,1季度和2季度的回落幅度分别在8.9%和8.7%。   我国精炼锡的下游需求集中于焊料(48%)、锡化工(17%)、马口铁(12%)等领域。我国2022年1-7月共生产集成电路1938亿块,同比减少8%;1-7月共生产PVC(锡化工)1316万吨,同比小幅减少1.9%,季节性图表显示,减量主要集中在1-2月,3月以后的PVC单月产量即得到了明显恢复;重点企业2022年1-7月共生产镀锡板(马口铁)94.56万吨,累计同比增加2.88%。总体来看,2022年国内锡化工和马口铁的耗锡量还是有小幅增量的,但集成电路产量下滑较多,且电子是锡消费最集中的领域,因此国内锡金属总的消费量同比仍有明显下滑。    四 行情展望 8月末9月初,锡价又现一波短促但幅度较大的下跌行情。梳理基本面的情况,疫情后需求快速增加,供给缺口拉大,库存不断走低,锡价现流畅的上行趋势,两年多的时间里锡价上涨了近2.5倍,与此同时,在持续了一年多的高利润刺激下,锡供给端出现扩张,以最大的、占全球近1/4产出的锡冶炼巨头—锡业股份为例,根据锡业股份的年度和半年度报告,该公司2021年共产出锡锭8.22万吨,同比增加9.89%,2022上半年受锡价快速下跌及检修的影响,产出锡锭4万吨,同比减少7.40%,海外锡企的增量预期也均有兑现。消费端,2022年二季度后,在突发的俄乌战争、持久的高通胀及海外央行的大幅度加息等不利因素的影响下,全球经济增速明显放缓,有陷入衰退的隐忧,加之疫情初期全球部分电子产品消费“前置”,2022年的消费电子需求疲软,对锡总需求形成较为明显的拖累,尽管光伏等新能源增速可观,但新能源对锡的消费量在总消费量中的占比依旧偏低,不足以对冲传统消费电子消费量的下滑。面对需求走弱,国内供给端以检修等方式,收缩了部分供给,海外的供给则保持了相对稳定,因此LME库存出现持续累库,国内则未出现持续的大幅累库。 最新来自产业的消息,据Susquehanna金融集团研究显示,芯片从下订到交货的时间在8月平均为26.8周,比7月缩短一天,这表明手机和PC的需求在下降,三星半导体业务负责人亦表示预计芯片销售大幅下滑的局面将持续到明年。结合宏观经济情况,预计2022年剩下的时间锡较为疲弱的消费难有起色。供给端,随着国内炼厂检修结束,精炼锡产出环比将有增量,根据SMM的统计,8月国内精炼锡产出1.425万吨,环比增加186%,同比增加4.32%,环比大增但略小于预期,可见,弱需求及锡价下行之下,炼厂对供给放量相对谨慎。预计国内库存后续去库速度放缓或转为小幅累库。 行情方面,预计中长期锡价难改走弱趋势,短期内可关注内外库存分化之下的跨市套利机会,单边操作上或可待锡价向上反弹后逢高试空。锡价波动较大,注意来自宏观超预期消息面的冲击风险。 |

|

|  |

|

微信:

微信:

发表于 2022-9-12 18:34

|

发表于 2022-9-12 18:34

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。