CFC金属研究 重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

中信建投期货黑色组 本报告完成时间 | 2022年09月04日 本期策略

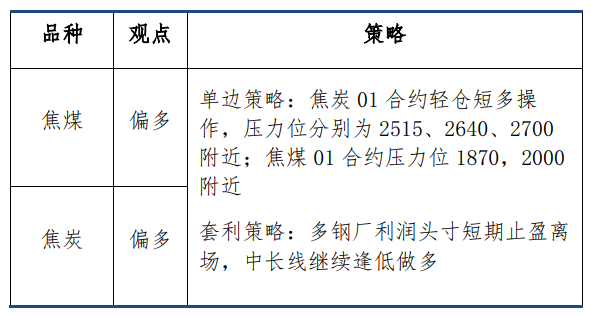

利多因素: 1.市场期待10月防疫放松,汇率贬值或刺激出口需求; 2.低库存下,冬储需求或对01合约形成一定支撑; 3.首轮调降落地,领先指标即时值已转负; 4.山西焦煤(1858, 42.00, 2.31%)集团第4季度长协价不作调整; 利空因素: 1.强力刺激政策落空,地产、基建亦难有起色; 2.多地疫情再起、城市停摆,终端需求预期悲观; 3.蒙煤进口预期被强化,澳煤限制有概率放开; 4.粗钢压减政策下,铁水回升承压; 上期策略回顾: 多空交织,双焦等待迷雾突围 正文

01 行情回顾

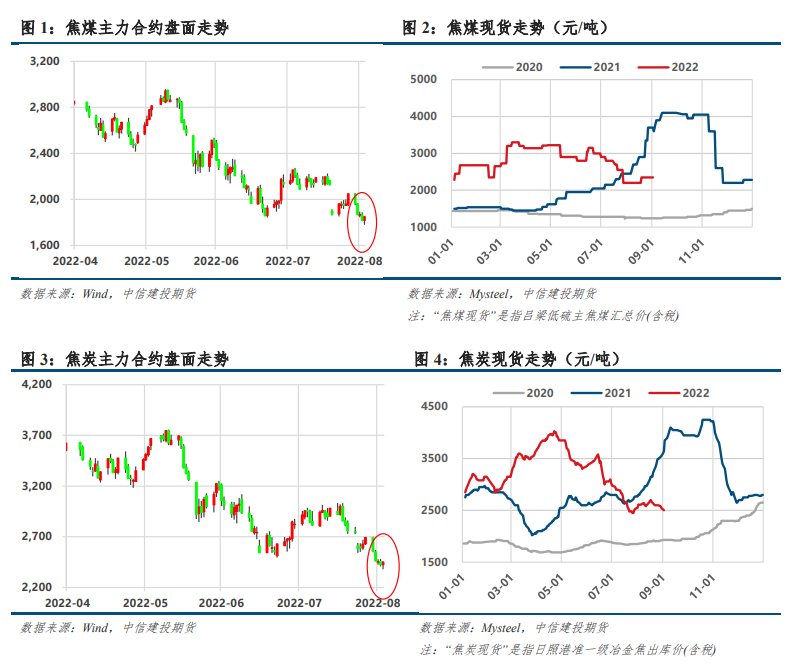

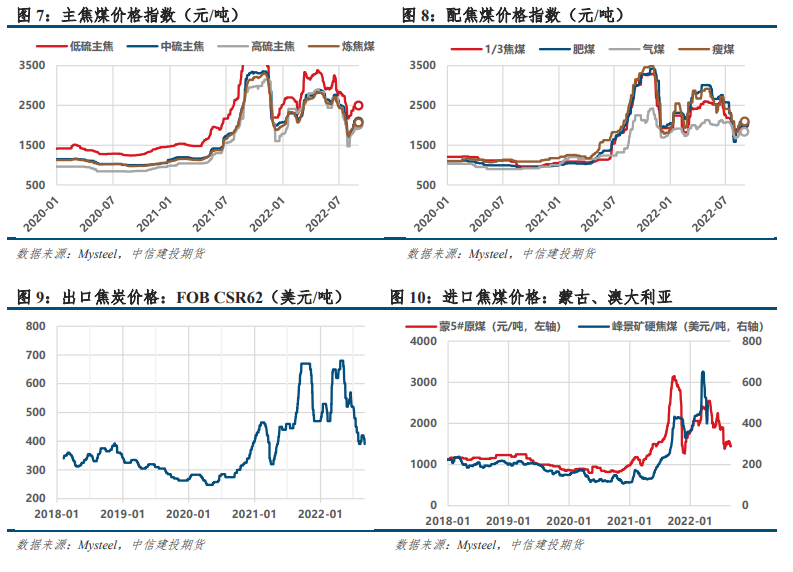

8月,前半月双焦期货高位震荡,中旬我们发文提示《焦钢毛利差修复,做空信号增强》,后半月双焦期货显著走弱。本周,蒙煤口岸测试通关900车,双焦再受重挫,首轮调降如期落地,周五焦炭(2485, 61.00, 2.52%)01合约触及前低后,双焦有反弹迹象。 截至9月2日,盘面焦煤主力合约周五收盘价1850点,环比上月-18%,吕梁低硫主焦煤汇总价2350元/吨,环比暂无变动;盘面焦炭主力合约收盘价2448.5点,环比上月-17.2%,日照港准一级冶金焦出库价2500元/吨,环比上月-100元/吨。 本周,焦炭出口外贸订单价格、蒙5#原煤报价转跌。

02 宏观数据

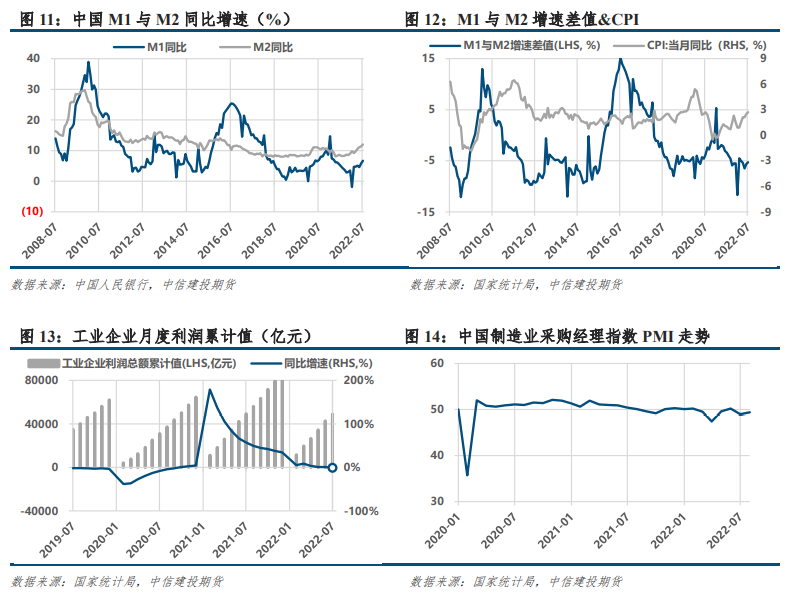

国家统计局公布8月官方制造业PMI为49.4,前值49;官方非制造业PMI为52.6,前值53.8。数据表现略好于预期。建投期货金融衍生品团队认为: (1)8月制造业PMI好于历年同期季节性表现。近五年来8月制造业PMI环比增幅均值为0.03,而本月环比提升0.4,好于季节性的表现; (2)限电与疫情的影响没有此前预期的严重。一方面,七八月全国高温区域的错位是导致经济读数受气候冲击程度不同的重要原因;其次,8月主要涉疫省份GDP高于7月主要涉疫省份,但从8月数据来看,其影响不不如预期; (3)生产环比持平,需求环比复苏。今年制造业PMI大多延续生产强于需求的局面,4-7月生产指数明显好于新订单指数,反应的是政策支持下企业积极生产。8月,新订单指数环比反弹0.7个百分点为近年同期最好表现,生产指数环比持平,生产-新订单指数差距明显收窄。我们认为需求的环比复苏存在中秋节的季节性因素,或也存在基建与地产行业开工情况边际好转的因素; (4)两大价格指数下跌幅度有所收窄,出厂价格指数高于主要原材料购进价格指数,为2016年来首次。该现象可交叉验证需求修复,或反映企业议价能力的提升。

03 双焦基本面数据

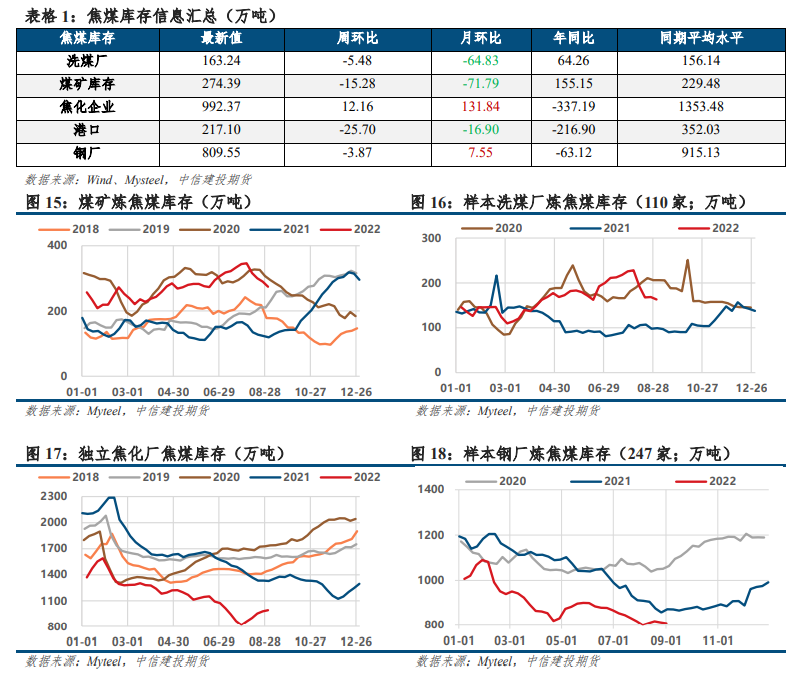

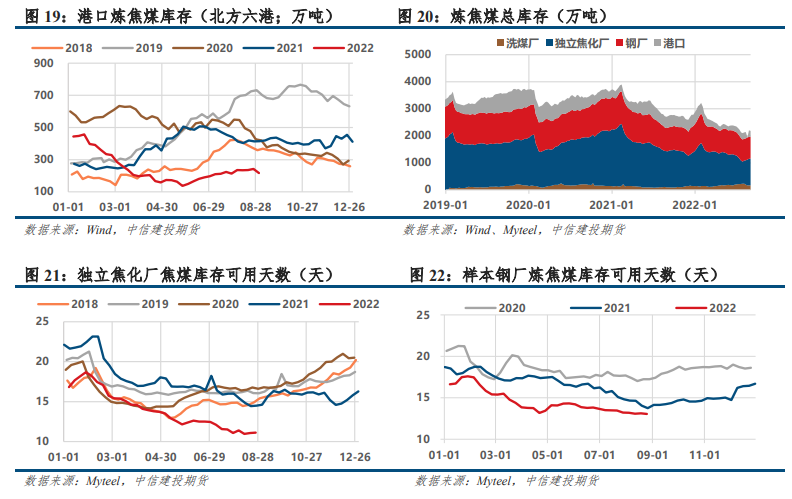

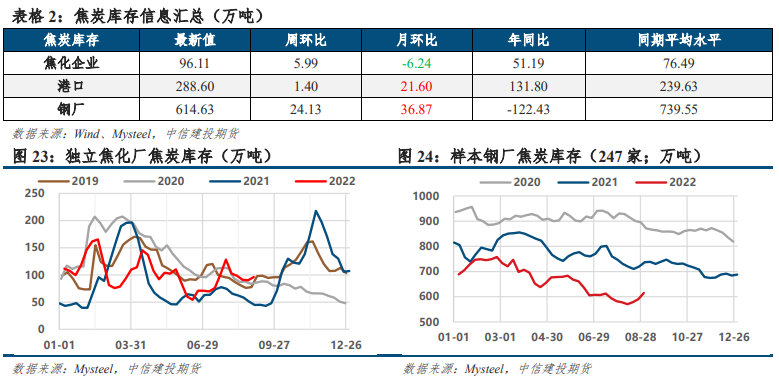

3.1 焦钢厂内原料煤库存可用天数均有所下降 焦煤:8月库存从上游的煤矿、洗煤厂逐步转移至焦化厂、钢厂。 本周,煤矿库存降幅走扩,洗煤厂库存转降,上游库存降至同期中位;焦化厂补库放缓,钢厂库存降幅收窄,港口库存下滑明显;整体库存下滑,焦煤库存驱动向上。钢厂补库积极性不及焦化厂,焦钢厂内原料煤库存可用天数均有所下降。

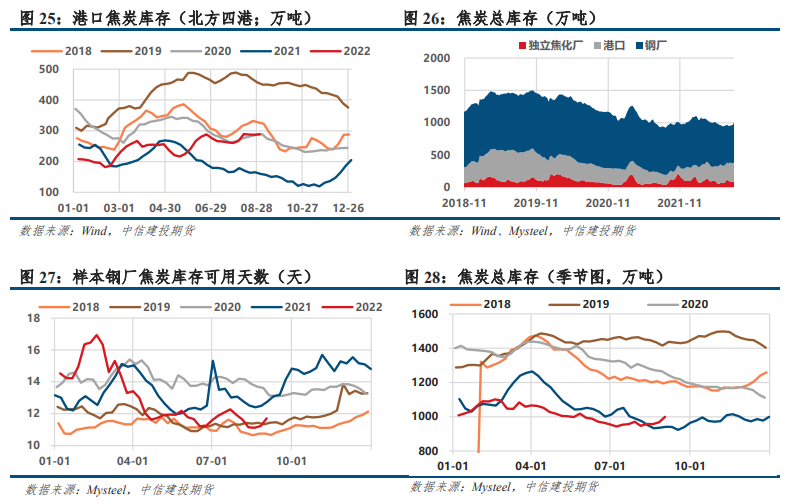

焦炭:8月,焦化厂先去库后累库,钢厂补库积极性逐步提升。 本周,焦企库存转增,钢厂库存仍加速补库,港口库存略增;整体库存增加,焦炭库存驱动中性。钢厂场内焦炭库存可用天数明显回升。

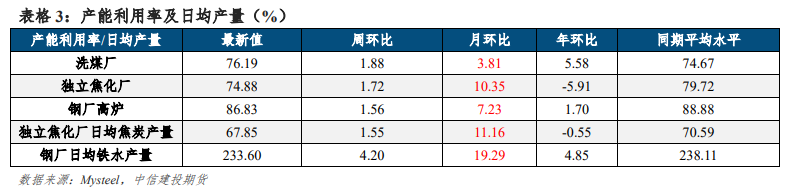

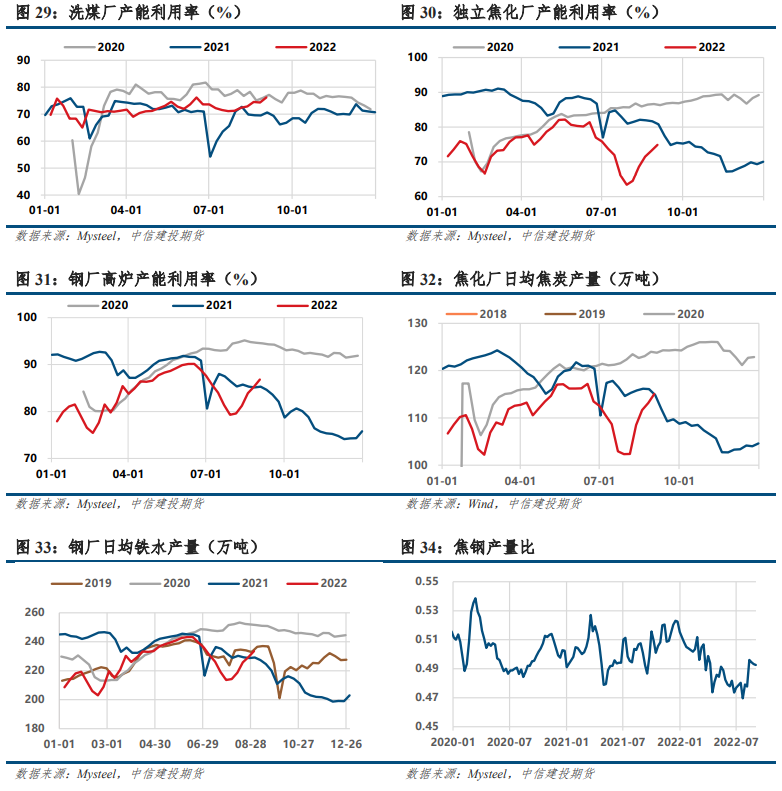

3.2 洗煤厂复产,焦钢产量比下滑 8月各环节产能利用率显著回升,复产力度焦化厂>钢厂>洗煤厂。本周,钢厂高炉持续复产,钢厂多按需采购,维持中等偏低库存;焦企生产正常,开工暂稳,疫情多点分散,货物周转效率下降;焦钢产量比下滑,钢焦继续博弈,西北少数焦企主动降价。产地煤矿开工高稳,出货压力渐显,部分矿点库存有增加,洗煤厂复产。

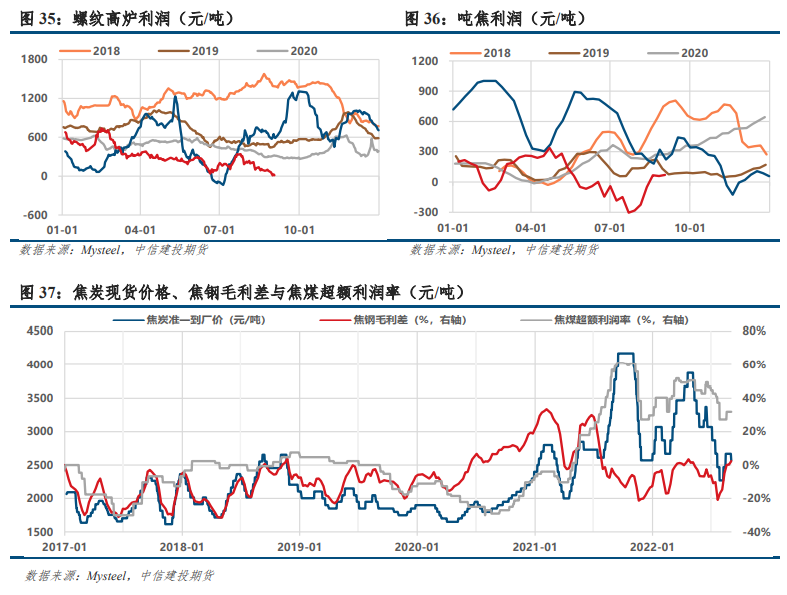

3.3 焦钢毛利差即将转负,做空信号减弱 利润能否从原料煤端传导至下游,有赖于两方面:其一,炉料需求是否持续羸弱;其二,主焦煤供应端能否有明显增量。 对于前者,周度螺纹毛利持续回落至29元/吨附近(-60);终端需求不及预期,螺纹毛利再下台阶,铁水复产的持续性存疑。此前国常会稳经济接续措施发布,黑色商品市场情绪好转,叠加极端高温天气逐步缓解,利好终端需求修复;然而本土疫情多点扩散,多城市分区域采取静默封控措施,终端需求尚未看到明显改善,需求证伪在即,利空双焦。 至于后者,国内供应增量数据不透明,在预期之外,跟踪进口增量更为现实;对于进口蒙煤,本周通关车量日均610车,其中AGV日均40车(每车64吨)。据悉,本周中方管委会计划组织一日蒙煤车通关量演练(预计900车)。中方委员会本次演练目的是测试蒙煤口岸堆存的极限值,该消息加强了蒙煤进口增量预期,900车对应月度进口量327万吨(+50%),对应日均铁水产量4.8万吨(+50%)。 综上所述,蒙煤进口增量预期受到强化,年内终端需求难有显著改善,加之下半年粗钢压减落地,焦煤利润回吐将延续,近期焦钢毛利差将加速转负。 此前判断我们9月初焦钢毛利差或将再次转负,当前焦钢毛利差回升至2%以上,本周焦炭首轮调降100元/吨落地,落地后即时毛利差转负,下周即期毛利差转负,符合此前预期。 尽管上周稳经济接续措施发布,但是考虑到措施实质传导至商品端存在时间差,我们认为短期双焦现货下行压力较大,不过随着焦钢毛利差转负,现货下行压力将逐步减弱。

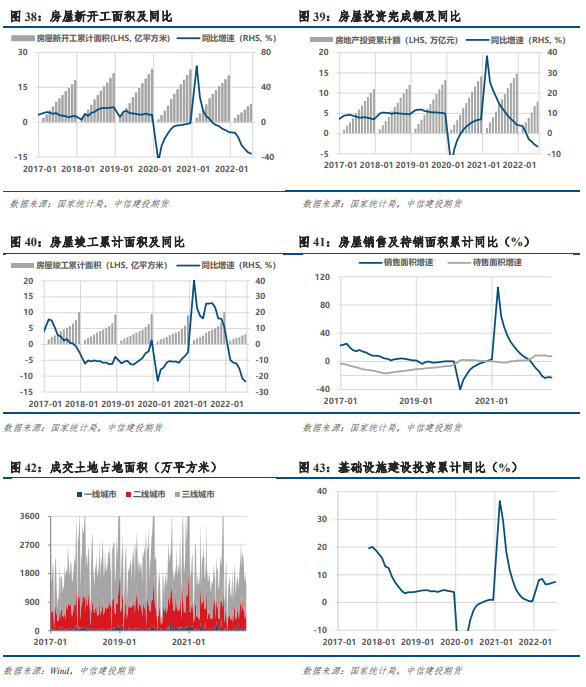

3.4 房屋竣工面积再下台阶,基建、汽车需求有韧性

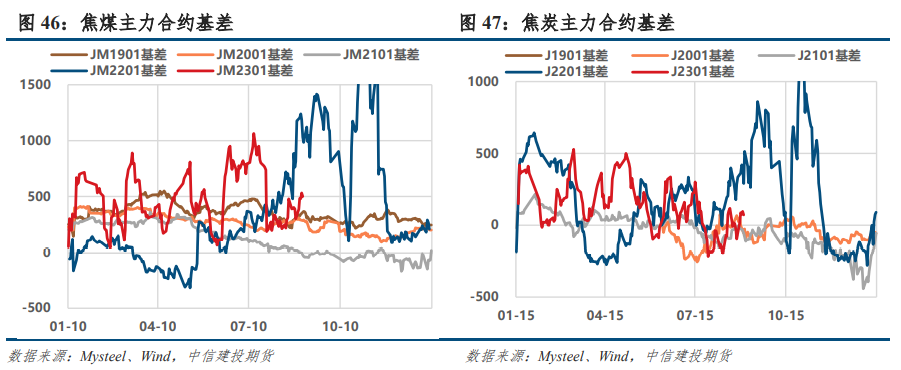

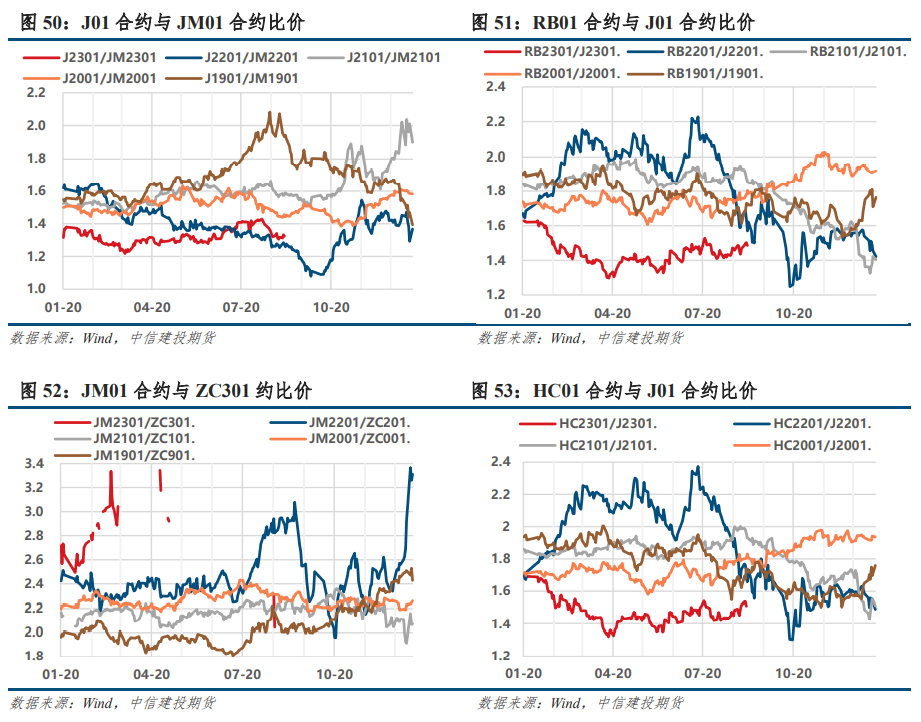

3.5 基差走强,煤焦比/螺焦比走强 基差方面,蒙煤口岸测试通关900车,双焦再受重挫,首轮调降如期落地,周五焦炭01合约触及前低后,双焦有反弹迹象,基差偏强运行(基差历史分位:JM01 74%,J01 83%)。 现实:焦炭方面,钢厂高炉持续复产,钢厂多按需采购,维持中等偏低库存;焦企生产正常,开工暂稳,疫情多点分散,货物周转效率下降;钢焦继续博弈,西北少数焦企主动降价。焦煤方面,产地煤矿开工高稳,出货压力渐显,部分矿点库存有增加,洗煤厂复产;终端需求恢复缓慢,部分下游企业对焦煤采购意愿减弱;原料成本的上涨挤压焦企即期利润。 需求预期:1)本土疫情多点扩散,多城市分区域采取静默封控措施,终端需求尚未看到明显改善,需求证伪在即,利空双焦;2)假设下半年产量平控,则3-4季度的日均铁水产量约为216万吨;更乐观一点,假设全年产量平控,则3-4季度日均铁水产量约为229万吨。最新数据234万吨,钢厂利润下滑,铁水回升空间有限。 供应预期:1)288口岸每周无阳性则增加通关,若闭环出现疫情,通关或受影响,但疫情对通关的影响正在减弱;甘其毛都口岸已启用AGV无人驾驶车辆技术,蒙煤口岸测试通关900车,蒙煤进口增量预期进一步增强;2)中澳关系有缓和迹象,澳煤重新通关担忧渐起,但暂无确切消息。3)市场传出山西地区4.3米焦炉计划提前关停消息,集中关停概率较小。4)唐山钢厂减产800万的文件流出,粗钢压减预期增强,利空原料。 焦钢毛利差连续三周为正,目前回升至2%上方,做空信号基本price in,叠加首轮调降落地,幅度不及预期,继续做空的盈亏比较低。此外,据产业人士反馈,山西焦煤集团第4季度长协价不作调整,一定程度上对原料煤成本形成支撑。首轮落地后,焦钢毛利差大概率转负至-2%附近,做空信号趋弱。预计01合约或反弹概率较大。综上,我们预计短期内基差走弱概率较大。

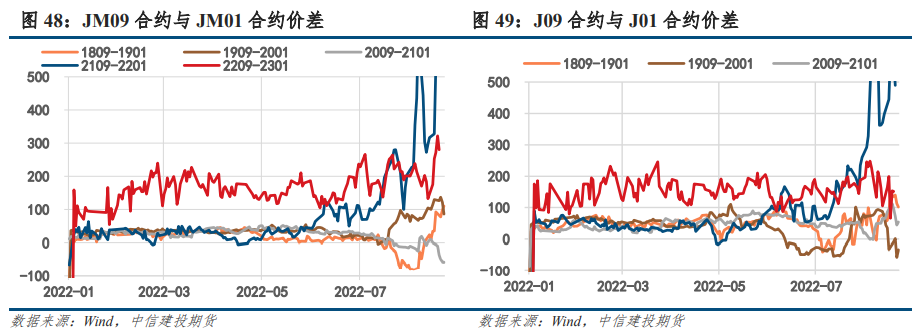

期差方面,受制于流动性,不推荐参与双焦9-1、1-5套利。

比价方面,煤焦比1.324,位于历史中位(61%);钢焦比1.485,位于历史高位(88%)。周中多钢厂利润头寸获得明显盈利,与我们上周的套利策略给出的预期一致。 在“就业优先”的政策基调下,叠加下半年强力刺激政策落空,我们预计疫情改善后地产、基建亦难有起色。LPR利率下调叠加稳经济接续措施发布,然本土疫情多点扩散,多城市分区域采取静默封控措施,终端需求尚未看到明显改善,市场情绪摇摆。01合约多头交易冬储需求及旺季需求修复,空头交易美联储加息与唐山钢厂减产800万。 焦钢毛利差连续三周为正,目前回升至2%上方,做空信号基本price in,叠加首轮调降落地,幅度不及预期,继续做空的盈亏比较低。此外,据产业人士反馈,山西焦煤集团第4季度长协价不作调整,一定程度上对原料煤成本形成支撑。首轮落地后,焦钢毛利差大概率转负至-2%附近,做空信号趋弱。预计01合约或反弹概率较大。 目前现货仍处于下跌通道,期货反弹幅度有赖于预期改善等。目前看,多地疫情再起、城市停摆、终端需求预期偏悲观,同时蒙煤进口预期被强化,粗钢压减政策下铁水回升承压;然人民币贬值、叠加欧洲能源危机或刺激出口需求,20大在即市场对防疫放松有所期待,低库存带来的冬储需求预期也将一定程度上被多头交易。我们认为短期反弹力度仍然有限,建议焦炭01合约轻仓短多操作,压力位分别为2515、2640、2700附近;焦煤01合约压力位1870,2000附近。 利润能否继续从原料煤端传导至下游,有赖于两方面:其一,炉料需求是否持续羸弱;其二,主焦煤供应端能否有明显增量。蒙煤进口增量预期受到强化,年内终端需求难有显著改善,加之下半年粗钢压减落地,焦煤利润回吐将延续。套利策略,考虑到焦钢毛利差即将转负,焦炭期货有反弹空间,短期多钢厂利润头寸止盈离场,中长线继续逢低做多钢厂利润。

不确定性风险: 疫情形势严峻、终端需求不及预期、进口增量超预期、铁水减量超预期等

建投黑色团队 黑色金属分析师:张少达 期货投资咨询从业证书号:Z0017566 研究助理:唐惠珽 期货从业资格证书号:F3080720 电话:023-81157289 近期报告 |

|

|  |

|

微信:

微信:

发表于 2022-9-5 06:22

|

发表于 2022-9-5 06:22

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html