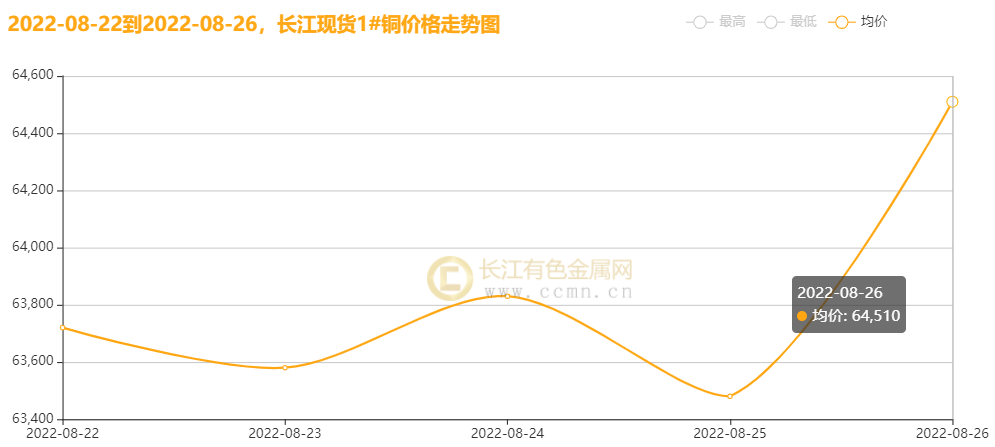

摘要:宏观氛围尚可但又夹杂着些许谨慎,尽管利空因素仍在作祟,可市场仍预期偏暖,叠加国内房地产政策加码、低库存及挤仓传闻支撑,本周沪铜(63690, 1070.00, 1.71%)偏强运行。 一、本周国内主要现货走势图:  ▲CCMN长江现货1#铜周走势图

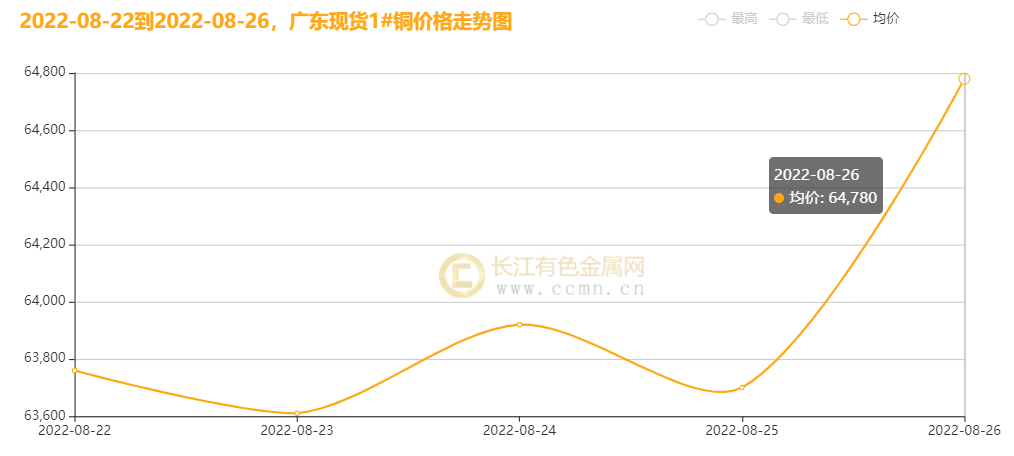

▲CCMN广东现货1#铜周走势图

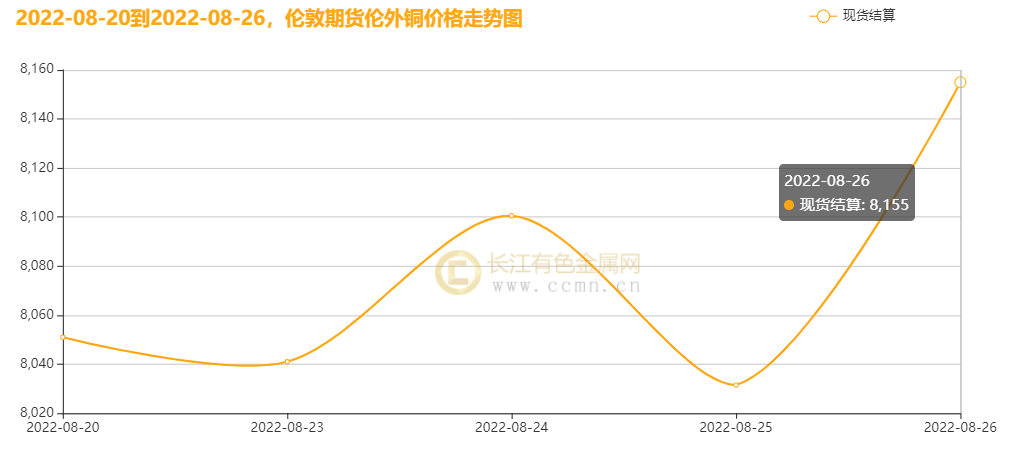

8月26日当周,国内现货铜价震荡偏强。长江有色金属网数据显示,长江现货1#铜均价报63824元/吨,日均上涨298元/吨;此前一周均价报62574元/吨,同比上周上涨1250元/吨,累积涨幅2.0%。广东现货1#铜均价报63954元/吨,日均上涨372元/吨,此前一周均价报62484元/吨,同比上周上涨1470元/吨,累积涨幅2.35%。 二、本周国内外铜期货走势图:  ▲CCMN伦铜周度走势图

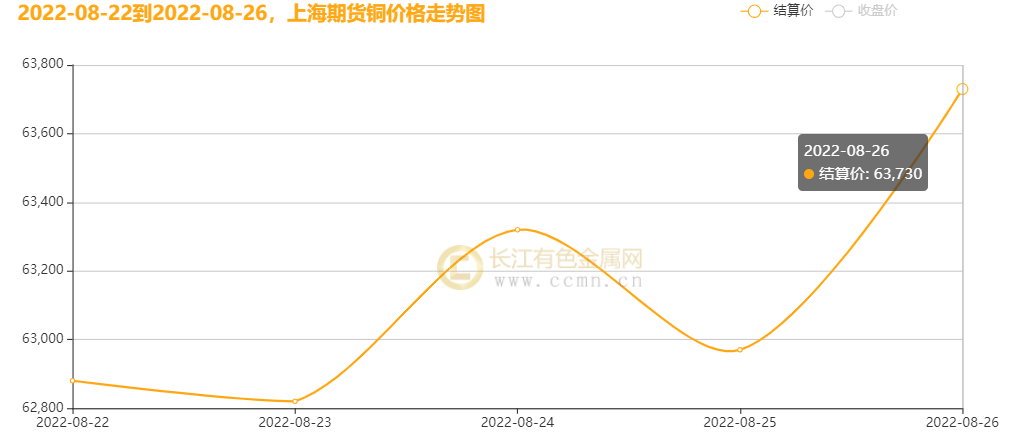

CCMN数据显示,本周伦铜震荡走高。前四个交易日LME期铜均价报8082美元/吨,日均上涨14美元/吨;上周均价报7983.75美元/吨,与上周均价相比上涨98.25美元/吨,累积涨幅1.23%。  ▲ CCMN沪铜周度走势图

长江有色金属网数据显示,本周沪铜震荡走升。当前月合约周均结算价63144元/吨,日均上涨440元/吨;此前一周均价报61990元/吨,累积上涨1.86%。 三、国内外铜库存走势图:

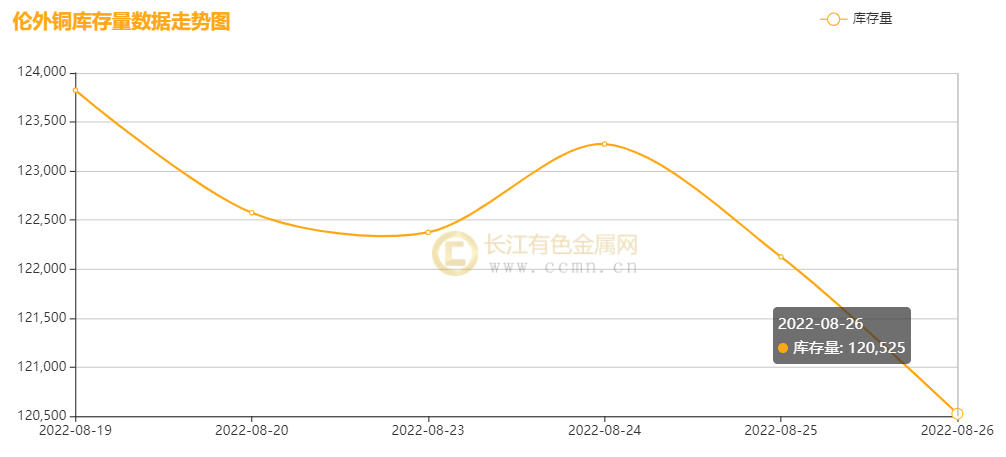

▲ CCMN伦铜库存周数据图

如上图所示,本周伦铜库存下降,累积减少3300吨至120525吨,跌幅2.67%。

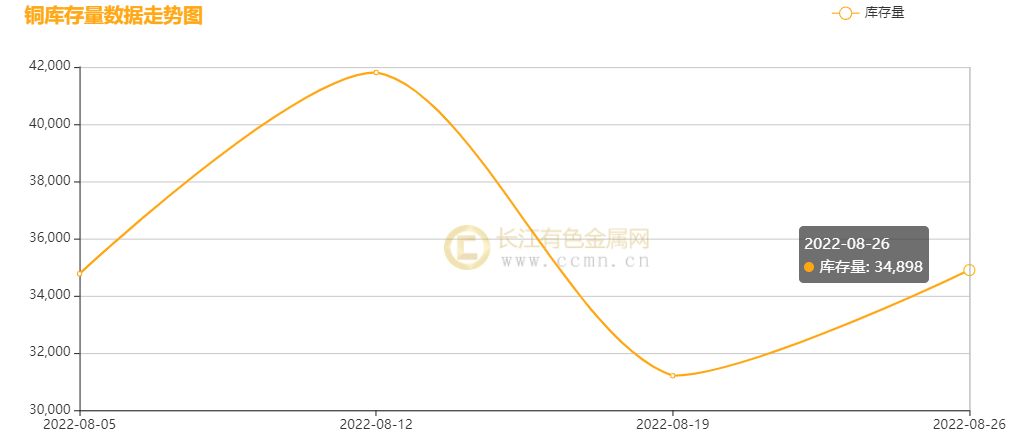

▲ CCMN沪铜库存周数据图

如上图所示,本周沪铜库存小幅回升,累积增加3693吨至34898吨,同比上周增幅11.83%。 四、本周铜市场分析: 宏观消息面: 1、美国8月Markit制造业PMI初值录得51.3,服务业PMI初值录得44.1,综合PMI初值录得45,连续第二个月萎缩,为2020年5月以来最低。但在周四美国商务部公布的数据显示,第二季度美国经济收缩的速度好于初值的下滑0.9%,尽管连续两个季度下滑符合经济衰退定义,可美国消费者支出增长有助于消除对经济衰退正在进行的担忧。市场持续关注今晚(周五)央行年会鲍威尔对加息的信号,近期多为美联储官员对9月大幅加息含糊其辞,但又继续强调将进一步加息,并在停止加息后保持一段时间,直到将通胀从经济中挤出去。 2、本周欧元兑美元的走势主要受天然气价格飙升的推动,由于欧洲地区的能源需求依赖于天然气,因此天然气价格飙升与欧元走弱相关。再加上对全球经济的担忧,使投资者在本周早些时候涌向美元。 3、美国汽油需求的疲软引发了人们对经济活动放缓的担忧,并推动了价格走低。根据美国能源信息署(EIA)公布的最新数据,上周美国对汽油的整体需求下挫,使得四周的汽油产品日均供应量比上年同期低7%。 4、房地产市场再迎重磅新政。日前召开的国务院常务会议提出,允许地方“一城一策”灵活运用信贷等政策,合理支持刚性和改善性住房需求。楼市复苏有望加速。接下来降首付比例、下调房贷利率、调整贷款额度等将会被更广泛应用起来。这对购房者和整个房地产市场而言都是一个重大利好,有利于提升市场活跃度,提振市场信心,达到稳市场稳预期的作用。 5、乘联会:随着国家这一轮支持汽车消费政策的进一步落实,今年整体车市呈现的是“前低后高”的走势。如果将HEV的上下半年销量按最保守48:52比例推导的话,今年全年预计可以有约75万辆的零售销量,在狭义乘用车的占比可达3.5%,同比约提高0.5个百分点,净增15万辆。 供应方面:海外智利即将启动修宪公投以及五矿下调秘鲁铜矿产量预估等,使得海外铜矿供应面临挑战;国内限电范围不断扩大,其中安徽铜陵铜企因电力紧张而间接性停产,产量受损;赤峰冶炼企业检修后逐步恢复,不过产出依然处于较低;广西铜冶炼企业检修持续,周产量影响0.26万吨,湖北大冶因电力供应紧张铜冶炼企业间歇性限产,产量本周下降0.45万吨。与此同时,三门侠出现疫情,当地冶炼厂生产和铁路运输没有受影响,汽运受阻,部门冶炼厂提前检修,也为现货市场紧张的氛围添了一把火,总体而言,目前因限电和疫情的影响,铜产量供应压力有减弱预期。但是铜目前处在极低库存并且一直保持去库状态,目前上期所的可交割库存/当月持仓占比创了新低,而且智利最近由于海浪的问题,发运推迟,市场对于进口铜的预期也不多。 需求方面:国内电力危机严峻,需求端同样也受到影响,其中下游企业开工率更显弱势。虽然有LPR下调结合房地产相关政策对市场情绪有一定稳定作用,可地产的颓势仍对下游需求拖累明显,短期难有明显改善。不过,高温侧面也拉动空调零售端销售增长,为需求增添动力,不那么悲观。此外,由于货源的紧俏使得持货商挺价情绪浓烈,加剧了下游企业的观望态度,故此总体而言,目前下游企业积极性相对有限。 现货方面:现货端升水继续保持极端高位状态,持货商尝试挺价但缺乏需求支撑,而买方接货积极性较为一般,虽然看涨下积极入场采购,寻求补货机会,但实际接货方对高价不太能接受,交投状况欠佳,整体成交表现犹豫。 综合分析:本周沪铜震荡拉涨,周内涨幅1.86%,期价刷新近两个月高位。宏观氛围整体乐观但又夹杂些许谨慎,虽然美元依然强势,美联储多位官员对加息含糊其辞,可市场仍预期鲍威尔周五可能会暗示放缓加息步伐,美国股指回升,支撑市场风险情绪。而且国内稳增长政策和旺季临近带来消费温和回升预期。加上房地产市场再迎重磅新政刺激,市场信心受到鼓舞,与此同时,低库存和挤仓传闻的支撑,铜价亦保持偏强震荡。 五、本周国际财经热点: 国内财经: 1、【1—7月广东省商品房销售面积同比下降25.7%】据广东省统计局网站,1—7月,广东房地产开发投资0.87万亿元,同比下降10.3%。其中,商品住宅投资下降10.1%。分区域看,珠三角核心区房地产开发投资下降6.6%,沿海经济带下降21.9%,北部生态发展区下降33.2%。1—7月,全省商品房销售面积同比下降25.7%。 2、【中国人民银行在香港成功发行250亿元人民币央行票据】2022年8月22日,中国人民银行在香港成功发行了两期人民币央行票据,其中3个月期央行票据100亿元,1年期央行票据150亿元,中标利率分别为1.90%和2.30%。此次发行受到境外投资者广泛欢迎,包括美、欧、亚洲等多个国家和地区的银行、央行、基金、保险公司等机构投资者以及国际金融组织踊跃参与认购,投标总量接近750亿元,约为发行量的3倍,表明人民币资产对境外投资者有较强吸引力,也反映了全球投资者对中国经济的信心。 3、【中汽协:1-7月,销量排名前十位的轿车生产企业共销售376.1万辆】据中国汽车工业协会统计分析,2022年1-7月,销量排名前十位的轿车生产企业共销售376.1万辆,占轿车销售总量的63.1%。在销量排名前十位的轿车生产企业中,与上年同期相比,一汽丰田销量呈较快下降,一汽大众、东风有限和广汽丰田降幅略低,其他企业均呈增长,其中比亚迪、长安汽车和上汽通用五菱增速更为明显。 4、【国家税务总局:大规模增值税留抵退税存量留抵税额集中退还完成】记者今天(26日)从国家税务总局了解到,截至8月15日,今年已累计有2.1万多亿元留抵退税款退到纳税人账户,大规模留抵退税存量留抵税额集中退还完成。据介绍,从4月1日大规模增值税留抵退税政策实施至8月15日,已有20131亿元退税款退到纳税人账上,再加上一季度继续实施此前出台的留抵退税老政策1233亿元,已累计有21364亿元退税款退到纳税人账户。今年留抵退税规模超过前三年总和,政策落地不断提速,原定全年退税任务提前到二季度集中完成。(央视新闻) 国际财经: 1、【英国天然气电力市场办公室(Ofgem)CEO:明年1月可能再次上调价格】英国天然气电力市场办公室(Ofgem)CEO:能源价格上限将对英国家庭产生“巨大影响”,明年1月可能再次上调价格,反映出能源市场面临巨大的价格压力。 2、【美国电动汽车税收抵免条件苛刻 韩国或与欧盟联手应对】据韩联社报道,韩国将寻求与欧盟共同应对美国《通胀削减法案》,这项新法案将美国境外制造的电动汽车排除在税收减免之外。本周一,韩国产业通商资源部长官李昌洋表示,韩国将“积极”考虑就美国的《通胀削减法案》向WTO提起申诉。李昌洋表示,这项新法可能违反世贸组织规则(WTO)和双边自由贸易协定。 (界面) 3、【日元疲软迫使PlayStation价格空前上涨】索尼已经将其PlayStation 5在欧洲、日本、中国和其他主要市场的价格提高了10%之多,因为飙升的通货膨胀和暴跌的日元迫使该公司打破多年的营销策略。索尼互动娱乐公司负责人Jim Ryan表示,”这是在当前全球经济环境下的必然选择“。自今年6月以来,日元对美元的汇率一直低于130日元,大大增加了PS5以日元计算的生产成本。此次涨价是索尼自1993年推出原始PlayStation以来的首次涨价,并加深了该公司为保持对微软Xbox系列X的全球游戏机市场主导地位而进行的斗争。 4、【芬兰经济部长称自家电费激增463% 芬兰一度电近3.4元】欧洲能源危机愈演愈烈,据芬兰媒体24日报道,芬兰目前正经历数十年来最严重的能源危机,就连芬兰经济事务部长林蒂莱近日都感叹道,他家现在需要支付的电费为每度49欧分(约合3.36元人民币),而此前的价格为每度8.7欧分(约合0.6元人民币),需支付的电费激增了463%。 (央视财经) 六、本周铜行业要闻: 1、【Antofagasta的子公司Twin Metals就明尼苏达州铜矿项目起诉美国政府】外电8月22日消息,Antofagasta的子公司Twin Metals周一起诉美国政府,以恢复其拟议中的明尼苏达州铜镍矿租约协议。若该矿建成,将成为美国铜和镍的主要来源,这两种金属对绿色能源转型至关重要。据悉,美国唯一现有的镍矿将于2025年关闭。Twin Metals要求华盛顿的美国地方法院恢复租约,该租约于1966年首次授予 ,并已在继任公司之间通过。 2、【英美资源集团智利首席执行官辞职,任命临时首席执行官】外电8月25日消息,英美资源周四在一份声明中表示,智利公司的首席执行官Aaron Puna已辞去职务,将由该公司Los Bronces铜矿的负责人Patricio Hidalgo临时接任。辞职之际,该公司正寻求扭转5月初遭受拒绝继续经营该国中部的Los Bronces铜矿的环境许可证。7月底,智利当局还拒绝了一项旨在将英美资源集团旗下小型El Soldado铜矿的使用寿命延长至2028年的项目。 3、【Hudbay就秘鲁Constancia铜矿附近的地下矿签订勘探协议】外电8月25日消息,Hudbay Minerals已与秘鲁的Uchucarcco社区就其Constancia矿附近的Maria Reyna和Caballito地下矿的地面权利达成勘探协议。这些附属资产由Hudbay持有的一大块连续的矿权组成。秘鲁的Constancia铜矿业务于2014年首次上线,首先是Constancia露天矿,七年后是附近的Pampacancha地下矿。去年,Constancia生产了77,813吨铜、50,306盎司黄金和197万盎司白银。 4、【秘鲁下调2022年增长预测并放弃矿业税上调计划】外电8月25日消息,秘鲁财政部长周四表示,将该国今年的经济增长预测下调至3.3%,并在金属价格下跌、通胀高企和增长放缓的情况下正式放弃了对采矿业加税的计划。该部在一份报告中表示,下调经济预测的原因是上半年影响第一产业的“暂时性供应冲击”,包括针对采矿业的社会动荡,以及不太有利的外部条件。秘鲁预计英美资源集团的Quellaveco铜矿将于2023年投产,并提振今年迄今已下降10%的铜产量,原因是社区抗议活动影响了MMG和Southern拥有的两个大型矿山。 七、后市展望: 在近期的大跌之后,欧元在对美元平价下方徘徊,即使欧洲央行大幅加息也无法拯救欧元的跌势。主要由于经济衰退和俄罗斯能源供应大幅减少等相互关联的危机在拖累着欧元兑美元EUR/USD。尽管采取各项降低借贷成本的特殊工具,但也无法解决经济衰退危机。关键“利率并不能成为驱动汇市的主导因素,尤其是在过去一个月,关键问题在于全球增长乏力。当大幅加息是为了稳定通胀预期,同时会损害增长前景时,加息就无法支撑货币了。” 最近美元起伏,但依然保持高位,市场等待稍晚时间美联储主席鲍威尔的讲话,且周四公布的美国数据表现尚可,市场氛围整体偏暖。据国泰君安期货表示,市场预期鲍威尔周五可能会暗示放缓加息步伐,美国股指回升,支撑市场风险情绪。 总结,宏观氛围喜忧参半,强势美元居高不下,尽管美联储加息预测放缓,但仍然阻止不了加息的持续性。据德意志银行宏观策略师(Alan Ruskin)所说,不要指望鲍威尔会解决9月会议上加息50个基点还是75基点的争论。但反观国内,利多政策持续加码,特别是房地产。在超预期降息后,国务院提出”一城一策“灵活运用信贷等政策,楼市复苏有望加速。此外,9月消费旺季即将到来,市场对于铜继续去库及09合约挤仓的预期非常强,铜价难以出现趋势性下跌行情,处于易涨难跌的状态,预计下周沪铜延续高位震荡格局,中期价格承压。操作策略:短多长空,谨慎持有。(以上观点仅供参考,不作为入市依据) |

|

|  |

|

微信:

微信:

发表于 2022-8-26 20:10

|

发表于 2022-8-26 20:10

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。