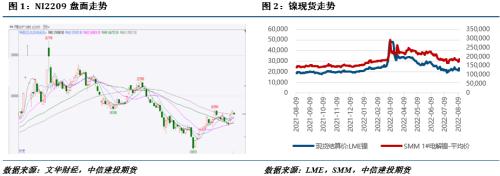

摘要 宏观方面,美国通胀数据边际好转,但劳动力市场继续放缓,镍价虽受宏观情绪提振,但可持续性可能相对较弱。 产业方面,纯镍现货价格高企导致几无成交,虽有收储消息提振,但消息具体落地尚需进一步确认,预计纯镍价格存在进一步下跌空间;镍矿方面,本周菲律宾发货量断崖式下跌,但后续出货或将改善,不过下游压力可能导致镍矿价格继续弱势运行;镍铁方面,铁厂挺价意愿明显减弱,本周出现多笔低价成交,供应过剩叠加下游疲软,预计价格仍会下降;不锈钢方面,印尼资源回流造成一定冲击,且实际成交寥寥,镍价反弹并未有效拉升不锈钢盘面,预计后市震荡偏弱运行。 总的来说,宏观因素对镍价的提振或难持续,基本面疲软下镍价弱势运行,不锈钢实际成交清淡,价格震荡偏弱。沪镍2209参考区间168000-183000元/吨。SS2209参考区间15200-16200元/吨。 操作策略:操作上,沪镍前期多单止盈,不锈钢区间操作。 不确定性风险:俄乌局势、镍收储消息落地、印尼镍出口税落地、限电限产 一 行情回顾 本周沪镍下探反弹,不锈钢弱势震荡。本周市场多空交织,基本面疲软下,纯镍需求支撑走弱,镍铁低价出货为主,但宏观面上美国通胀数据不及预期,在低库存支撑下,镍价有所提振。不锈钢成交较为清淡,出货多以刚需为主,镍价大幅反弹也并未有效带动不锈钢盘面走强。但沪镍库存连续两周累库,价格支撑出现乏力,反弹行情或难以持续。  二 价格影响因素分析 1、宏观面 1·1、国外:美国通胀边际好转,劳动力市场继续放缓  美国劳工部10日公布的数据显示,今年7月美国消费者价格指数(CPI)环比持平,同比上涨8.5%,同比涨幅仍维持在近40年高位。数据显示,由于能源价格从高位回落,7月美国CPI同比涨幅较6月的9.1%小幅收窄。剔除波动较大的食品和能源价格后,当月核心CPI环比上涨0.3%,涨幅较此前3个月有所收窄;同比上涨5.9%,涨幅与6月持平。虽然美国物价涨势呈放缓迹象,但食品价格和居住成本居高不下,仍令通胀继续保持高位。对美国民众来说,包括食品和房租在内的生活成本不断攀升,一定程度上抵消了油价下滑带来的利好。 美国 8 月密歇根大学消费者信心指数初值自 6 月的历史新低继续爬升,创最近三个月新高。短期通胀预期回落,但长期通胀预期意外攀升。虽然消费者的乐观情绪有所改善,但购买条件并未改善,通胀继续削弱人们的购物情绪,大多数主要购买项目(房屋、汽车、大型耐用品)的购买条件仍处于或接近历史低点。消费者信心影响着未来几个月的经济增长。悲观的消费者情绪会抑制支出水平、从而影响经济复苏,乐观的消费者情绪则有助于未来经济。 美国初请失业金人数连续第二周上升,接近去年11月以来的最高水平,这表明劳动力市场继续放缓。美国劳工部周四公布的数据显示,美国截至8月6日当周初请失业金人数为26.2万人,前值为26万人,市场预期为26.3万人。初请失业金人数一直在上升,主要是因为越来越多的公司,尤其是科技行业的公司,因经济不确定性而宣布裁员并冻结招聘,随着美联储加息,对劳动力的需求可能会下降。但到目前为止,在劳动力普遍短缺的情况下,雇主基本上都在努力保住现有的员工。 1·2、国内:新增信贷、社融规模不及预期  8月12日,人民银行发布2022年7月金融统计数据报告。数据显示,7月份人民币贷款增加6790亿元,同比少增4042亿元。7月社会融资规模增量为7561亿元,比上年同期少3191亿元。总体来看,7月份新增信贷、社融规模增量数据不及市场预期。从新增信贷的结构看,7月住户与企(事)业单位均呈现短期贷款减少,中长期贷款同比少增态势。数据显示,7月住户贷款增加1217亿元,其中,短期贷款减少269亿元,中长期贷款增加1486亿元;企(事)业单位贷款增加2877亿元,其中,短期贷款减少3546亿元,中长期贷款增加3459亿元,票据融资增加3136亿元。在经历5-6月社会融资扩张以后,7月社会融资再次大幅回落,今年政策持续推动信用扩张,但是社融持续在超预期和低预期之间反复,无法形成持续的社会融资增长,其中的根本原因还在于实体融资需求不足,如果追根溯源那就是房地产融资迟迟无法改善。当前广义货币保持较快增长,而实体融资需求持续不足,从资金供给和融资需求角度来看,利率仍将受到向下驱动。 在货币供应方面,市场流动性依旧保持充裕,M2增速连续4个月保持在10%以上。数据显示,截至7月末,M2余额257.81万亿元,同比增长12%,增速分别比上月末和上年同期高0.6个和3.7个百分点;狭义货币(M1)余额66.18万亿元,同比增长6.7%,增速分别比上月末和上年同期高0.9个和1.8个百分点;流通中货币(M0)余额9.65万亿元,同比增长13.9%。当月净投放现金498亿元。此外,在人民币存款方面,央行披露的数据显示,7月份人民币存款增加447亿元,同比多增1.18万亿元。其中,住户存款减少3380亿元,非金融企业存款减少1.04万亿元,财政性存款增加4863亿元,非银行业金融机构存款增加8045亿元。 在政策方面,央行明确,将加大稳健货币政策实施力度,发挥好货币政策工具的总量和结构双重功能,主动应对,提振信心,搞好跨周期调节,兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡,坚持不搞“大水漫灌”,不超发货币,为实体经济提供更有力、更高质量的支持。 国家统计局公布数据显示,7月份,CPI同比上涨2.7%,涨幅比上月扩大0.2个百分点,环比由上月持平转为上涨0.5%;PPI同比涨幅继续回落,由上月的6.1%降至4.2%,回落1.9个百分点,环比由上月持平转为下降1.3%。8月10日,央行发布《2022年第二季度中国货币政策执行报告》指出,我国经济运行逐步恢复,供求关系基本稳定,货币条件适度,在粮食稳产增产、能源市场平稳运行的有利条件下,预计物价涨幅仍将运行在合理区间,全年CPI平均涨幅在3%左右的预期目标有望实现,PPI涨幅年内大体延续下行态势。同时《2022年第二季度中国货币政策执行报告》显示,6月份,贷款加权平均利率为4.41%,同比下降0.52个百分点。其中,一般贷款加权平均利率为4.76%,同比下降0.44个百分点。企业贷款加权平均利率为4.16%,同比下降0.42个百分点,处于有统计以来低位。 2、基本面:悲观情绪较重,现货成交寥寥 纯镍方面,供应紧缺的情况正在逐步修复,而下游需求持续疲软,不锈钢成交弱势,而合金带来的支撑也较为有限。不过近日有传言国家储备局有意对镍进行收储,需求或将有所改善,但具体消息落地尚需进一步确认。另外,受沪镍盘面冲高影响,现货升贴水急剧下调,但现货价格仍处高位,导致本就需求清淡的纯镍几无成交。现阶段纯镍基本面弱势,出货较为困难,预计存在一定下跌空间。8月12日SMM电解镍均价186500元/吨,相较上周上涨1.88%。 本周镍矿价格持稳。但受天气及疫情影响,船舶作业时间延长,本周菲律宾镍矿发货26.03万湿吨,环比下降77%;到中国主要港口112.96万湿吨,环比增加22%。港口库存相较上周小幅累库,可见铁厂采购较为有限,需求端对矿价下行的压力未止。但目前菲律宾在装货量环比增加86%,预计后续出货量将有明显增加。整体来看,预计价格弱势运行。8月12日菲律宾红土镍矿1.5%(CIF)均价68.5美元/湿吨,相较上周无变化。 镍铁方面,本周出现多笔成交,但均价较低,铁厂对下游不锈钢持悲观情绪,挺价态度明显减弱,低价出货情绪渐起。据Mysteel,印尼镍铁冶炼项目样本36个,其中涉及的BF/EF/RKEF投产条数合计169条,7月印尼镍生铁实际产量金属量9.8万吨,环比增加0.61%,同比增加31.63%。虽然印尼镍铁产量提升不大,但考虑到下游需求疲软,整体看供应过剩的情况暂未缓解,预计价格仍会下降。8月12日8-12%高镍生铁(出厂价)均价1267.5元/镍点,相较前一周下跌0.78%。  不锈钢方面,本周有万吨左右印尼不锈钢冷轧回流,后续或将还有一定回流量,短期内市场供给可能走高。需求方面,市场询单氛围有所好转,但贸易商近期成交有限,调价意愿普遍不强,观望情绪较浓,并且天气因素也使得贸易商出货受阻。此外,错峰用电之下部分终端不急于采购,因而成交多以刚需为主,但刚需采购多有压价议价的情况。成本方面,镍铁厂悲观情绪较重,挺价意愿明显下降,不锈钢成本支撑有所下移。考虑到不锈钢去库缓慢,实际成交寥寥,盘面价格虽受镍价提振,但后市易跌难涨,短期内预计震荡偏弱运行。据Mysteel数据,8月11日,全国主流市场不锈钢社会库存总量85.35万吨,周环比下降2.95%,年同比上升22.82%。其中冷轧不锈钢库存总量39.23万吨,周环比下降6.97%,年同比下降1.73%,热轧不锈钢库存总量46.12万吨,周环比上升0.75%,年同比上升55.97%。  策略 宏观方面,美国通胀数据边际好转,但劳动力市场继续放缓,镍价虽受宏观情绪提振,但可持续性可能相对较弱。产业方面,纯镍现货价格高企导致几无成交,虽有收储消息提振,但消息具体落地尚需进一步确认,预计纯镍价格存在进一步下跌空间;镍矿方面,本周菲律宾发货量断崖式下跌,但后续出货或将改善,不过下游压力可能导致镍矿价格继续弱势运行;镍铁方面,铁厂挺价意愿明显减弱,本周出现多笔低价成交,供应过剩叠加下游疲软,预计价格仍会下降;不锈钢方面,印尼资源回流造成一定冲击,且实际成交寥寥,镍价反弹并未有效拉升不锈钢盘面,预计后市震荡偏弱运行。总的来说,宏观因素对镍价的提振或难持续,基本面疲软下镍价弱势运行,不锈钢实际成交清淡,价格震荡偏弱。沪镍2209参考区间168000-183000元/吨。SS2209参考区间15200-16200元/吨。 操作上,沪镍前期多单止盈,不锈钢区间操作。 |

|

|  |

|

微信:

微信:

发表于 2022-8-17 09:09

|

发表于 2022-8-17 09:09

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html