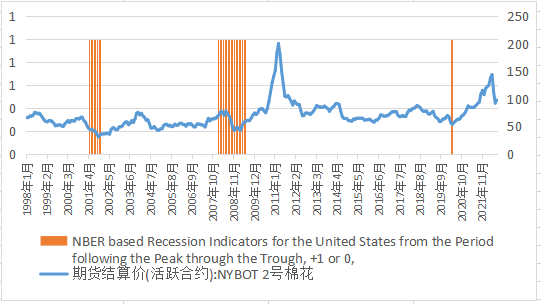

对冲研投 在本年度开始前的2021年9月就提出如果轧花厂在群羊效应和动物精神支配下不顾一切抢收,将会出现卖棉难、市场不会给出大面积卖出套保机会,最后在宏观和消费双重打压下棉花

行业将遭受血洗性打击,同时在2022年3月上海棉花俱乐部峰会上再次提出:全球货币紧缩有望超预期、美国经济有望由滞涨迈向衰退,大宗商品整体即将面临由牛转熊的拐点,棉花价格有望受到超预期打击。 摘要 上周五,美国农业部供需预估报告大超市场普遍预期,大幅调低美国产量而对全球用棉消费则微幅下调,引发市场比较大的争议,但是美国农业部还是市场认可的权威机构,因此无论怎么争议,市场还是会对此进行交易。 因此本文就按照美国农业部给出的数据,就后市走势的驱动进行动态考量,结论是如果未来1-2个月,全球主要产棉区天气不再当下基础上进一步恶化带来供应端进一步扰动,短期美棉强势对郑棉

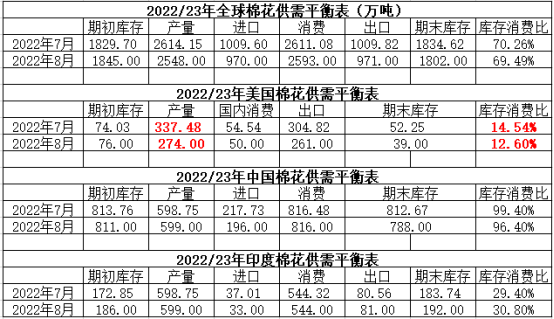

有阶段性提振作用,但是持续度有限,未来郑棉所面临的压力依然很大,如果四季度全球能源价格走高,那么棉花所面临的压力会更大,有望走高后回落创前期新低,而上行风险则来自未来产棉区天气以及政策。 01 美棉供应端扰动带来高价抑制需求 1、大超市场预期的美国农业部供需预估报告 上周五,美国农业部供需预估报告大超市场预期,无论是单次调整幅度还是年度减产幅度都是历史罕见,弃耕率达到43%,因此大幅调低了美国产量,调降63万吨至274万吨,美国棉花库销比接近历史低位,达到12.6%,受此影响,美棉周五夜盘涨停, 就全球来看,美国农业部对全球棉花消费量连续小幅下调,此次下调18万吨至2593万吨,较上一年度基本持平,库销比环比没有太大变化,接近70%,而中国和印度调整均不大。

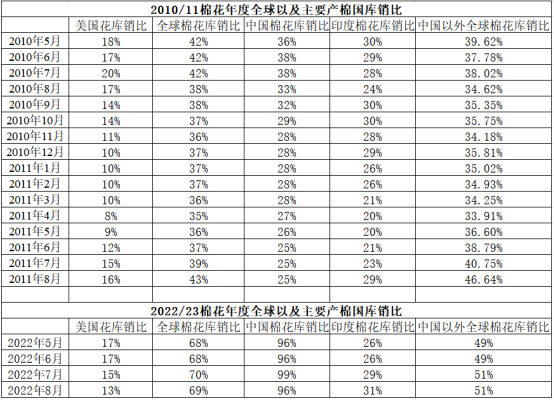

2、美棉供需紧张不改全球整体相对宽松 美国农业部大幅调低美棉产量,美棉库销比达到12.6%,接近了2010/11棉花年度的历史绝对低位,但是两者有着本质不同,在2010/11棉花年度,彼时不仅仅美国,美国全球供需预估都很紧张,全球棉花库销比维持在40%左右低位,而中国和印度在30%左右低位,而2022/23棉花年度不同,全球库销比在70%的高位,而中国则在96%的高位 就中国而言,棉花供需十分宽松,由于棉花消费持续疲弱,截止2022年7月底,国内棉花期末库存还有375万吨左右,8月底预计在315-320万吨左右,新花下市之后,大量的结转陈棉和新的棉花供应会使国内棉花供应充足,因此美棉供应紧张美棉上涨有带动,但是难以持续。

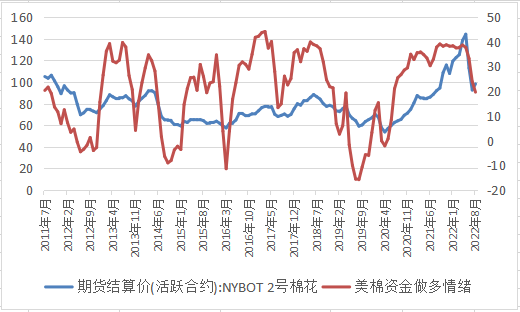

3、美棉高价抑制需求 此次报告给出的美棉库销比12.6%,兼顾全球库销比依然高位,美棉对应的静态估值120-130美分,美国农业部报告以后,资金做多意愿还是阶段性较强,短期未来美棉有望保持强势,鉴于但是中期来看,可持续行不强,从2010/11年和2022/23两个极端干旱年度的干旱程度和优良率对比来看,本次美国农业部把产量调低程度有点“过度”,更重要的一方面,随着美棉走高,弱需求会抵制高棉价。

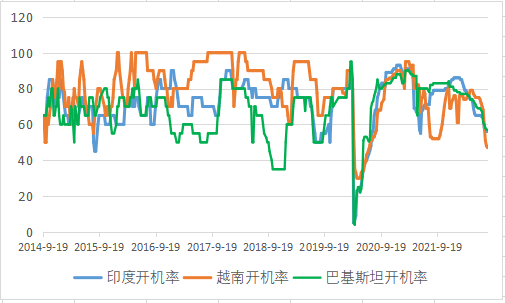

但是随着美棉走高,会受到消费抵制,美棉自身高价也难以维持,中国国内棉花宽松,缺失商业采购美棉的动能,这个从过去几周美国农业部棉花出口报告表现的很清楚,美棉价格上行后,美棉与国内棉花价格价差继续扩大,对国内棉花期货会阶段性往上带动,但是需要理性看待这个价差扩大,首先,中美棉花库销比是非常高的,所以从供需层面外内棉花价格有价差是合理的,其次,由于各种原因,中国棉花难以出口,在缺失贸易流动叠加中国棉花过剩,美棉对国内棉花拉动难有持续性,如果国内棉花价格超过16000,那么即便是按照即期原料价格算的静态利润也会被打掉,而且是在未来消费尤其外需会进一步下行的背景下。 就其他纺织大国来看,情况非常糟糕,截止8月中旬,越南纺织企业开机率已经将至50%附近以及以下,而印度和巴基斯开机率也接近50%,但是一线反馈的情况比数据更悲观,印度目前目前开机平均40%,纱厂持续亏损,库存也开始累积,这些国家面临的共同问题是订单大幅下挫,在终端需求疲弱而且未来会更弱的背景下,高棉花价格向下游传导有望不畅,会抑制美棉上行。

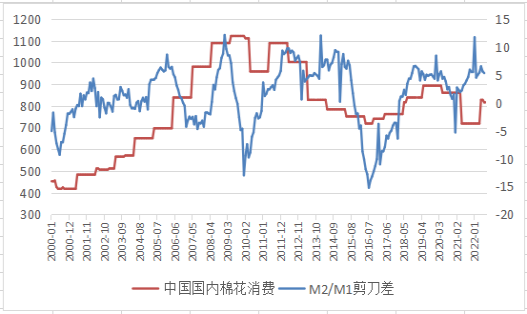

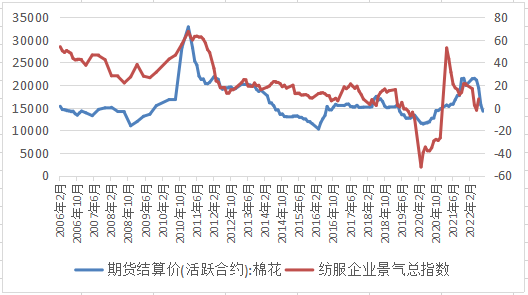

也就是说未来无论美棉还是国内郑棉,未来价格走势的核心驱动之一依然是消费端起到很大主导作用,因此我们需要动态来看未来的全球棉花消费情况。 02 全球棉花终端消费寒冬还未真正来到 在本棉花年度开始前的2021年9月,我曾经提出如果国内轧花企业在动物精神和群羊效应下高价抢收,将出现卖棉难,因为消费会持续疲弱,同时宏观压力会发酵进一步带来中国以及全球棉花终端需求弱化,最后棉花产业将在宏观和消费双重压力下被“血洗性”屠戮。 站在今天这个时点,我依然认为,棉花终端消费的寒冬依然没有到来,今年4季度和明年1季度,全球纺织品服装消费有望在当下疲弱不堪的基础上继续恶化,进而施压棉价。 1、全球以及中国棉花消费未来还有较大下调空间 周五美国农业部棉花供需预估包报告,微调低了全球棉花消费量,量大用棉国的中国和印度棉花消费量没有调整,中国维持在816万吨,这明显高估,本年度以来,棉花中下游持续疲弱,订单走弱,开机率下滑,产成品库存高企,整个产业哀鸿遍野,核心原因在于中国已经缺失了以往靠债务和房地产驱动经济的动能,纺织品服装作为终端消费品首当其冲受到打击。 从最新的数据来看,M2-M1剪刀差依然回升,M2-社融增速差走扩至1.8个百分点,尽管对中国经济长期乐观,但是短期未来甚至未来较长时间,中国经济呈现“流动性陷阱”特征很难实质性突破,未来政策会有进一步提振,但是棉纺行业是后周期行业,这个恢复可能需要相当长时间,这个背景下国内棉花内销有望持续疲弱,唯一的提振可能就是棉花价格企稳带来阶段性补库,但是力度和持续度均不会强,如果用工业增加值衡量行业的“量”,以 PPI 衡量行业的“价”,以营业利润率衡量行业的业绩,来综合做一个纺服综合景气指数,就会发现,整体产业依然在下行通道中,未来随着外需有望进一步走弱,这个背景下棉花价格走高很容易受到需求抵制。

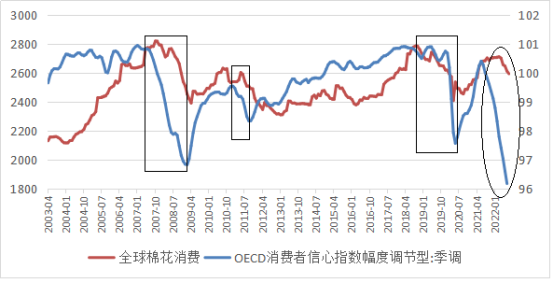

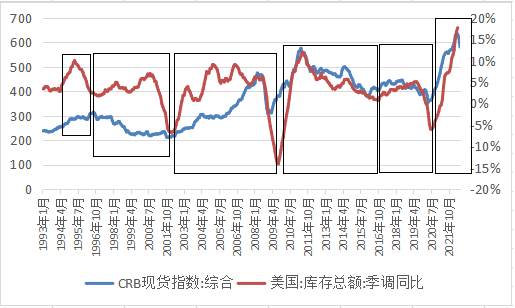

2、全球棉花消费有望继续被下调 通过下图可以看到,2007年以来,全球棉花消费经历三次比较大的下行,均在经济下行周期之中,消费者信心大幅下挫所导致,就本次而言,无论是货币紧缩程度还是经济下压力度有望均超过前三次,叠加在全球高通胀下消费信心大幅下行,但是美国农业部给出的全球用棉消费量调整的幅度却很“温柔”,全球棉花消费未来还将有更大调降,为了更好说明这个问题,我把前三次切割分别来看:

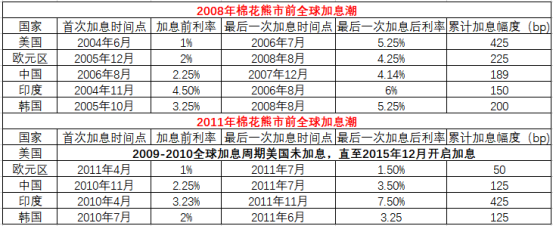

首先看2008年棉花大跌之前,按照全球经济体资源国、制造业国、消费国划分,美欧属于消费国,当货币紧缩在美欧发生的时候,会对全球消费包括纺织品服装终端消费都会带来很大打击,在 2004 年至 2006 年期间,为了抑制通胀,美联储将联邦基金利率从 1%提升至 5.25%,欧洲也大幅加息,而全球分工中的制造业大国中印也加息,但是幅度不及美欧,美欧作为全球经济分工是全球主要消费经济体,来自美欧的货币紧缩对市场形成的压力以及对全球纺织品服装终端消费都带来了很大打击,全球棉花消费量也被大幅调减。 但是2010-2011年,加息主体主要是中国为首的新兴市场国家,核心在于抑制通胀,而美国在这个全球加息潮并没有加息,欧洲也仅仅加了50个基点,全球主要经济体均没有出现衰退,因为棉花价格暴跌更多是来自系统性下跌和挤泡沫,但是全球的棉花消费量并没有过大调减。 就2018/19年度而言,全球经济本身就在高景气顶点回落,美国加息加缩表,给全球经济带来进一步压力,尤其带来了新兴市场国家系统性风险,全球棉花消费也被较大下调。 就本次而言,美欧以及全球货币紧缩力度之大远超前三次,对经济后滞负面压力会继续逐步体现,全球棉花消费在这个背景下有望不断被下调,如果未来几个月全球主要产棉区天气不再发生大的恶劣变化,全球棉花库销比有望抬升。

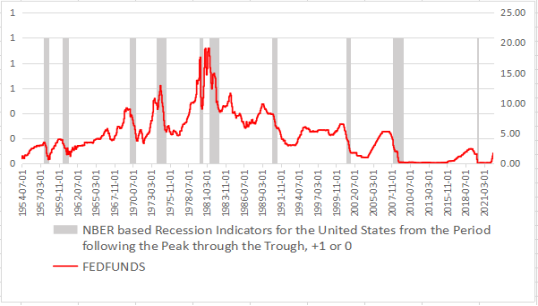

03 美棉郑棉面临的宏观利空有待进一步释放 包括棉花在内的大宗商品在6月上旬至7月中旬经历暴跌后,本身具有期限价差修复的超跌反弹的动能,叠加通胀见顶预期强化/美联储货币紧缩预期弱化给市场带来进一步提振,因此7月中旬开始,开启反弹,但是就未来来看,并没有改变2022年4季度和明年1季度实质性宏观压力:针对棉花而言是,所处的大背景是:经济下行周期、流动性下行周期、去库存周期的三周期叠加。 1、全球经济依然处于下行中期的中段 美国经济内生性动能弱化已经非常明显,随着随着加息带动利率抬升,需求或将逐步降温,美国经济由技术性衰退走向实质性衰退仍是极大概率,2023年1季度有望就会发生,最直观也是最有效的主干逻辑是:美联储加息周期,尤其是大幅加息周期,对经济的后滞负面压力都会逐步增加,会带来美国衰退预期强化和最后带来衰退,详见下图。 如果回看历史,但凡美国防通胀考量背景下进行的高密度加息,美国衰退或者全球系统性风险都会尾随,从1970S加息周期带来的美国两次衰退,到1983.3—1984.8加息周期带来衰退,到1988.3—1989.5加息周期带来衰退,到1994.2—1995.2加息周期最后导致1997年亚洲金融危机,到2004.6—2006.7加息周期带来的美国衰退和金融危机.....无不如此。 而后市来看,如果通胀迟迟在高位没有实质性大幅回落,那么加息就会继续,经济所面临的压力越沉重,而欧洲情况较美更糟糕,大概率提前美国进入衰退,而棉花作为后周期品种,尤其郑棉被资金作为逢高空配的兴趣难减。

2、全球流动性下行趋势难改 本轮全球加息潮伴随着全球央行资产缩水,如果我们看历史,从1979年美联储缩表带来经济下压并进入衰退,到2000年缩表短期流动性回收带来衰退,到2018年美联储缩表带来新兴市场债务危机,均带来了美国经济衰退和全球系统性风险,即便是2014年美联储仅仅减少资产购买规模(Taper)也引发市场恐慌。 那么我们看本轮未来呢,跟本轮相对可以类比的是2016-2018年美联储加息加缩表,并且是加强版。 2018年9月开始棉花步入熊市,直至2020年1季度:核心动能包括:2018年全球流动性紧缩:2018年全球开启了2008年金融危机以来首次全球流动性拐点的到来,叠加经济周期下行。 (a)美国:加息加缩表并重推进 加息:2018 年的美国经济在全球经济中最为强劲,全年美国连续4次加息,美联储在2018年分别于3月22日、6月14日、9月27日、12月20日加息25个BP至2.5%。 存量缩表:不同于2014年美联储结束大规模资产购买计划,是增量上的退出,2017年10月,美联储开始渐进式地降低证券持仓,宣布了国债、机构债和MBS的减少再投资上限规模,开启了存量上的退出。 (b)欧洲央行:开启增量削减 2018年伴随着一方面增量的不断缩减:欧央行在2018年 9 月份结束的议息会议上已经决定将每月 QE 购债规模从300亿欧元降低至150亿欧元、并将在年低结束。而日本央行虽然在议息决议中依然维持每年80万亿日元的国债购买规模不变,但实际上自2016年9月引入“收益率曲线控制”以来,其实际购债规模就一直在缩减。 (c)中国宽松: 2018 年国内经济面临实体经济下行压力增大,叠加中美贸易冲突对于经济打击,2018 年 1 月开始央行开始采取定向降准、再贷款、再贴现等方式逐渐加码宽松。 上述可以看到,尽管中国货币宽松,但是全球流动性下行,加息和美联储缩表影响:推升利率水平和整体融资成本,而财务费用抬升将挤压企业的利润率水平,由此带来全球经济周期下行压力沉重,大宗商品震荡式下跌,直到2020年1季度疫情爆发后的全球再次刺激才展开大幅反弹,下跌的核心就在于:流动性的拐点+周期的回落。 而后市来看:全球流动性下行速度和斜率有望大幅超出2018年,尤其进入9月以后美联储缩表按计划是要加码的,全球货币紧缩全球共振无论从力度还是广度来讲均大幅超过2018年,这个背景下,棉花后市面临的核心下压驱动并未减少。

3、全球服装面临去库压力 大宗商品价格包括棉花价格走势与库存周期高度相关,当下美国即将迈入1990年以来第6轮库存周期的去库周期,而全球服装面临很大的去库压力,短期未来美国服装行业有望进入库存周期,随着美国经济压力进一步下行,美国就业市场有望弱化,叠加实际上当下美国工资实际收入增速从2021年4月以来持续转负,储蓄率已经开始持续走低,美国服装消费进而对全球纺织品服装拉动动能均有望进一步恶化,进而施压棉价。

4、短期未来原油走势/通胀依然是核心考量 当下以及短期未来我们所处的阶段来看,通胀见顶缓步滑落预期强化并没有改变全球流动性紧缩进程和经济下行周期进程,但是通胀预期高位回落所带来的美联储货币紧缩预期弱化依然会对棉花在内风险资产带来阶段性提振。 未来如果原油价格继续走高,无论是未来美国飓风季带来的潜在扰动、还是市场再次交易欧洲对俄罗斯能源限制,那么通胀在高位持续的时间会更长,因为7月美国CPI环比跌幅超预期主要贡献者就是能源项,如果四季度能源价格继续走高,那么美欧以及全球众多经济体货币紧缩进程依然不会改变,从宏观压力层面还是高通胀对纺服终端消费进一步侵蚀的角度,均对棉花利空,未来原油价格一旦带来大宗商品共振上行,也是做空棉花比较安全的时候。 总之,如果未来1-2个月,全球主要产棉区天气不再当下基础上进一步恶化带来供应端进一步扰动,短期美棉强势对郑棉有阶段性提振作用,但是持续度有限,未来郑棉所面临的压力依然很大,如果四季度全球能源价格走高,那么棉花所面临的压力会更大,有望走高后回落创前期新低。而上行的风险主要来自未来全球主要产棉区天气变化,以及在内外棉价大幅倒挂背景下,相关部门是否同意棉花出口。 |

|

|  |

|

微信:

微信:

发表于 2022-8-15 08:36

|

发表于 2022-8-15 08:36

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。