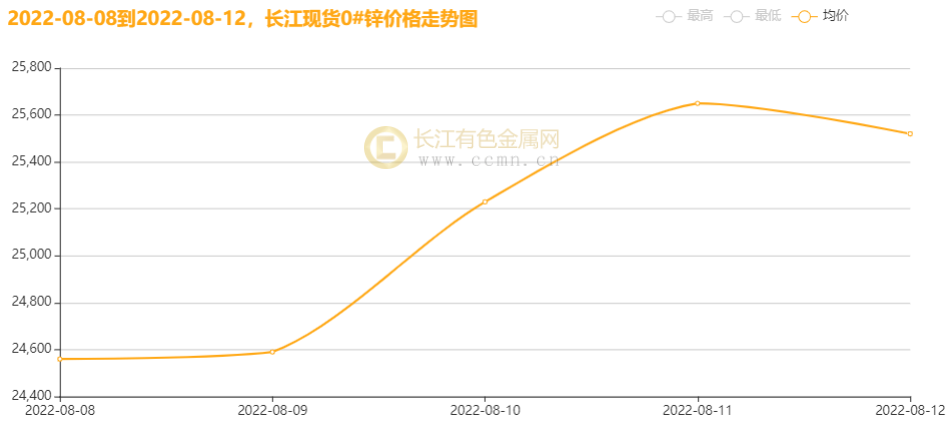

一、现货锌走势 长江有色金属网讯:本周(8月8日至8月12日),现货锌呈现震荡回升态势,长江现货0#锌周平均报价在每吨25110元左右,此前一周每吨均价报24450元,上涨660元/吨,环比涨幅为2.7%。 长江现货0#锌继续回升,7月中旬开始,国内硫酸价格高位回落,并且回落速度较快。作为锌冶炼最为重要的副产品补充,硫酸价格的大幅下跌,给原本在低加工费上挣扎的冶炼利润雪上加霜。锌冶炼每单吨锌金属可副产1.8-2吨硫酸,生产成本在150-200元/吨附近。当前的冶炼酸价格仍高于硫酸生产成本,仍可对于锌冶炼厂生产补贴副产品利润。但是从目前硫磺的供需来看,硫磺价格仍有进一步下跌的空间。而磷肥作为硫磺和硫酸共同的重大下游,需求下滑的趋势短期难见拐点。因此,在加工费上升压力较大的情况下,锌冶炼或将面临更大的亏损压力。从而,对三季度冶炼开工的恢复造成较大扰动,锌锭供应偏紧格局再上一个台阶,本周五长江现货0#锌价

格上涨。

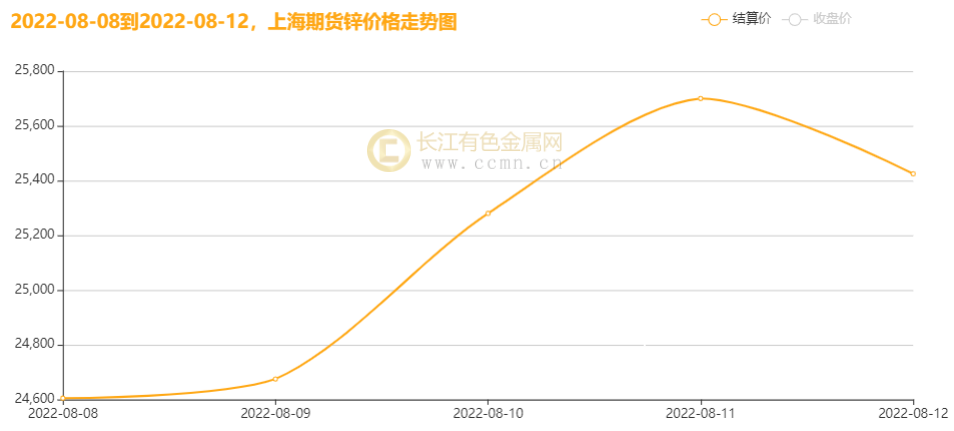

▲长江现货0#锌周走势图 二、期货锌走势 长江有色金属网锌市分析,本周(8月8日至8月12日)伦锌价格探底回升,周均价报3599美元左右;美国7月PPI月率录得0.5%,为2020年4月以来首次录得负值,这在很大程度上反映了能源成本的下降,并表明通胀压力出现了缓和。美国通胀的回落令市场对美联储加速升息预期降温,美元指数大幅回落,市场风险偏好明显改善,有色金属整体走强。期锌随之走高,主因欧洲能源供应不确定性仍强,市场对锌冶炼可能受到冲击担忧仍存,期锌重心继续上移。俄罗斯对欧洲能源的供给存在不确定性,叠加欧洲地区高温、干旱,助推天然气及电价上涨,7月以来炼厂已再陷亏损。同时,上周嘉能可发表对欧洲市场精炼锌供应担忧的言论,使得供给端矛盾强化,支撑近期锌价走势,本周伦锌价格上涨。

▲伦锌周走势图 长江有色金属网报道,本周(8月8日至8月12日),基建托底消费。据我国财政部数据显示,2022年上半年已发行地方政府新增专项债34062亿元(全年地方新增专项债限额为36500亿元),发行进度超93%,表明发债速度明显前置,基建资金已就位,同时,财政部提出新增专项债力争在8月底前基本使用完毕,考虑到从债券发行到形成实物工作量存在时滞,预计自三季度起,镀锌消费将有明显起色。受制于房地产市场的寡淡和出口订单的回落压力,预计压铸锌合金消费依然表现平淡。年内,优惠购置政策带动新能源汽车产销,但整体汽车产量同比转负,氧化锌消费难寻亮点。综合来看,基建为消费带来预期,但8月时值高温酷暑天,影响消费预期兑现幅度,下游多维持刚需采购,关注金九银十。沪锌周均结算价报25137元,上周主体运行区间价为24050-24890元/吨。

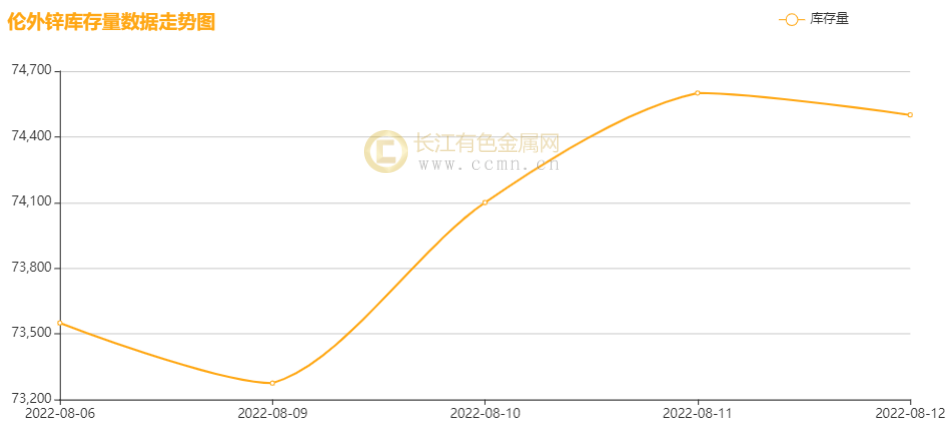

▲沪锌周走势图 三、锌库存分析

▲伦锌库存周统计图 根据长江有色金属网分析员统计截止8月12日,伦锌库存报74500吨,较前一周增加575吨,涨幅为0.8%;上海期交所本周锌总存量为87180吨,较上周减少1716吨,降幅为1.9%。 四、本周宏观资讯 国内方面: 1、海关总署7日公布数据,今年前7个月,我国外贸进出口总值23.6万亿元,同比增长10.4%。其中,出口13.37万亿元,同比增长14.7%;进口10.23万亿元,同比增长5.3%。东盟继续为我国第一大贸易伙伴,占我国外贸总值的15%。 2、央行发布2022年第二季度中国货币政策执行报告,加大稳健货币政策实施力度,坚持不搞“大水漫灌”。下一阶段,健全金融风险预防、预警、处置、问责制度体系,构建防范化解金融风险长效机制。预计物价涨幅仍将运行在合理区间,全年CPI平均涨幅在3%左右的预期目标有望实现,PPI涨幅年内大体延续下行态势。 国际方面: 1、美国7月未季调CPI同比增长8.5%,预期为增长8.7%,前值为增长9.1%。美国7月未季调核心CPI同比增长5.9%,预期为增长6.1%,前值为增长5.9%。 2、7月份美国生产者价格指数意外地出现两年多来首次下降,主要反映了能源成本走低,也表明通胀压力出现了缓和走势。美国劳工部周四公布的数据显示,7月份最终需求PPI环比下降0.5%,同比上升9.8%。接受调查的经济学家之前的预测中值为该指数环比上升0.2%,同比上升10.4%。PPI下降的原因是商品成本走低,与此同时服务价格仅仅微幅攀升。不包括波动较大的食品和能源成分,核心PPI环比上升0.2%,同比上升7.6%。这两项数据也都弱于预期。 五、本周锌市动态 据国家统计局数据,上半年铅产量364万吨、同比增长3.1%,锌产量326.3万吨,同比下降1.7%。据中国有色金属工业协会统计,上半年,铅、锌现货均价分别为15392元/吨、26012元/吨,同比增长0.3%、15.1%,6月末价格较年内高点分别下降3.6%、15.9%。据海关总署数据,上半年,铅精矿、锌精矿、精铅、精锌分别进口42.8万吨、181.6万吨、231吨、4.9万吨,同比下降20%、3.2%、83.5%、81.8%。上半年精铅、精锌分别出口8.8万吨、6万吨,同比增长84倍和17倍。铅酸蓄电池出口10924万只,同比增长20.7%。 六、锌价后市展望 长江有色金属网锌市分析:基本面看,欧洲地区高温、干旱,助推天然气及电价上涨,7月以来炼厂已再陷亏损。同时,上周嘉能可发表对欧洲市场精炼锌供应担忧的言论,使得供给端矛盾强化,支撑近期锌价走势。目前看,炼厂尚未进一步扩大减产,市场情绪冷静后,锌价涨势放缓。国内7月精炼锌产量亦不及预期,8月看,产量预计环比增加3.51万吨至51.1万吨。原料锌矿供应边际改善,但副产品硫酸价格大幅下跌令冶炼厂利润面临考验,产量能否兑现仍需观察。国内尚处淡季,终端订单不足,且锌价上涨对初端企业开工也构成负反馈,同时,近期浙江、安徽等地相继限电,对部分合金企业生产造成一定影响,沪锌当前月合约周五收盘较上周五同比涨幅为1.7%。 整体来看,美国通胀超预期减速,缓解了美联储继续激进加息压力,同时,锌内外供应端均存在干扰因素,宏观及及基本面共振下,锌价走势震荡偏强。但值得注意的是,目前欧洲扩大减产尚未兑现,且国内需求仍处淡季,难以支撑锌价持续大幅上涨,市场谨慎追多,下周锌价或涨势放缓。(长江有色金属网仅供参考) |

|

|  |

|

微信:

微信:

发表于 2022-8-13 08:48

|

发表于 2022-8-13 08:48

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html