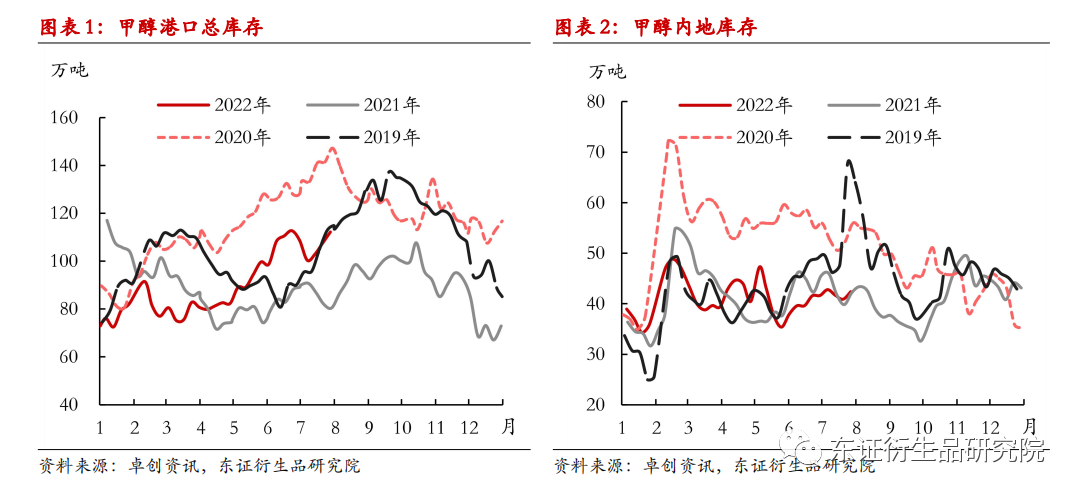

报告日期:2022年8月9日 ★利润压力缓解,国内供应逐渐回归 8月国内煤制甲醇(2484, -25.00, -1.00%)企业的利润压力得到了一定的缓解,大部分7月短停的装置将在8月中旬集中开车,国内供应预计将逐渐回归,预计中国甲醇装置的开工率将在8月中旬恢复至76%左右。 ★电力日耗回落,甲醇成本支撑减弱 截止至6月底,中国原煤产量累计增速达到11%,而6月电厂消耗量累计同比仅为-3.4%。供强需弱下,终端库存明显恢复。随着电力日耗在8月份回落,电力长协补库需求将随之下滑,预计8月煤价将在下行通道震荡运行,甲醇成本支撑随之减弱。 ★海外供应或在低位维持 7月伊朗甲醇开工率大幅下滑,并且高运费的油品也与甲醇争抢海运运力,预计8月伊朗甲醇到港量将从7月的95万吨下滑至68万吨左右。目前海运问题仍在恶化,9月伊朗甲醇到港量或仍在70万吨左右的水平;对于非伊货源,天然气的高价使其供应量有下滑的预期。预计8-9月中国甲醇进口量将在95-100万吨左右。 ★需求端利润下滑,负反馈或将开启 MTO制烯烃单体的利润再度下滑至2季度时的低位,与2季度不同的是,烯烃下游的丙烯酸、丙烯腈、丁二烯和环氧乙烷等的利润也在同时走低,并且醋酸、甲醛和MTBE等传统下游的生产利润不断下滑。在利润的压力下,8月MTO和甲醇传统需求的转弱或将给盘面带来将较强的压制,需求端的负反馈或将逐渐开启。 ★投资建议 综上,甲醇进口减量预期未变,但内地供应的回升和下游需求的走弱将使得港口供需偏紧的逻辑有所减弱,09合约甲醇价格支撑减弱。在此情况下,我们建议关注空MA209、多MA301的反套策略。对于01合约,我们认为宏观和成本端的定价在交割月前仍占主导地位,供需或仍是底层逻辑。预计8月甲醇01合约运行区间在2400-2650元/吨。 ★风险提示 海外能源价格大跌,疫情的再度爆发。 1 7月回顾:宏观和成本端仍为价格的主导因素 商品的价格走势是顺应宏观经济周期的,纵观上半年,俄乌冲突、国内疫情、海外流动性收紧和国内稳增长政策等一系列宏观因素的多变使得供需对甲醇话语权大大减弱,并且甲醇在交易层面带有煤炭属性之后,成本端变化也更多的主导着甲醇价格的走势。总体而言,上半年三者对甲醇定价能力顺序为:宏观因素>成本端>供需,供需影响更多的是价格相对的强弱。 对于7月,上述定价因素的强弱顺序仍未改变,价格先扬后抑、呈现“V”型走势。拆分来看,7月初美联储加息以及全球经济衰退预期持续释放,商品价格重心整体下移,甲醇也未能独善其身;国内经济恢复的缓慢和市场对用电旺季过后煤价走弱的预期也延续了空头的情绪。对于海外供应,随着海外装置负荷在高位稳定,中东地区甲醇到港量明显增加,港口不断累库,虽然其绝对水平处于历年同期偏中性的位置,但在油品的挤占下,甲醇在港口的可用储存空间减少,库存压力增大。受上述因素影响,甲醇主力合约在7月中旬下跌至2276元/吨的低点。 在价格下跌的过程中,相对坚韧的煤价使得内地煤制甲醇企业产生了较大的亏损,国内甲醇产量明显下滑,成本支撑下的内地市场和港口高库存带来价格的弱势使得港口货倒流至内地,国内市场再度平衡。同时,海运运力的紧张以及海外天然气的再度暴涨也使得后续中国进口量有减量的预期,甲醇期价触底反弹,甲醇9-1价差快速走高。

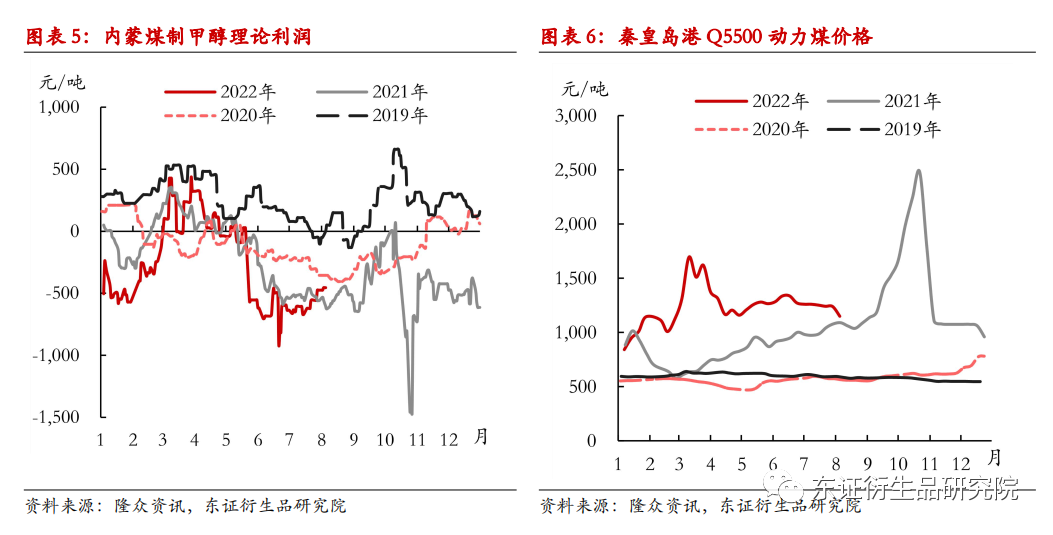

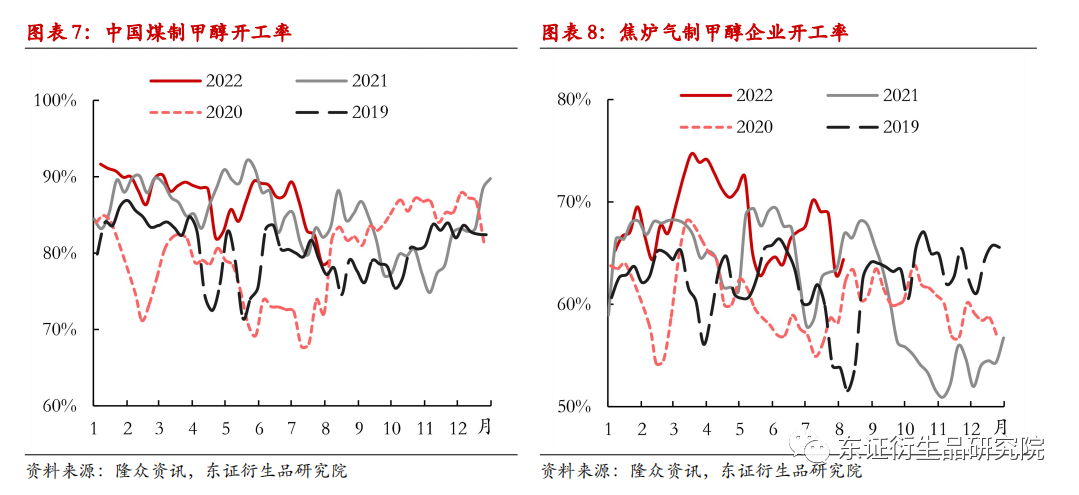

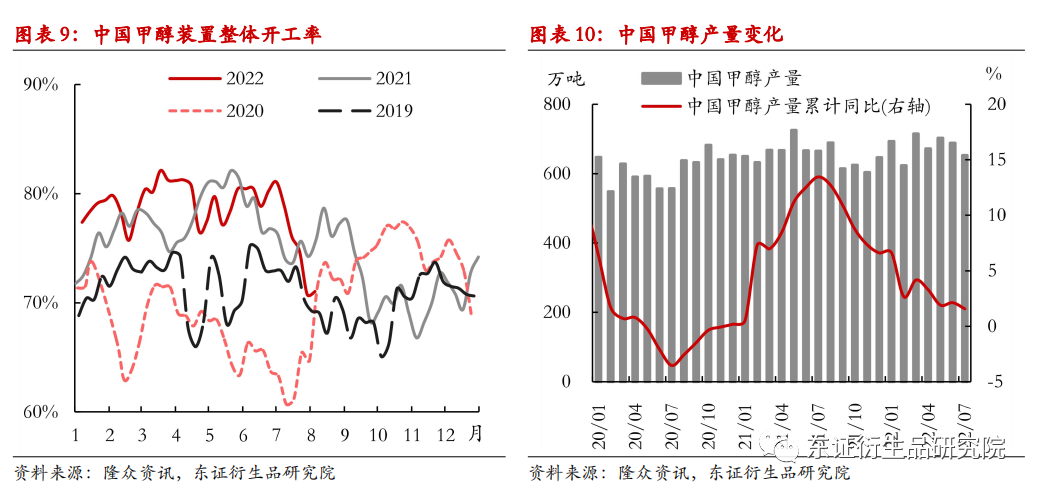

2 利润压力缓解,国内供应逐渐回归 随着气温在7月逐步的走高,用电量也进入高峰,保供政策的持续推进使得部分主产区国有煤矿已停止外销,全部保供长协煤,叠加煤炭双轨制的影响,化工煤价格坚挺。同时,海外能源持续紧张也使得海外发运利润持续倒挂,进口煤的补充作用也被削弱。 在以牺牲化工煤的供应来保障电煤供应的背景下,7月河南、安徽等地化工煤的送到价一度达到了1500元/吨,甲醇现金流成本接近3500元/吨。而前期较高的进口量和不温不火的需求使得甲醇港口库存快速积累,港口甲醇价格大幅下跌,开始倒流至内地。在亏损和市场竞争的压力下,内地煤制甲醇产量下滑明显。同时,焦炭(2944, -29.50, -0.99%)生产亏损加剧也使得焦化企业联合降负,国内焦炉气甲醇的开工率也大幅下滑。中国甲醇装置开工率从7月初的81%下滑至70%,产量环比下滑5%。

随着甲醇价格的触底反弹以及煤价的回落,国内煤制甲醇企业的利润压力得到了一定的缓解,大部分7月短停的装置将在8月中旬集中开车,国内供应将逐渐回归,预计中国甲醇装置的开工率将在8月中旬恢复至76%左右。不过内地煤制甲醇依旧处于亏损之中,后续仍需关注装置开车兑现的情况。

3 远端仍有投产压力 下半年中国主要的产能增量在于内蒙久泰200万吨/年装置和宁夏宝丰三期240吨/年装置。据了解,内蒙久泰甲醇产能预计9-10月释放,所配套的100万吨乙二醇装置预计年底投放,约消耗甲醇150万吨,剩余50万吨甲醇产能将弥补已有MTO装置的缺口;宁夏宝丰三期在8月初公布了其将在2022年末具备投料试车条件,下游所配套的100万吨烯烃和EVA装置将于2023年年中投产。这两套大装置下游投产的滞后将使得的甲醇有阶段性的外售,01和05合约上的压力增大。

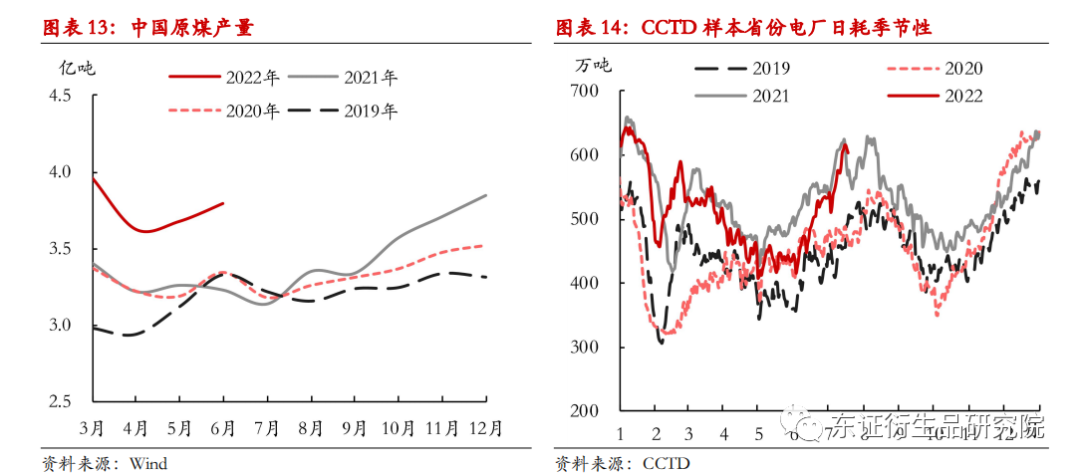

4 电力日耗回落,甲醇成本支撑减弱 7月27日,国家能源局表示将去冬今春煤炭保供政策统一延续到2023年3月,压实煤炭增产的保供责任,加快先进产能性的投产。长协保供政策延续下,下半年煤炭产量维持高位成为定局,煤价重心更多取决于需求强度。 截止至6月底,中国原煤产量累计增速达到11%,相比之下需求端走弱较为明显,截止至6月电厂消耗量累计同比仅为-3.4%。供强需弱下,终端库存明显恢复。随着电力日耗在8月份回落,电力长协补库需求将随之下滑,预计8月煤价将在下行通道震荡运行,甲醇成本支撑随之减弱。

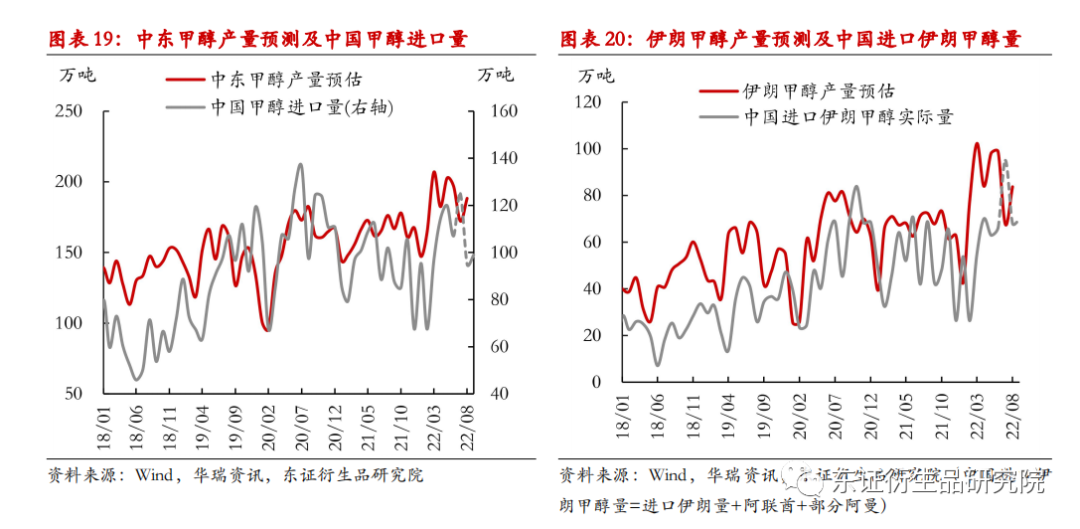

5 海外供应或在低位维持,去库逻辑显现 5-7月较低的甲醇进口商谈点数的下滑使得中国甲醇进口转为顺挂,刺激了进口商的积极性,加之期间中东地区装置负荷高位,7月货船到港集中,预计7月中国甲醇进口量将在125万吨附近。

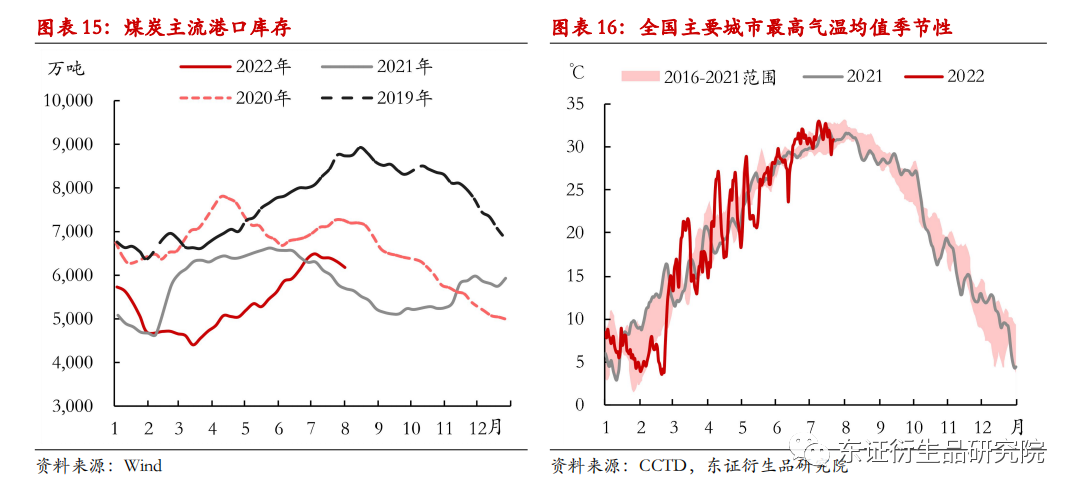

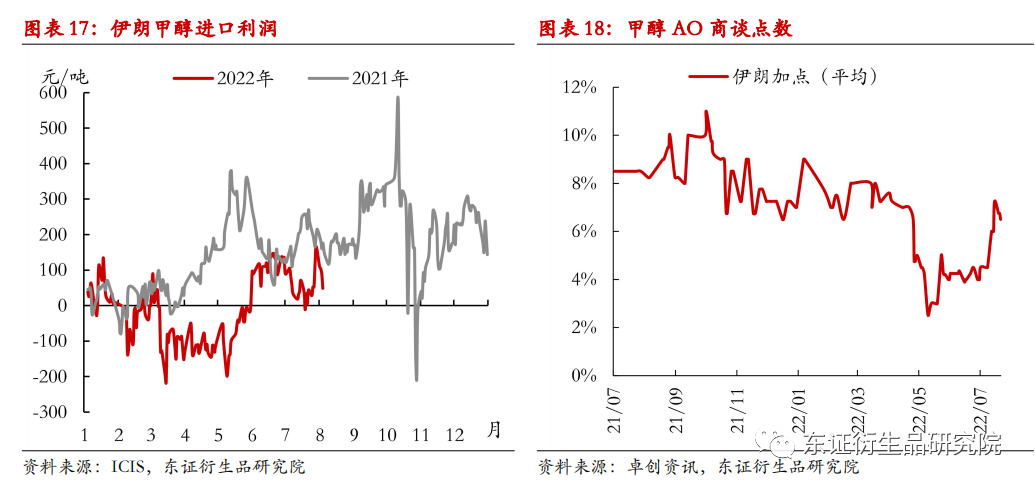

对于伊朗货源,船运限制将使其供应量在8-9月有所下滑。前期货船的集中出港使得7月可用运力减少,7月伊朗甲醇开工率大幅下滑,并且高运费的原油和棕榈(8474, 28.00, 0.33%)油与也与甲醇争抢海运运力。为防止储存空间的不足,伊朗Busher以及Marjan这两套共330万吨/年的甲醇装置在7月中下旬开始短停14天,8月初已恢复开车,而伊朗Sabalan165万吨/年甲醇装置在月初因船运费高企而临时停车检修,抵消了部分供应增量,预计8月伊朗甲醇到港量将从7月的95万吨下滑至68万吨,港口供需偏紧的预期也因此发酵。并且,海运问题在8月仍在恶化并难以快速解决,因此我们预计9月伊朗甲醇到港量或仍在70万吨左右的水平。

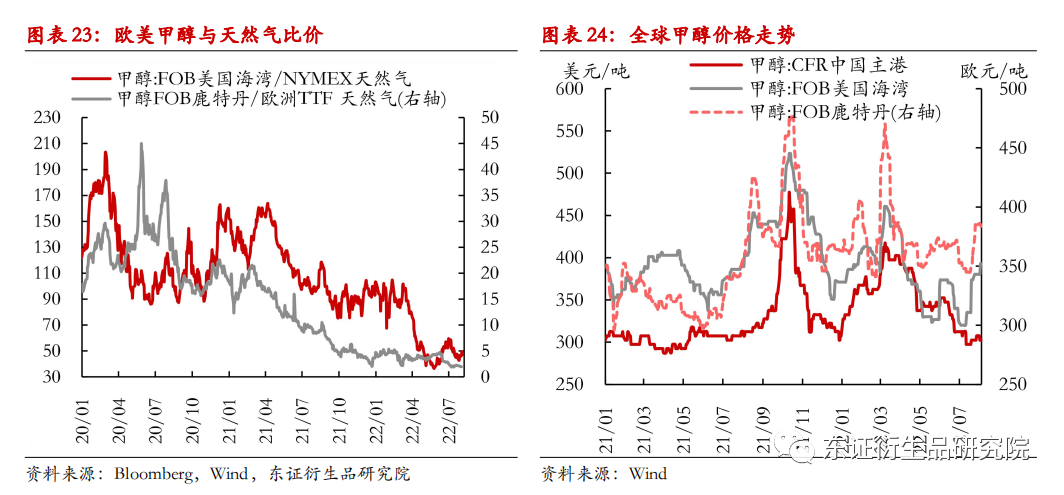

对于非伊货源,天然气的高价使其供应量亦有下滑的预期。在海外天然气价格的再度走高的情况下,欧美甲醇与天然气的比价却依旧在低位,欧美地区的生产压力徒增,装置开始频繁短停。雪上加霜的是,莱茵河不断降低的水位使得部分货船只能装载30%的容量,严重影响了欧洲货源发运,欧洲各地的高温也影响着化工厂的正产运行。叠加伊朗装置开工的下滑,海外甲醇装置开工率已低于2021年2月寒潮时的水平,商谈点数也迅速走高。在此情况下,部分南美货源或更偏向于供需缺口拉大,并且距离更近、对船只吨位要求不高的欧美,非伊货源有下滑的预期,预计8-9月中国甲醇进口量将在95-100万吨左右。

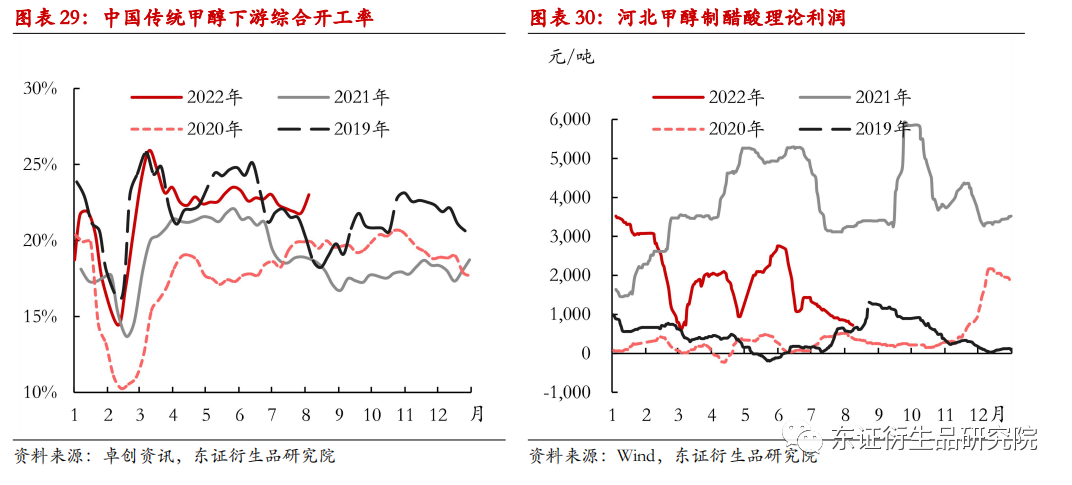

6 需求端利润下滑,负反馈或将开启 因煤炭供应紧张、利润下滑、传统淡季下游需求疲软或计划内检修等原因,内地的延长中煤、青海盐湖和中安联合等已在7月停车,宁夏宝丰在8月也有检修计划,但上述一体化装置均为上下游同步检修,对于甲醇实际需求影响不大,而8月初渤化停车消息的证伪以及南京诚志的重启使得开工率快速回升。

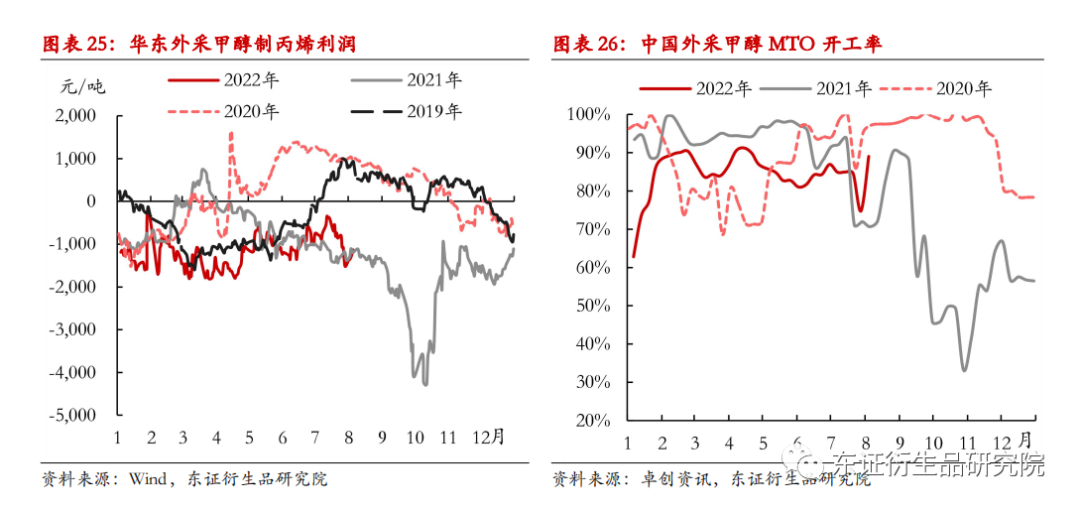

目前MTO制烯烃单体的利润再度下滑至2季度时的低位,而与2季度不同的是,烯烃下游的丙烯酸、丙烯腈、丁二烯和环氧乙烷等的利润也在同时走低。综合利润下滑下,近日浙江兴兴、江苏斯尔邦、阳煤恒通、宁波富德均有降负,鲁西化工在8月10日也有检修的计划,并且天津渤化后续仍有停车消缺的可能。

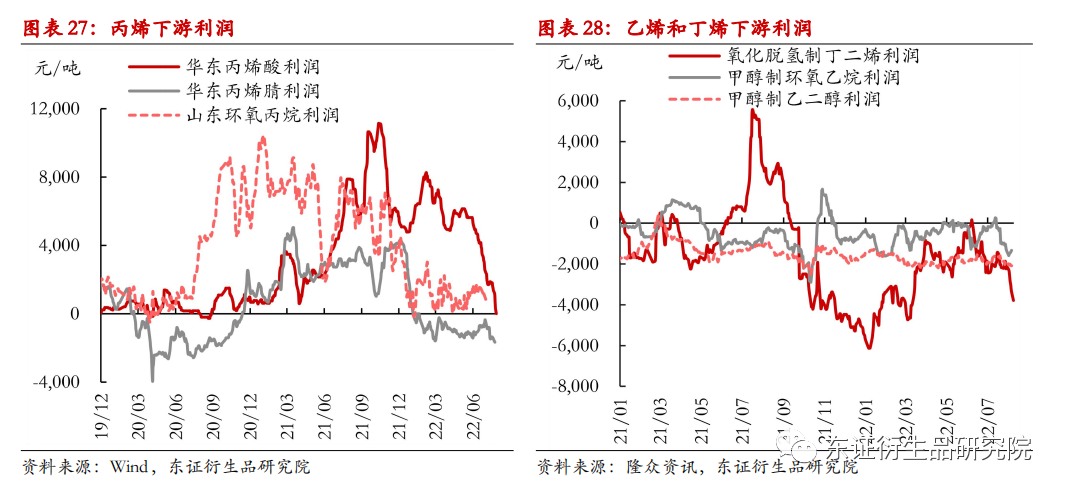

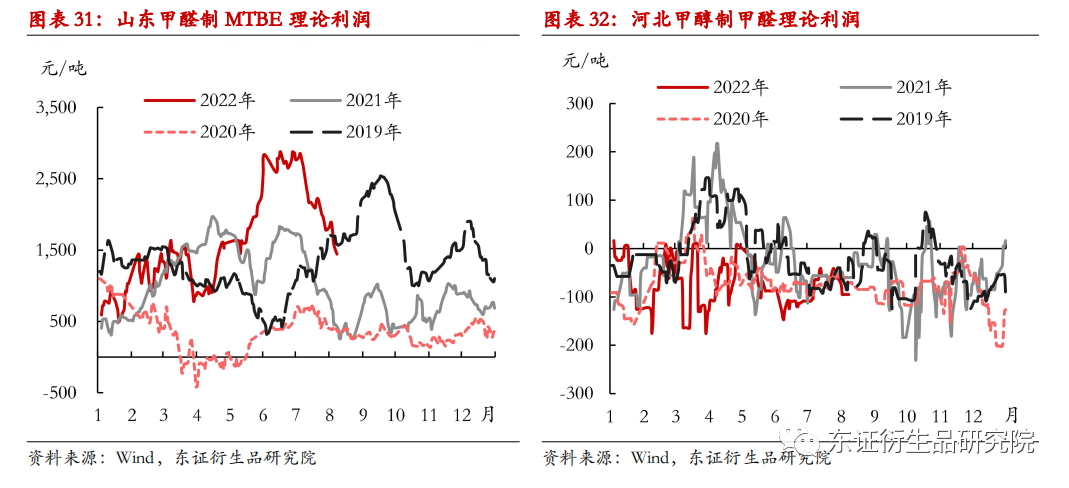

在良好的利润下,从年初至今中国传统下游需求较为平稳,并且8月初多套醋酸装置重启也使得甲醇传统下游综合开工率小幅走高。但目前醋酸、甲醛和MTBE等生产利润不断下滑,传统下游需求或将有所弱。综上,在利润的压力下,8月MTO和甲醇传统需求的转弱或将给盘面带来将较强的压制,需求端的负反馈或将逐渐开启。

7 投资建议 综上,8月甲醇进口减量预期未变,且在船运的影响下,9月进口量预计也将维持在低位,但内地供应的回升和下游需求的走弱将使得甲醇供需偏紧的预期有所松动,09合约甲醇价格支撑减弱,在此情况下,我们建议关注空MA209、多MA301的反套策略。 对于01合约,我们认为宏观和成本端的定价在交割月前仍占主导地位,供需或仍是底层逻辑。对于宏观,国内经济有环比修复的预期,但需求的改善是慢变量,容易受到成本端下行的冲击,甲醇或仍呈震荡格局。在极端假设下,若后续化工煤跟随内蒙坑口煤价格深跌至600元/吨,则内蒙甲醇的生产成本在1700元/吨左右,按照往年港口与内蒙的价差,甲醇的盘面成本大约在2200元/吨左右。但目前煤制甲醇的生产利润已经在较低的水平,在低估值下,甲醇继续跟随成本端下行的空间比较有限,若给到200元/吨的缓冲空间,则预计甲醇下方的支撑位在2400元/吨。从往年情况来看,甲醇价格的上限取决于烯烃工厂可接受价格,以甲醇制PP为例,目前PP下游普遍接受的价格上限在8400元/吨,若加工费以1000元/吨来计算,并且考虑到工厂其它产品线所带来的额外利润以及可承受的亏损程度(-500元/吨),则甲醇的理论上限约在2650元/吨。因此,我们预计8月甲醇01合约运行区间在2400-2650元/吨。 海外能源价格大跌,疫情的再度爆发 杨枭 资深分析师(能源化工) 从业资格号:F3034536 投资咨询号:Z0014525 联系人孙诗白 从业资格号:F3082684 Tel: 8621-63325888-2524 |

|

|  |

|

微信:

微信:

发表于 2022-8-10 06:28

|

发表于 2022-8-10 06:28

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html