导语 2022年上半年以来,国内LLDPE市场整体呈现三山型走势,上游原油价格高位运行是支撑上半年LLDPE市场价格高位运行的一大重要因素,但需求端的持续疲软叠加供应量的继续增加,供需面偏空运行则是压制LLDPE现货价格上涨的关键要素。

上半年国内PE市场整体呈现三山型走势,LLDPE品种亦是表现如此。6月30日,华北大区LLDPE运行区间在8450-8700元/吨,华东大区运行区间在8550-8700元/吨,华南大区运行区间在8650-8950元/吨。上半年华北大区价格高点在9725元/吨,低点在8535元/吨,均价在8934元/吨;华东大区LLDPE价格高点在9725元/吨,低点在8625元/吨,均价在8971元/吨;华南大区价格高点在9850元/吨,低点在8775元/吨,均价在9104元/吨。

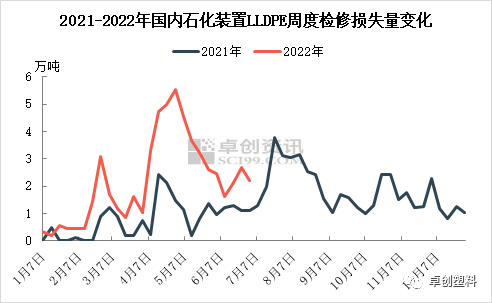

上半年在原油价格高位运行的强劲支撑下,油制PE生产成本压力较大,所以部分生产装置阶段性降负或停车,在一定意义上对PE价格形成了较为有力的支撑,使得其价格整体运行在相对高位水平,但需求端的持续疲软运行对价格的上涨形成了压制,所以整体上半年LLDPE市场价格走势大致呈现三山型。 上半年LLDPE检修损失量是去年同期近3倍  图2

上半年国内石化装置LLDPE检修损失总量在56.99万吨,环比2021年下半年增加16.64%,是2021年上半年总量的近3倍。部分石化企业经营性停车以及大修时间提前是造成2022年上半年检修同比增加的主要原因。从图中可以看出,2021年和2022年LLDPE周度检修损失量高点基本均在4月中下旬左右出现,2021年最高值在2.42万吨,2022年最高值在5.52万吨。 上半年LLDPE品种开工负荷整体均高于去年同期水平  图3

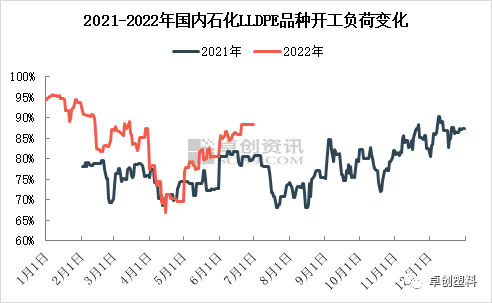

从国内石化LLDPE品种开工负荷来看,2022年负荷低点出现在4月中下旬,与上文中检修损失量在此时期达到上半年最高值的情况相吻合。上半年LLDPE品种平均开工负荷在84%,2021年上半年2-6月份平均开工负荷在76%,2022年同期负荷均值在82%,同比小升,主要是由于涉及到LLDPE品种的新增装置:鲁清石化LLDPE装置、浙江石化二期全密度装置、塔里木石化全密度装置以及兰州榆林全密度装置、海国龙油全密度装置均是在2021年下半年投产,2022年上半年该部分装置开工负荷陆续提升,整体对LLDPE品种开工负荷有一定的拉升作用。 上半年国产量有所增加 同比高于去年同期  图4

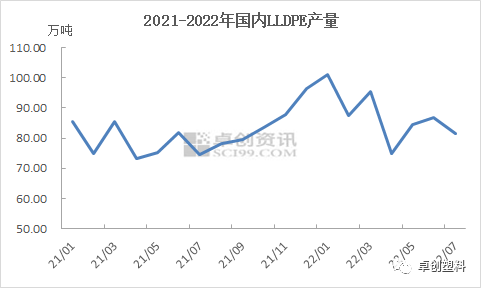

国产方面,2022 年上半年LLDPE产量同比有所增加,据卓创资讯统计,2022年1-6月份累计产量为530.36万吨,较去年同期增长11.4%。尽管上半年国内石化装置检修损失量较往年同期明显增多,同时3-4月部分装置降负运行,但因2021年国内新增投产装置以FDPE装置居多,如华泰盛富、兰化榆林等新增装置产能的释放,再加上二季度国内LLDPE生产比例逐渐提升,所以整体来看国内LLDPE产量明显高于往年同期水平。 上半年进口量有所减少 较去年总量同比下降  图5

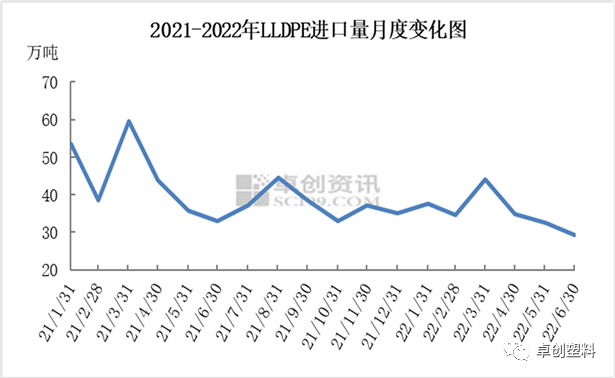

进口方面,2022 年上半年LLDPE进口量同比延续下降,据海关数据统计,2022 年1-6月LLDPE总进口212.92万吨,累积进口量同比下降19.44%。主要原因在于以下几点:一是中国市场价格洼地的局势未能转变,国内价格对海外货源吸引力低,同时欧洲、中东等地区一季度检修增加,叠加东北亚、东南亚外采石脑油装置面临亏损,部分裂解降负荷生产,下游PE亦降负荷或检修,海外整体货源供给压力低于预期;二是国内新增产能释放较为集中,但需求整体较为平淡,基本面表现偏弱势,国内对高价进口货源接货积极性较低;三是上半年国内不可抗力因素,部分港口通关、提货均受到一定影响,进口操作有一定延迟。 上半年下游需求持续疲软 整体弱于往年同期水平  图6

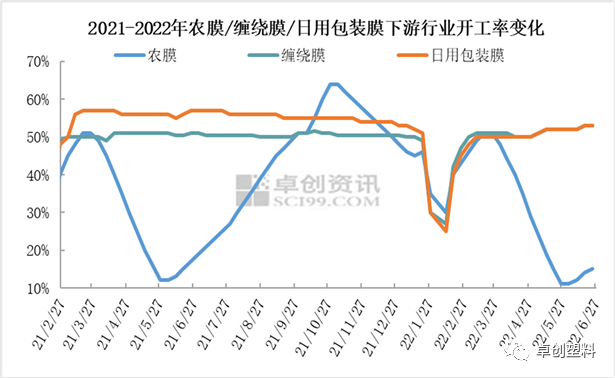

需求方面,2022年上半年下游需求整体延续疲软态势,终端工厂订单不及去年导致需求萎缩,前期部分区域物流运输受阻,市场货源消化缓慢,后期随原料价格持续下滑,部分下游虽存补货需求,但现货成交改善有限。 具体来看。农膜方面,农膜属于农用物资,刚性需求为主且具有明显的淡旺季,行业开工率同比变化不大,一季度是农耕的传统旺季,地膜需求旺盛,行业开工明显提升。二季度逐渐步入传统淡季,但农膜生产情况不及往年,除不可抗因素的影响,也受到企业利润不佳及农户换膜频次减少的影响。 缠绕膜和日用包装膜方面,受经济环境影响相对较大。以缠绕膜为例,一季度节后归来,市场整体氛围虽有回暖预期。但下游补仓需求不及预期,2月中上旬成本面虽给予充足支撑然成本面利好未能持续提振缠绕膜市场,下游及终端备货情绪仍然不高。而二季度受不可抗力因素影响,部分地区货源流通缓慢,膜企出货遇阻,后期随着成本端价格重心下移,支撑力度较前期亦有所减弱,加之4-5月仍是缠绕膜需求偏淡季节,在新单跟进有限情况下,膜企开工难有较大提升。 整体来看,2022年上半年国内LLDPE市场供需矛盾较为突出,虽有上游原油进行强有力的成本支撑,但供需基本面的矛盾限制了LLDPE市场价格的走高,所以上半年LLDPE市场整体呈现了一波又一波的先涨后跌--三山型价格走势。 文|张向君 赵琳娟 |

|

|  |

|

微信:

微信:

发表于 2022-7-30 08:53

|

发表于 2022-7-30 08:53

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。