前言:前段时间美国加息,市场情绪整体呈悲观,油脂板块随大盘明显回落,基本回吐前期涨幅,油脂的基本面是怎样的呢?而随着美国加息落地,市场情绪好转,油脂又将何去何从? 观点:1.三大植物油供应均有增加趋势:新季全球大豆产量与加拿大菜籽都有增加预期,压制进口大豆与菜籽价格;印尼取消出口关税和采取B35计划加快降库,市场上棕榈油供应也增加。但马来西亚劳工问题仍有隐患,或影响后续产量恢复,加上旧季油脂供应依然稍显紧张,支撑油价。 2.国内菜油库存压力不大;随着油厂开工的调整,豆油的库存压力也将逐渐下降;棕榈油库存在中国加大进口的条件下或呈增加趋势,棕榈油基本面略弱。 3.新冠疫情影响终端需求,国内油脂需求跟进不及时,供应增加或导致库存压力升高,不利油脂价格。 4.总结:基本面提振不足,宏观情绪好转后油脂虽有反弹的潜力但持续动能不足,油脂单边趋势并不明显。由于菜油、豆油的供应压力小于棕榈油,基本面支撑稍强,建议关注菜油09-棕榈油09、豆油09-棕榈油09跨品种套利逢低看多的机会。 供应篇 植物油供应均有增加趋势,油脂市场提振有限 一、新季美豆种植面积缩减,但南美大豆或丰产 美国农业部7月的供需报告将以下两个事实摆在我们面前(具体参考7月USDA数据解读):一就是美豆新作播种面积虽较去年同比增长,但远低于市场预期,造成新季美豆产量呈“虽然增长但增幅不大,供应趋宽但幅度有限”的格局,并易受天气影响;二是南美地区的新季大豆产量或再创新高,整体来看新季全球大豆供应较宽松。 此外7月报告中USDA再次上调了旧季阿根廷大豆产量,旧季大豆供应增加,再考虑到全球疫情仍在肆虐,终端需求提振有限,作为进口大豆需求大国的中国也在大豆成本高企和需求淡季的双重影响下减少采购,进口大豆成本下降。 不过当前美豆处于天气市中,产区天气与降雨情况给盘面带来了一定升水,美豆下方有支撑,但出现极端天气的概率不大,上方空间亦有限。 二、加拿大今年天气正常,菜籽产量同比增加 去年加拿大菜籽大幅减产,导致旧季菜籽供应紧张,当前国际上延续菜籽供应偏少的格局,因此从当下的基本面来看,菜油价格支撑最明显;但据加拿大农业及农业食品部最新发布的供需报告显示,加拿大2022/23年度的油菜籽产量为1840万吨,比上月预测值高出45万吨,也远远高于去年的1259.5万吨,新季菜籽供应也趋宽,利好有限。 三、印尼加速出口增加棕油供应,但马来产量恢复速度仍存疑 印尼因前期的出口禁令,导致国内库存大幅累库,出口恢复后印尼为了降低国内库存,也是采取了一系列措施:一是取消出口关税,促进出口;二是将生物柴油掺混比例提高,从原来的B30转为B35计划,增加国内消费。 而对于棕榈油的另一大主产国马来西亚来说,据马来西亚MPOA预测,7月前20日马来毛棕榈油产量预估环比减少4.64%;AmSpec机构统计前25日棕油出口环比下降2.67%;船运机构ITS数据显示出口环比下降11.31%%,产量虽仍有下降趋势但出口降幅更明显,印尼的出口扩张无疑抢占了马棕市场,压制马棕价格。 马棕产量增幅虽不明显,同时出口速度下降或将导致马来西亚棕榈油库存增加,叠加印尼加大棕榈油市场供应量,短期市场上棕榈油供应较充足;不过印尼政府表示将停止向马来输送劳工,马来西亚外劳数量减少势必会影响劳动力恢复,棕榈油产量增长速度受限,也为中长期的市场埋下供应伏笔。

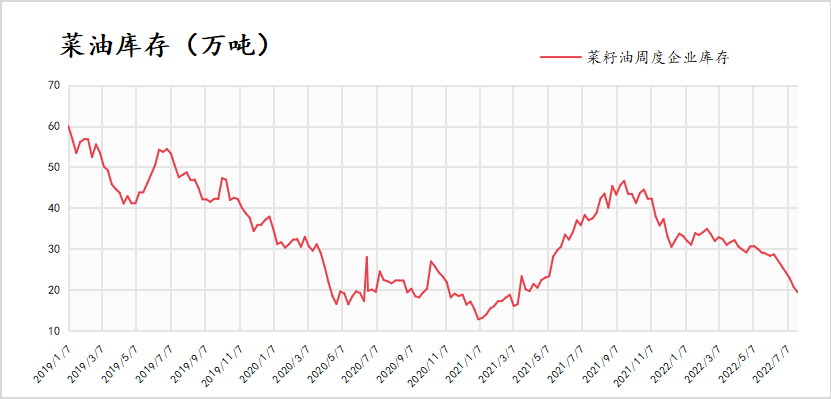

总体上来说,目前三大油脂的供应都有供应趋宽的预期,但考虑到目前新季菜籽和大豆都还未上市,大豆与油菜籽在全球供应仍偏紧张,且后市因天气变化存在一定的波动风险,基本面稍强于棕油;三大油脂中菜油因旧季减产幅度空前影响紧张程度最为明显,豆油次之,而棕油供大于求,最为弱势。 国内篇 三大油脂库存变动趋势分化,棕油压力逐渐增加 国内供应情况来看,当前三大油脂的库存水平其实并不是很高,尤其是菜油,库存依然处于下降趋势;豆油前期因油厂开工率高,一直维持增库状态,但随着进口大豆到港量的下降,油厂原料库存压力减弱,再加上部分油厂因榨利亏损可能调整停机,减少压榨,豆油产量也下降,豆油库存压力逐减;反观棕榈油,虽然库存仍处历年较低水平,不过目前本就处于消费淡季,结合到港量和未来到港船期的增长来看,棕榈油后续库存或递增。 再加上全球饱受新冠疫情困扰,传统的淡旺季已经不像正常年份那样明显,国内近日多地疫情又呈反复形势,本来稍有好转的旅游和餐饮业又再度面临着关闭停业等低迷的状态,终端提振也不足,旺季需求也或有限。考虑到昨日国内领导表示将加大从印尼的棕油进口量,需求跟进不明显,也就意味着棕油的供应压力将持续增加,中期来看并不利好棕油价格。

策略篇 是“反弹”而并非“上涨”,单边趋势并不明朗 其实结合基本面来看,三大油脂的基本面格局依然是“紧现实,宽预期”的,即期并没有明显的供应增加,所以油脂市场近期的大跌主要是以下几个原因:一是受美国加息影响,整个市场悲观情绪的压制;二是受未来供应增加以及原油走弱的拖累;第三则是挤掉前段时间因印尼政策变化导致供应紧张的升水。所以我们更倾向于认为,目前的价格才更符合油脂本身的基本面,只是去掉了不确定因素引起的高估值的结果,而并不代表着基本面的反转,因此油脂下方空间有限,或维持震荡形态运行。 考虑到基本面提振不足,但市场支撑也较明显,因此并不建议以单边思路对待,即使宏观情绪好转后随原油上行,我们更多倾向于认为油脂是“反弹”而不是“上涨”。由于菜油、豆油的供应压力小于棕榈油,基本面支撑稍强,因此可关注菜油09-棕榈油09、豆油09-棕榈油09跨品种套利逢低看多的机会。 此外虽然目前印尼棕油供应压力较大,但马来劳工恢复依然是制约产量恢复的一大隐患,需留意印尼库存下降后马来的产量增幅问题。 风险点:棕榈油出口国政策变化、美国天气变动、宏观情绪变化

菜油2209-棕榈油2209合约

豆油2209-棕榈油2209合约 |

|

|  |

|

微信:

微信:

发表于 2022-7-29 11:15

|

发表于 2022-7-29 11:15

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。