导语 2022年上半年以来,国内PE市场价格运行重心较去年有所上移,但运行区间却有缩窄。上游原油价格高位运行是支撑上半年PE市场价格高位运行的一大重要因素,但需求端的持续疲软叠加供应量的继续增加,供需面偏空运行则是压制PE现货价格上涨的关键要素。下半年随着国内PE新装置的陆续投产,整体供应增加的影响或成为重要利空因素,加上成本预期偏弱及需求端的谨慎乐观,下半年PE市场偏弱运行可能性较大,但不乏在阶段性的供需错配下出现价格反转。 上半年PE市场价格重心上移 运行区间缩窄 2022年上半年国内PE市场价格运行重心较去年有所上移,但运行区间却有缩窄。以LLDPE市场价格为例,2022年上半年均价在8933.44元/吨,2021年同期均价在8354.34元/吨,涨幅在6.93%,环比上涨2.07%;2022年上半年价格波动区间在1100元/吨,而去年同期波动区间在1400元/吨;上半年价格高点出现在3月上旬为9650元/吨,同比2021年上半年最高点上涨5.46%;价格低点出现在6月底为8550元/吨,同比2021年上半年最低点上涨10.32%。

上半年在原油价格高位运行的强劲支撑下,油制PE生产成本压力较大,所以部分生产装置阶段性降负或停车,在一定意义上对PE价格形成了较为有力的支撑,使得其价格整体运行在相对高位水平,但需求端的持续疲软运行对价格的上涨形成了压制,所以整体上半年PE市场价格重心较去年同期有所上移,但运行区间略有缩窄。具体分阶段来看: 1-2月市场价格先涨后跌,迎来年内第一轮涨势。1月油价整体震荡上涨,布伦特冲击90美元/桶关口,提振大宗商品玩家交投信心,加之线性期货多高位运行,石化及贸易商报盘纷纷走高,然伴随春节假期逐渐临近,下游工厂陆续放假,节前备货意向不高,现货消耗有限,一定程度上限制了价格的涨幅。2月上半月受原油走势偏强提振,PE市场价格纷纷调涨,但因下游需求跟进不足,以及中上游环节库存累积明显等多重因素共同作用,现货市场涨势受限,2月中旬市场随之进入震荡下行通道。 3月市场价格整体呈“N”型走势,迎来年内第二轮涨势。3月上旬国际油价快速上涨,影响的不仅有大宗商品市场玩家的心态,还有PE油制生产企业的生产成本,部分生产企业降负或停车运行,支撑了PE价格的反弹上行。但基本面矛盾问题并没有明显改善,终端工厂采购意向欠佳,月中左右,国际油价回落,PE市场随之回调。月中下旬,石化企业积极去库操作,石化库存消化明显,石化及贸易商试探小涨报盘,工厂刚需采购。 4-5月市场价格区间震荡反复。上游原油价格虽继续波动,但对PE的影响力度较之前有所减弱。该时期内国内石化装置检修持续增多,同时石化库存稳步消化,但是终端需求改善不及预期,叠加部分地区运力不足等多重因素影响,PE市场现货价格波动幅度较为有限,市场交投气氛多显低迷。 6月市场价格先涨后跌,迎来年内第三轮涨势。6月上半旬受宏观消息影响,整体大宗商品市场玩家心态有所提振,带动线性期货多高位运行,现货市场交投气氛有所改善,市场价格走高。月中下旬,原油价格连续下跌,大宗商品市场气氛欠佳,叠加下游需求依旧寡淡,对PE行情形成拖累,所以虽有上海石化、茂名石化等装置突发临时检修,但对PE现货市场提振有限,市场价格连续回落。

从上文中可以看出,线性期货市场走势是影响PE现货价格的一大重要因素。近年来,线性期货市场和PE现货的走势具有很强的相关性,走势高度吻合。通过测算,近期线性现货价格和期货价格的相关系数为0.95,相关性系数接近1,两者具有很强的相关关系。随着越来越多的市场玩家参与到期现交易中,采取期货升贴水的报价方式,使得现货紧跟期货的步伐。 供应方面:产能、产量、库存、进口 随着中国PE产能的不断扩大,2022年1-6月PE产量有所增加,较去年同期增加8.07%。中国PE市场价格洼地局势未能转变,上半年PE进口继续缩量,虽然下半年存在一定增量预期,但预计增幅有限。 1、上半年产能产量有所增加 下半年产能继续扩大 表12022年上半年中国PE新投装置统计

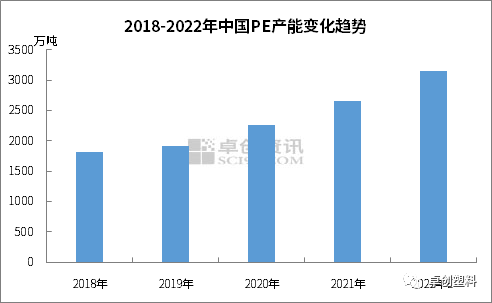

据卓创资讯统计,2022年上半年国内PE产能达到2830.8万吨,较去年增加170万吨,环比增加6.4%。新投产装置包括鲁清石化35万吨HDPE装置、镇海炼化(扩建)60万吨HDPE装置、浙江石化二期35万吨HDPE装置和40万吨LDPE装置。  图3

图4

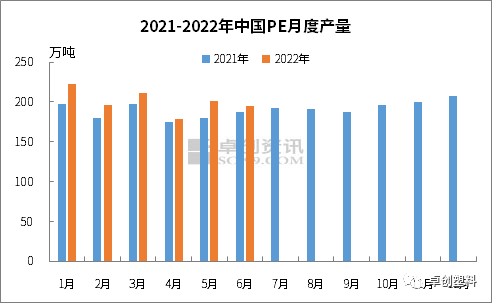

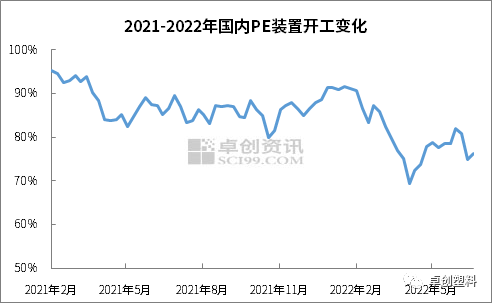

2022年上半年,国内PE产量达到1206.61万吨,较去年同期增加8.07%。2022年月产量均高于去年,一方面上半年新投产装置多于1月份投产,且产量顺利释放,这是使得国内PE产量增加的主要原因。但2022年上半年因部分石化企业经营性停车及大修时间提前,石化平均开工负荷在80.2%,同比去年下降9个百分点。  图5

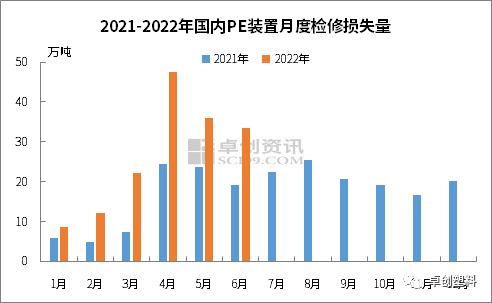

2022年上半年国内PE装置检修损失量在159.54万吨,同比增加87.03%,4月份开始涉及检修的国内PE装置数量明显增多,逐渐进入大修旺季。2022年1-6月份的月度检修损失量均高于2021年各月份,并在4月份达到历史最高值。部分石化企业经营性停车以及大修时间提前是造成2022年1-6月份检修同比增加的主要原因,预计三季度检修损失量仍处于中等偏高水平,国产供应预计增加有限。 2、中国市场价格洼地局势未能转变 上半年进口继续缩量  图6

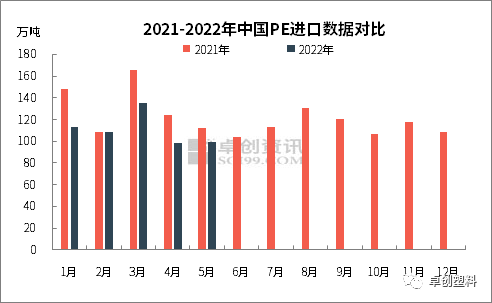

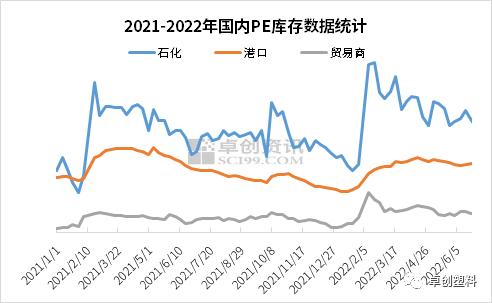

海关数据统计,2022年1-5月PE累计进口554.6万吨,同比下降15.74%。尤其是4-5月,PE进口量跌破100万吨,下滑至近五年历史低点。2022年上半年进口量同比延续下降,主要原因在于以下几点:一是中国市场价格洼地的局势未能转变,国内价格对海外货源吸引力低,同时欧洲、中东等地区1季度检修增加,叠加东北亚、东南亚外采石脑油装置面临亏损,部分裂解降负荷生产,下游PE亦降负荷或检修,海外整体货源供给压力低于预期;二是国内新增产能释放较为集中,但需求整体较为平淡,基本面表现偏弱势,国内对高价进口货源接货积极性较低;三是上半年国内不可抗力因素,部分港口通关、提货均受到一定影响,进口操作有一定延迟。5月后随着国外需求的减弱,部分外商对国内报盘增量,让利刺激出货,叠加3季度海外投产较为集中,预计7月后进口压力有增加预期,但整体增量有限,2022年进口下降的总趋势难以逆转。 3、整体库存水平偏高降库压力较大  图7

2022年上半年国内PE库存基本维持在较高水平,其中样本生产企业库存和样本贸易商库存均高出去年同期水平,但样本港口库存水平低于去年同期。 从样本生产企业和样本贸易商库存来看,2022年1-6月份库存基本维持在高水平运行,整体消化缓慢,且高于去年同期水平。据卓创资讯数据统计,2022年6月底样本生产企业库存较去年同期增加24.8%,样本贸易商库存较去年同期增加14.8%。库存累库的原因:一方面由于整体供应增加,且上半年部分地区物流运输受阻,货源流通和消化受限,库存基数拉高;另一方面,终端需求恢复缓慢,且开工和订单不及去年同期,市场货源消化缓慢,导致库存增加。 从样本港口库存来看,2022年1-6月份库存虽维持在高水平运行,但较去年同期却有所下降,据卓创资讯数据统计,2022年6月底库存较去年同期下降3.1%。主要由于上半年华北、华东和华南PE进口到港量延续低位,库存基数相对拉低,同时受需求偏弱影响,港口去库力度有限。 需求方面:宏观、下游消耗量、开工负荷、出口 2022年1-5月份塑料

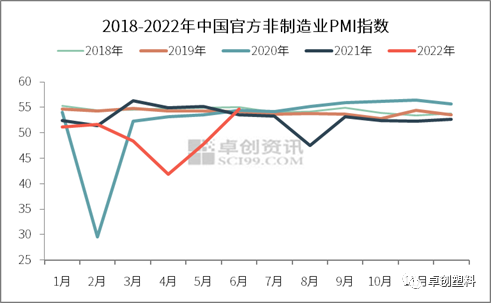

制品产量较去年整体有所缩减,较去年同期总产量减少0.62%左右。终端工厂反馈订单整体不及去年导致需求萎缩,前期部分区域物流运输受阻,市场货源消化缓慢,后期随原料价格持续下滑,部分下游虽存补货需求,但现货成交改善有限,整体需求延续疲软态。 1、上半年PMI指数波动较大 6月经济较前期有所修复  图8

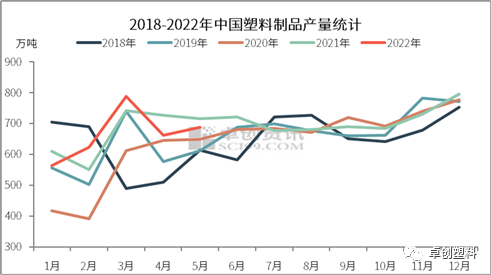

2022年上半年PMI指数与往年相比波动幅度较大,其中4月中国非制造业PMI为41.9,这是在2020年2月PMI指数创历史新低后,近五年来的次低点,反映非制造业供需面临着较大下行压力。后期随着外部各因素对非制造业影响逐渐弱化,6月中国非制造业PMI:建筑业商务活动指数为56.6%,环比增4.4个百分点;服务业商务活动指数54.3%,环比增7.2个百分点,显示出经济较前期有所恢复。 2、终端需求改善有限 塑料制品整体产量较去年有所缩减  图9

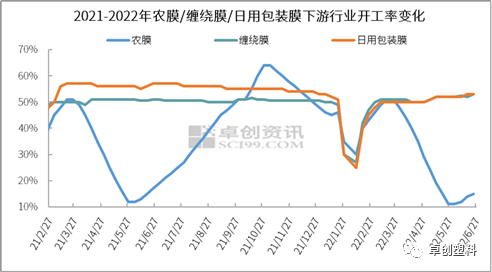

2022年1-5月份塑料制品产量较去年整体有所缩减。卓创资讯统计局数据显示,2022年1-5月中国塑料制品总产量较去年同期总产量减少0.62%左右,其中除2-3月产量较去年同期呈增加外,其他月份产量均呈缩减趋势。主要是因为2022年元旦过后,节前市场玩家陆续离市放假,下游工厂整体心态谨慎接盘迟缓,多数选择轻仓过年。但春节假期期间国际原油大幅上涨,带动了假期过后部分下游补仓行为,下游订单有所好转,需求明显好于去年同期。但随着国际形势日益紧张,国内突发情况导致多地运输受阻,无论是出口还是内需订单均呈不同程度的萎缩,下游需求不足导致整体接盘乏力,成交阻力大。 3、下游需求延续疲软 整体弱于往年同期水平  图10

就PE下游行业开工率来看,2022年上半年,各下游行业的开工率同比略有不同。农膜方面,农膜属于农用物资,刚性需求为主且具有明显的淡旺季,行业开工率同比变化不大,一季度是农耕的传统旺季,地膜需求旺盛,行业开工明显提升。二季度逐渐步入传统淡季,但农膜生产情况不及往年,除不可抗因素的影响,也受到企业利润不佳及农户换膜频次减少的影响。 缠绕膜和日用包装膜方面,受经济环境影响相对较大。以缠绕膜为例,一季度节后归来,市场整体氛围虽有回暖预期。但下游补仓需求不及预期,2月中上旬成本面虽给予充足支撑然成本面利好未能持续提振缠绕膜市场,下游及终端备货情绪仍然不高。而二季度受不可抗力因素影响,部分地区货源流通缓慢,膜企出货遇阻,后期随着成本端价格重心下移,支撑力度较前期亦有所减弱,加之4-5月仍是缠绕膜需求偏淡季节,在新单跟进有限情况下,膜企开工难有较大提升。 整体来看,上半年终端工厂订单整体不及去年导致需求萎缩,前期部分区域物流运输受阻,市场货源消化缓慢,后期随原料价格持续下滑,部分下游虽存补货需求,但现货成交改善有限,整体需求延续疲软态。 4、多方因素刺激 上半年出口增量  图11

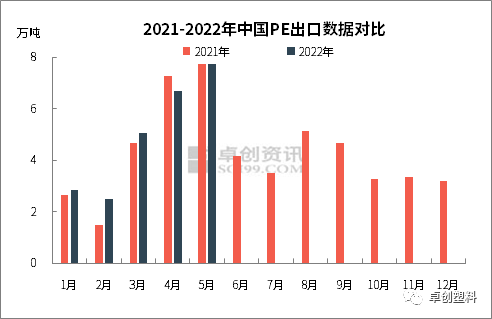

海关数据统计,2022年1-5月PE累计出口24.76万吨,同比增加3.95%。主要原因在于国内内需较弱,价格长期处于全球洼地,出口套利窗口打开,刺激出口需求增加。卓创资讯认为,在中国市场扩能集中、自给率增加的情况下,部分生产企业及贸易商为应对国内高成本低需求压力,积极布局海外市场,部分国产货源出口至南美、东南亚市场等地。 利润:从各原料成本 看不同路径利润变化  图12

图13

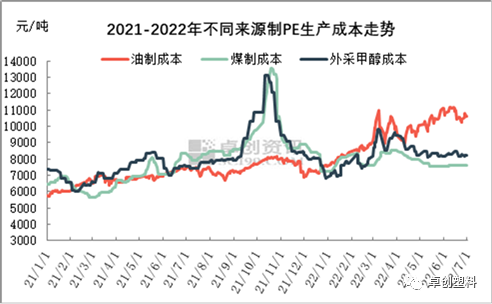

自2022年初以来,国际原油进入持续上涨通道,成功接替了2021年底的煤炭价格大涨,导致上半年PE油制企业生产高成本成为常态化,并明显高于煤制和甲醇

制生产企业制。据卓创资讯数据统计,2022年1-6月份不同来源制烯烃的成本呈不同程度上涨,均价明显高于去年同期。具体来看: 2022年1-6月份油制生产企业成本在9650元/吨,较2021年上半年均价增加2943元/吨,上涨43.88%。1-6月份煤制生产企业成本在7889元/吨,较去年上半年均价增加1118元/吨,上涨16.51%,1-6月份甲醇制生产企业成本在8327元/吨,较去年上半年均价增加1074元/吨,上涨14.80%。现货市场来看。上半年PE市场价格走势呈先涨后跌,油制PE出厂均价在8943元/吨,去年同期在8357元/吨,涨7.01%;煤制线性成交均价在8813元/吨,去年同期在8175元/吨,涨7.24%。价格端均价的涨幅明显不及成本端均价,因此2022年上半年各来源制烯烃的利润较去年上半年均价同比均呈缩减趋势,其中油制生产企业更是出现了长期亏损难以改善的局面。2022年1-6月份油制生产企业毛利在-707元/吨,较去年同期下跌2359元/吨,同比跌142.80%,煤制生产企业毛利在924元/吨,较去年均价下跌479元/吨,同比跌34.14%,甲醇制生产企业毛利在616元 /吨,较去年均价下跌488元/吨,同比跌44.20%。 供需差增加1.64% 区域产销差异明显  图14

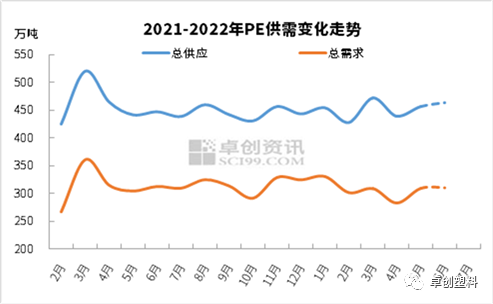

2022年1-6月份国内PE供需差持续为正值,主要由自身产品产销特点引起。从数据来看,上半年供需差较去年同期增加1.64%,其中供需差高点均出现在3月份,这与春节惯性因素带动有关。卓创资讯监测数据显示,受进口缩量及国内装置检修增多、降负荷等因素影响,总供给缩量1.56%,而受终端开工不足、订单回落等影响,总需求量下降2.95%,其中内需缩量较多,出口1-5月份仍出现3.95%增幅。 表2 1-6月不同区域产量与消费量变化幅度

从区域产量变化来看,华东、西北、东北均出现不同程度增量,其中华东增幅30.7%,主要受浙江石化二期、镇海炼化扩能、华泰盛富等新产能释放带动,但因今年受高油价因素影响,华东地区开工负荷较低,增幅略低于西北36.2%增幅(西北主因兰化榆林、塔里木石化投产带动),其他区域受开工负荷下降影响,出现不同程度减量。 从区域消费数据来看,各区域原料消耗均出现不同程度下降,而内需回落,成为压制当前PE行情的关键因素。从降幅来看,东北地区降幅最大,4.5%左右,主要和当地消费基数小及不可抗力有关,其次华东地区缩量3.3%,考虑到华东当地消费基数较大,当地需求减量,导致上半年更多货源流向华北、华南地区以及产量缩量较为明显的西南和华中地区。 预测:下半年PE市场延续偏弱可能性较大  图15

供应方面来看,2022年下半年国内依然有6家炼化企业计划投产,产能共计320万吨,均为HDPE和全密度装置,届时国内PE产能将达到3150.8万吨,自给率预计将进一步提升。受油制路径高成本影响,2022年国内新装置投产部分有所延后,产量释放速度有所减慢,但下半年PE国产量仍将进一步增加。虽然2022年进口量同比减少,但国内整体供应继续保持增长态势,预计后期国内市场供应压力将进一步加大。 需求方面,下半年在政策刺激下需求端有望进一步好转,但需谨慎乐观,预计7-8月下游需求相对平稳,终端维持刚需,继续跟随原料走势波动为主,市场利好与利空氛围交织,需及时关注上游原料动态及突发性消息等带来的影响。9月随着需求逐步进入传统旺季,对于市场价格或有一定提振,但多数PE下游企业反馈今年需求弱于往年,订单普遍较差,对于原料的提振或将有限。 成本方面,未来半年行情,有望延续高位波动后逐步下行的趋势。虽然短期油价下跌较为明显,但均值水平依然维持高位,宏观施压后市场情绪得到一定程度修复,几乎普跌的大宗商品行情将会企稳。从基本面来看,三季度依然较为强劲,美国夏季需求高峰,加之市场对供应释放的预期较弱,供需偏紧下库存水平维持低位。进入第四季度后,基本面市场将逐步宽松,特别是需求将逐步降低,加之美联储加息后,市场开始真正担忧衰退的预期,原油的下行压力将加大。当然,因为市场一直存在能源危机问题,导致原油趋势性下跌的过程较为曲折,大概率维持抵抗式下跌行情。 综合来看,下半年PE市场延续偏弱可能性较大,阶段性供需错配下市场或有上涨,但幅度有限。宏观压力将持续存在,美国夏季需求将逐步降低,加之美联储加息后,原油的下行压力将加大,PE原料成本及运输成本存在一定下降的预期。供应方面压力较大。虽近期石化库存和贸易商库存逐渐下降,库存压力较前期有所缓解,港口库存维持在窄幅调整。但下半年国内炼化检修整体略有减少,加之下半年装置投产较多,国产量有望增加,进口量方面也有一定增量预期,供应上的压力依然存在。需求方面谨慎乐观。政策刺激下需求端有望进一步好转,虽三季度即将进入需求传统旺季,但对于市场价格的提振力度或不及预期。综合来看,伴随下半年新投装置产品逐步流入市场,进口货源的逐步增量,给予市场的供应压力或将大于需求端好转预期,加上原料成本支撑预期下滑,下半年PE市场价格或将延续弱势为主。 文|聚乙烯产业链 |

|

|  |

|

微信:

微信:

发表于 2022-7-26 09:10

|

发表于 2022-7-26 09:10

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html