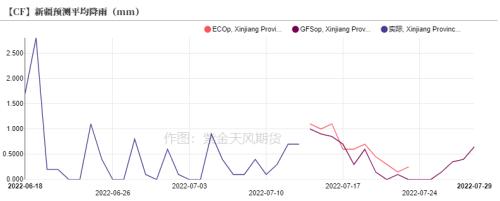

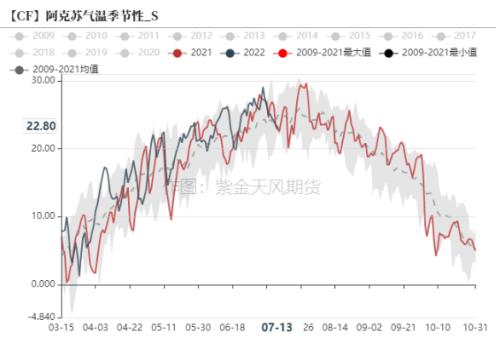

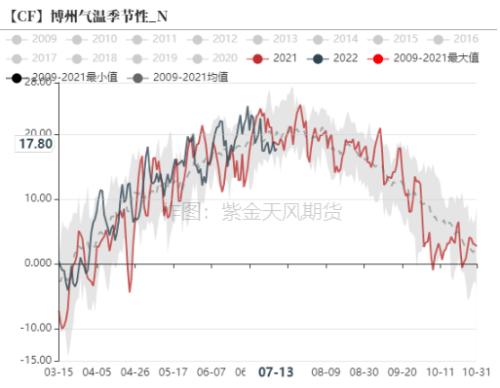

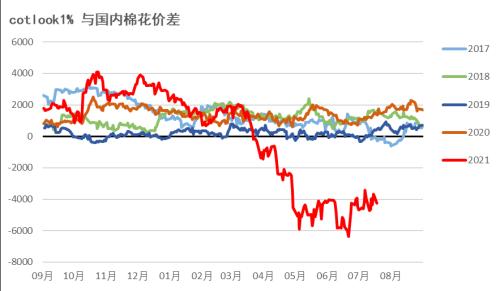

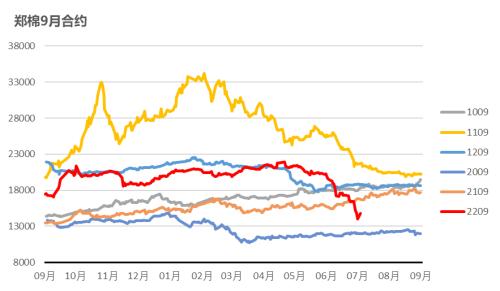

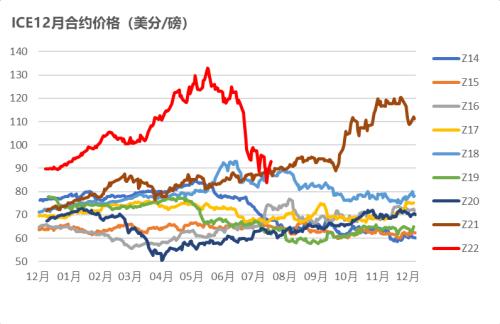

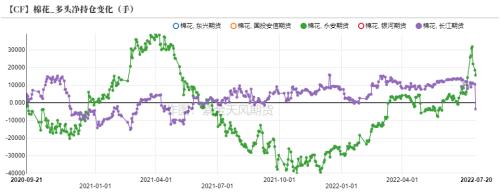

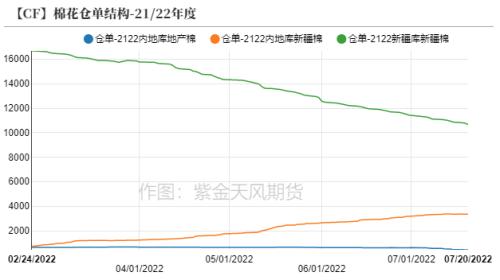

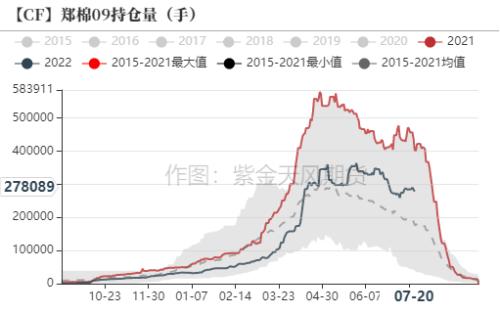

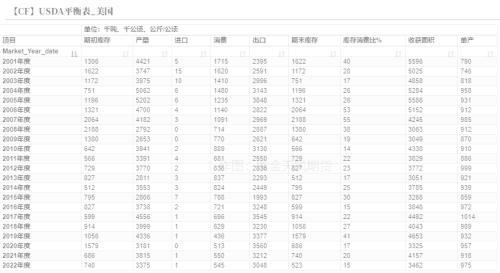

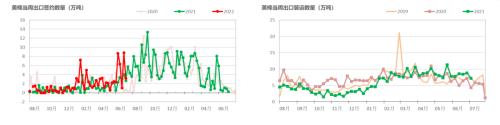

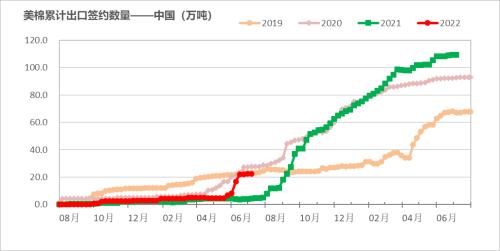

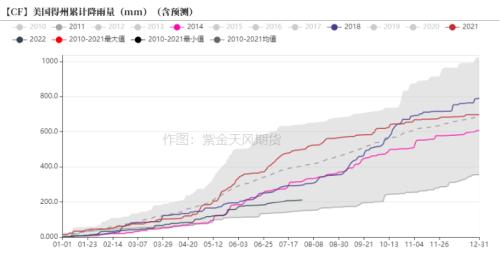

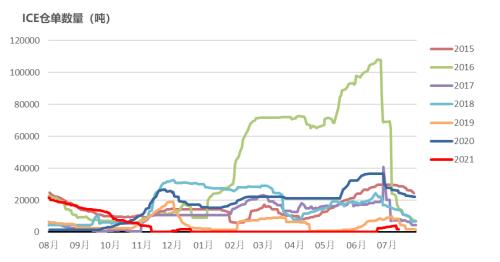

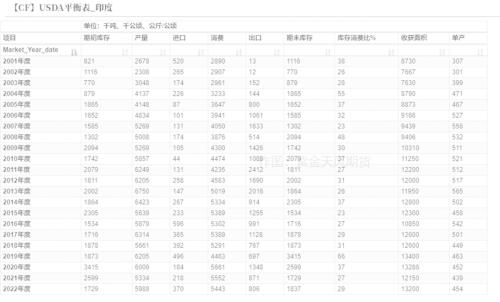

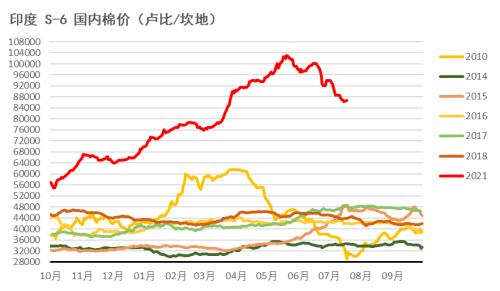

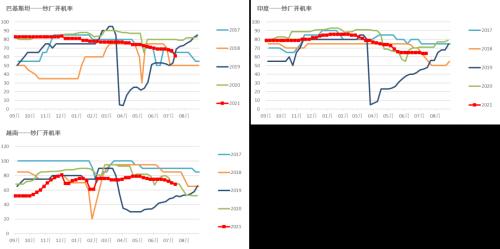

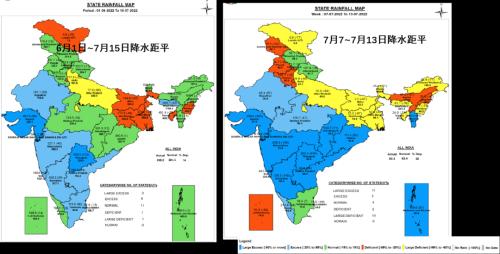

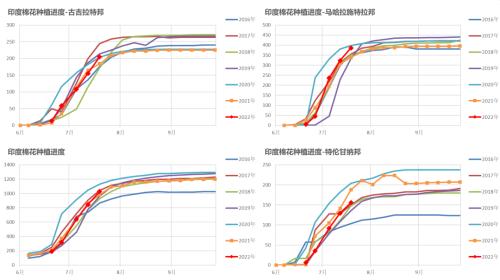

观点小结 核心观点:中性棉花市场短期流动性不足,长期需求偏弱格局没有改变。预期棉价在新棉上市前维持弱势震荡,9月交割前略有反弹,主要解决流动性不足问题。 现货情况:中性偏多国内棉花现货重心下移至15000附近。因棉价下跌较多较快,多数轧花厂无法按期归还贷款,棉花资源大量被质押在银行,缺乏资金赎回,造成实际棉花现货可流通资源有限,对市场抛压不明显。 进口棉花:中性内外棉价差倒挂依旧,外强内弱格局仍在。 纺纱利润:偏多国产纱即期利润已由负转正,但纺企订单偏少,棉价持续下跌导致纺企采购较谨慎。 产业库存:偏空棉纱、棉布成品继续累库,纺纱织布企业整体负荷水平继续下降。 新棉种植:中性1)7月USDA将下调美棉产量,已基本兑现减产预期;2)巴西收获及加工进度快于去年;3)印度降雨充沛,已种植面积已高于去年同期6%,中部棉区面积增加较明显。 宏观层面:偏空1)美国通胀压力较大,但市场预期美联储在7月下旬将继续加息75bp;2)国内疫情继续散点发生,目前传染性更强的毒株已进入国内传播,不利纺织服装消费。 全球平衡表:开始大幅下调消费 全球平衡表:7月报告下调产量和消费   数据来源:USDA,紫金天风期货 全球平衡表:主要国家调整情况   数据来源:USDA,紫金天风期货 全球平衡表:USDA开始持续下调消费 USDA调整22/23年度消费的过程可能类似于2011/12年度。   数据来源:USDA,紫金天风期货 中国:棉花流动性不足 疆棉收储:7个交易日成交2.348万吨     数据来源:国家棉花监测系统,BCO,紫金天风期货 棉花工商库存430万吨,仍偏高;纱、布重新累库 截至6月底,国内棉花工商库存430万吨,仍为历史同期最高。据中国棉花信息网统计,截止2022年6月底,国内棉花工商库存430万吨,同比增44万吨,较上月下降45.16万吨,仍为历史同期最高。 --商业库存:棉花商业库存372万吨,同比增70万吨,环比-44.1万吨。其中新疆区域内商业库存291万吨,同比增134万吨,环比-38.54万吨。内地区域商业库存57万吨,同比-37万吨,环比-6.52万吨(6月份新疆棉移库到内地数量30万吨)。保税区进口棉库存24万吨,同比-27万吨,环比+1万吨。 --工业库存:国内纺织工业库存58万吨,环比-1.1万吨,同比-27万吨。可支配库存(在途、已锁定资源的部分)82万吨,环比-2万吨,同比-43万吨。纱线库存37.15天,环比+1.2天,同比增加27天,坯布库存41.98天,环比+1.4天,同比上升25天。纱线及坯布库存在5月小幅去库后重新开始累库。    数据来源:中国棉花信息网,紫金天风期货 市场现状:疆棉销售进度61.8%,销售进度持续三周放缓 截至7月14日,疆棉销售进度61.8%。环比仅增加0.6个百分点,比去年同期落后37.6个百分点。最近三周疆棉销售进度继续放缓。  数据来源:国家棉花监测系统,BCO,紫金天风期货 6月份进口棉花16.4万吨;21/22年度累计进口151万吨   数据来源:海关总署,紫金天风期货 6月份进口棉纱10.3万吨,21/22年度累计进口134.9万吨   数据来源:海关总署,紫金天风期货 新疆天气:高温暂时回落,7月下旬将再降临      数据来源:路透,中国气象局,紫金天风期货 内外棉价依然倒挂       数据来源:ICE,cotlook,紫金天风期货 棉纱:棉纱即期利润继续修复,进口纱继续下跌    数据来源:TTEB,紫金天风期货 纺织产业链:棉花期货暴跌导致纺织品报价混乱,继续累库 截至7月15日一周,棉花期货暴跌让纺织市场雪上加霜,下游交投清淡,在原料大跌情况下多数选择观望,成交放缓。纺织成品库存继续增加,开机率继续下降。 染厂需求不足、开机5成。染厂订单不足,部分染厂坯布仓库爆仓,部分染厂只开夜班,染厂开机率维持在5成附近。 棉布淡季依旧,放假增多。棉布成交冷清,库存继续增长,中小厂陆续放高温假,部分厂家有周末放假的打算。目前服装梭织订单清淡延续,近期大单难寻,以零星小单为主。家纺类也明显不如去年同期,织厂难出货,下游品牌订货会订单也缩减一半以上。受棉价下跌影响,坯布价格也有明显下跌,织厂采购棉纱继续以随用随买为主。 棉纱理论利润继续好转,累库明显。棉纱受棉价下跌影响,成交逐步减少,部分纺企不舍大幅降价,实行一单一谈,市场报价仍然混乱,低价抛货增加。分品种看,内销32支及以下针织品种相对销售略好,主要因福建、广东针织内销订单略增,精梳及高支仍然销售困难。棉纱跌幅不及棉花,纺纱理论利润继续转好,常规品种可达1000元/吨以上,但实际纺企低价原料不多,成品销售困难,累库较快。纺企棉花采购随期棉快速下跌节奏逐渐放缓,观望增加。  数据来源:TTEB,紫金天风期货 仓单及持仓     数据来源:TTEB,紫金天风期货 美国:22/23年度产量预期下调,出口签约好转 美国平衡表:产量调整基本到位,出口还有下调空间  数据来源:USDA,紫金天风期货 美国平衡表:美棉减产预期基本兑现   数据来源:USDA,紫金天风期货 美棉出口:22/23年度签约进度34.6%,当周签约环比-64%     数据来源:USDA,紫金天风期货 美棉天气:得州仍偏旱,未来两周无明显降雨    数据来源:USDA,紫金天风期货 美棉生长:现蕾率74%、结铃率31%,优良率较前一周下降     数据来源:USDA,紫金天风期货 美棉12月on call销售未点价数量小幅下降,仓单减少    数据来源:CFTC,紫金天风期货 印度:新棉种植进度超8成,棉价继续下跌 印度:22/23年度产量增长,平衡表从偏紧向平衡转变  数据来源:USDA,紫金天风期货 印度:棉价继续下跌,棉纱报价继续下调     数据来源:USDA,紫金天风期货 越南、巴基斯坦纺纱开机率继续下滑,印度开机率暂稳  数据来源:TTEB,紫金天风期货 印度天气:主产棉区降水充沛  数据来源:印度气象局,印度农业部,紫金天风期货 印度:主要棉区累计降水都接近历史同期高位  数据来源:路透,紫金天风期货 印度已种植棉花1028万公顷,同比增6%,种植进度估计在83%  数据来源:印度农业部,紫金天风期货 巴西:21/22年度收获进度快于去年 巴西21/22年度棉花收获进度快于去年同期 截至7月15日,巴西21/22年度棉花收获进度为28.5%,同比快10个百分点左右。其中主要产棉州马托格罗索州收获进度22.7%,巴伊亚州49.6%。另外,巴西21/22年度棉花开始加工,目前加工进度在8%左右,比去年同期快三周左右。  数据来源:巴西棉花种植者协会,IMEA ,紫金天风期货 |

|

|  |

|

微信:

微信:

发表于 2022-7-23 09:45

|

发表于 2022-7-23 09:45

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html