摘要:本周沪铜

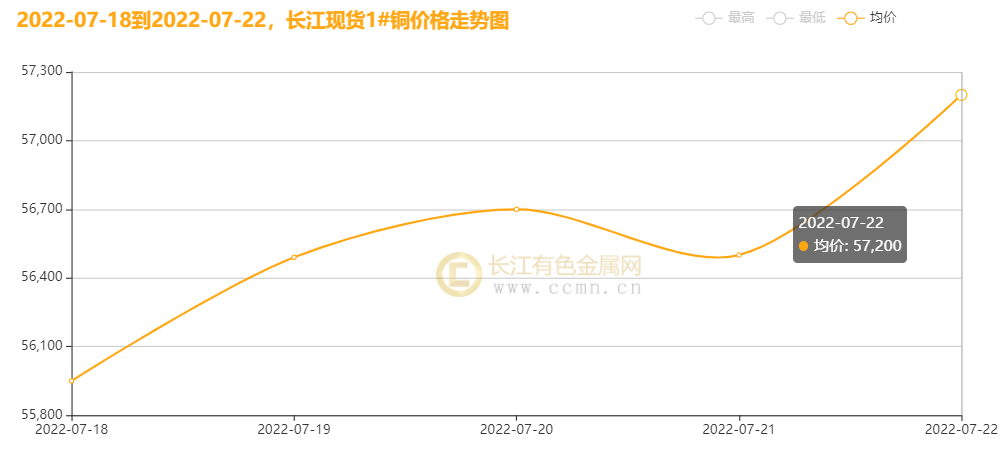

跌势下反弹,但高度有限。宏观情绪好转,有色金属板块反弹收复部分失地。不过利空因素尚在,国内淡季效应明显,现货矛盾不突出,整体跟随宏观情绪波动,从而延续偏空思路看待,本周铜价低位震荡整理修复。 一、本周国内主要现货走势图:  ▲CCMN长江现货1#铜周走势图

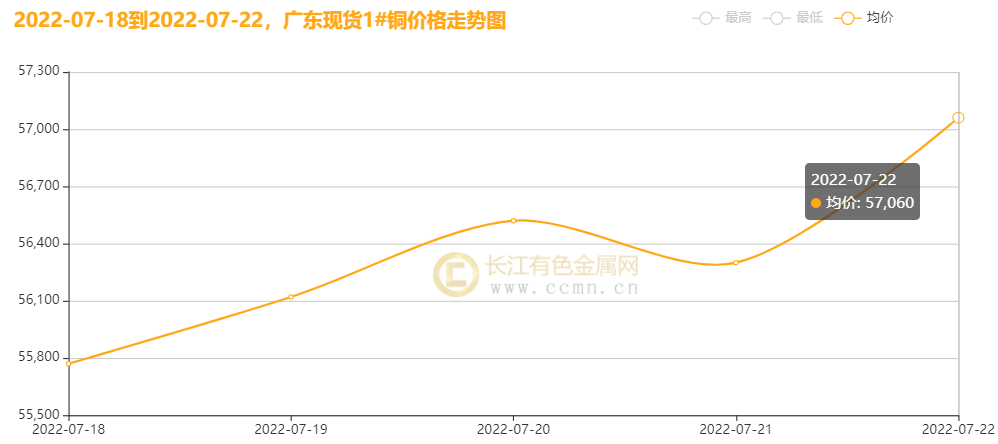

▲CCMN广东现货1#铜周走势图

7月22日当周,国内现货铜价探底回升。长江有色金属网数据显示,长江现货1#铜均价报56568元/吨,日均上涨372元/吨;此前一周均价报57124元/吨,同比上周下跌556元/吨,累积跌幅0.97%。广东现货1#铜均价报56354元/吨,日均上涨388元/吨,此前一周均价报56890元/吨,同比上周下跌536元/吨,累积跌幅0.94%。 二、本周国内外铜期货走势图:

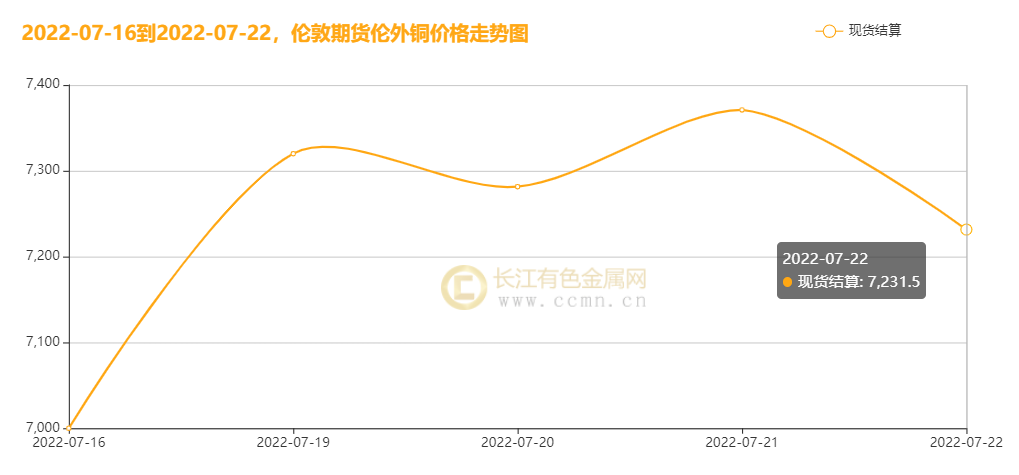

▲ CCMN伦铜周度走势图

CCMN数据显示,本周伦铜触底反弹。前四个交易日LME期铜均价报7328.25美元/吨,日均上涨31美元/吨;上周均价报7351.5美元/吨,与上周均价相比下跌23.25美元/吨,跌幅0.32%。

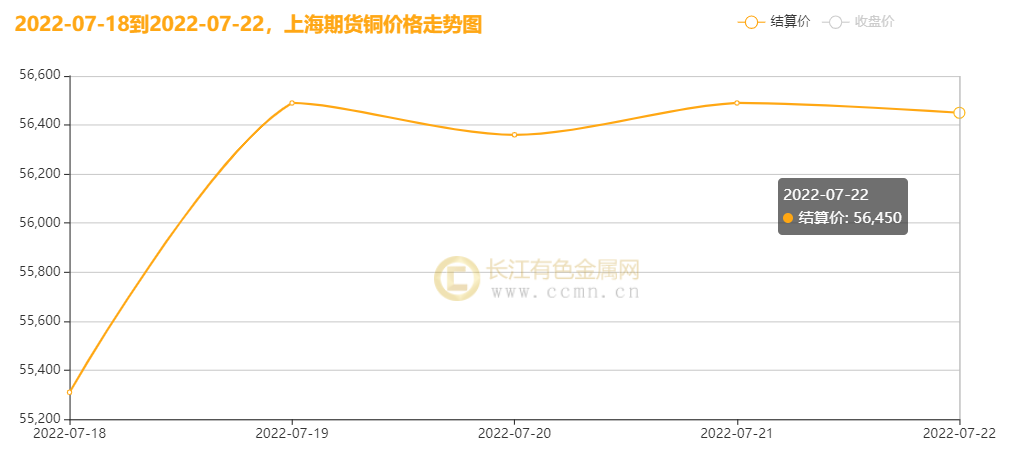

▲ CCMN沪铜周度走势图

长江有色金属网数据显示,本周沪铜偏强震荡。当前月合约周均结算价56220元/吨,日均上涨624元/吨;此前一周均价报56592元/吨,环比下跌0.66%。 三、国内外铜库存走势图:

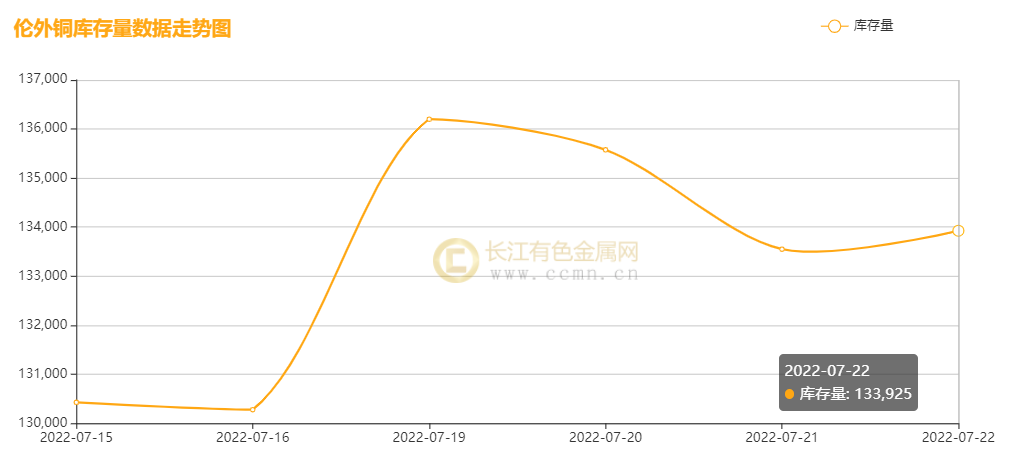

▲ CCMN伦铜库存周数据图

如上图所示,本周伦铜库存回升,累积增加3500吨至133925吨,涨幅2.68%。

▲ CCMN沪铜库存周数据图

如上图所示,本周沪铜库存下降,累积减少20982吨至50350吨,同比上周跌幅29.41%。 四、本周铜市场分析: 宏观消息面: 1、据中信证券观点:预计后续LPR仍有下调空间,7月LPR报价与上期持平,主要是因为银行负债成本压缩暂不足以驱动LPR下调达到最小步长,且信贷修复出现了阶段性好转。然而,考虑到信用需求的整体修复仍然存在较大的不确定性,配合银行负债成本有序降低,政策重心仍聚焦“宽信用”,我们认为预计后续LPR仍有下调空间,建议重点关注5年期LPR报价。 2、凯投宏观高级市场经济学家 Oliver Allen 周二在一份客户报告中指出,工业金属铜也从峰值水平回落了大约相同幅度。对原材料行业的前景感到悲观。Allen 说:“诚然,我们预计铜价不会进一步大幅下跌,部分原因是我们认为中国的金属密集型经济现在已经度过了周期低谷,而且我们预计,由于天然气和煤炭价格仍在高位,能源投入成本,尤其是欧洲的能源投入成本将保持在非常高的水平。我们的观点是,在其他地区需求疲软的同时,中国经济将企稳,尽管高生产成本可能会支撑铜价,但它们也将继续拖累材料企业的利润。 3、欧洲央行周四超预期加息50个基点,因为对通胀失控的担忧压倒了对增长的担忧,即使欧元区经济正遭受俄乌战争的影响。加入全球其它央行提高借款成本的行列,这是欧洲央行11年来首次加息。 4、美国6月份成屋销售降至两年来最低水平,借贷成本飙升继续侵蚀人们的购房负担能力。美国全国地产经纪商协会公布的数据显示,美国6月成屋销售总数年化为512万户,较上月下降5.4%。经济学家的预期中值为535万。销量连续第五个下滑,这是自2013年以来最糟糕的情况,而且可能会进一步恶化。美联储正积极加息以对抗通胀,这一举措令整个房地产市场降温。高抵押贷款利率抑制了买家需求,迫使一些买家退出交易。随着库存开始增加,一些卖家开始降价。 5、【国家税务总局:新增减税降费及退税缓税缓费超3万亿元】国家税务总局数据显示,截至7月20日,合计新增减税降费及退税缓税缓费超3万亿元,有效发挥了助企纾困、稳住宏观经济大盘的作用。据介绍,今年以来已有20005亿元增值税留抵退税款退到纳税人账户,超过去年全年退税规模的3倍。另外,上半年全国新增减税降费5074亿元。今年以来累计办理缓税缓费5533亿元。(央视新闻) 供应方面:矿端供应的增长整体较为确定,Quellaveco矿开始生产铜精矿,LasBambas铜矿生产也趋于缓和,据惠誉预计今后几年全球铜矿产量将保持强劲。国内冶炼企业利润高企,并在高利润刺激下冶炼厂开工率提升,精铜产量持续修复。虽然冶炼端仍有部分企业进入检修,但7月产量将继续增长,下半年供应将趋于宽松。其中6月精炼铜产量为93.2万吨,同比增加10.3%。 需求方面:当前国内整体消费依旧表现弱势,其中铜管企业因空调生产进入淡季导致需求下滑,恐难有明显改善。加上下游消费仍存畏跌情绪,部分企业补货减弱,以及疫情的反复增加影响铜消费,市场信心仍存不稳定。在近期公布的房地产数据令市场始终保持谨慎情绪,愈发体现出房地产行业起色难言乐观,对铜消费依旧拖累明显。 现货方面:在铜价接连大跌下,接货方需求逐步释放,补货增多。不过下游畏跌情绪作祟,再次回归谨慎,采购以刚需为主,叠加受高温高压天气影响淡季效应明显,上下交投表现僵持,现货成交疲软,整体消费不复旺盛,表现差强人意。 综合分析:本周沪铜跌势下反弹,但高度有限。近期宏观压力宣泄后情绪企稳,市场出现泥沙俱下式暴跌后有色金属板块反弹收复部分失地。不过从美国房屋销售数据显示,全球经济衰退的担忧不容小觑,而且铜基本面并未改变,供强需弱格局延续,虽有汽车行业和光伏产业的刺激,但中国楼市不景气对铜消费拖累明显,以及下游畏跌情绪作祟和市场信心缺乏,沪铜暴涨行情只是昙花一现,继续窄幅震荡整理修复。目前淡季效应明显,现货矛盾不突出,整体跟随宏观情绪波动,从而延续偏空思路看待。 五、本周国际财经热点: 国内财经: 1、【人社部:加强零工市场建设,支持灵活就业健康发展】人力资源社会保障部就业促进司张莹司长:加快释放减负稳岗政策红利。实施政策落实快办行动,积极推行失业保险稳岗返还和留工补助“免申即享”,实施缓交社会保险费“即申即享”,推进就业补贴政策“直补快办”,尽早释放更大政策效益,助力企业纾困解难、稳岗扩岗。加力促进创业和灵活就业。加强零工市场建设,支持灵活就业健康发展。(中国网) 2、【楼市信贷进一步宽松,重庆、福州等49城买房首付最低两成】贝壳研究院市场分析师刘丽杰称,执行首套商贷最低20%的首付的中大城市就有24个,包括重庆、武汉、石家庄、乌鲁木齐、长春、银川、南昌、南宁、哈尔滨、贵阳、福州、包头、株洲、珠海、中山、烟台、唐山、芜湖、温州、泉州、绵阳、临沂、廊坊、赣州。据贝壳研究院数据显示,截至目前,监测的103个重点城市中,包括武汉、南昌、长春、哈尔滨等省会城市在内的49个城市执行首套商贷最低20%的首付。 3、【国家外汇管理局:市场主体汇率避险意识在增强,适应人民币汇率波动的能力在提高】国家外汇管理局副局长、新闻发言人王春英:外汇衍生品交易规模保持增长,市场主体汇率风险管理意识稳步增强。今年上半年,企业利用远期和期权等衍生产品管理汇率风险规模超过7500亿美元,同比增长29%,增长比例显著高于同期结售汇增速,推动了企业套保比例提升到26%,比去年全年水平提高了4.1个百分点。这显示出市场主体汇率避险意识在增强,适应人民币汇率波动的能力在提高。 4、【绿色智能家电消费潜力释放 多家上市公司积极布局】日前召开的国务院常务会议提出,要加快释放绿色智能家电消费潜力。绿色家电是指在质量合格的前提下,高效节能且在使用过程中不对人体和周围环境造成伤害,在报废后还可以回收利用的家电产品。目前,国家尚未制定绿色家电的统一标准,业内较为统一的观点是:绿色家电含有健康、节能、环保三种含义。记者梳理发现,格力电器、美的集团、海尔智家、长虹美菱等多家行业头部公司,已在绿色智能化方向上加快布局;扫地机器人龙头科沃斯,智能投影龙头极米科技、光峰科技等新兴家电品类则迅速出圈,表现抢眼。 国际财经: 1、据相关机构评英国6月零售销售数据,可以看出:英国6月份零售额再次下降,但降幅小于预期。具体数据显示,当月非商店零售额下降3.7%,汽车燃油零售额下降4.3%,非食品店零售额下降0.7%。这被3.1%的食品销售额的增长所抵消。零售商指出,销售额的增长是由于女王登基60周年庆典。尽管出现了负面趋势,但零售额仍比疫情前的水平高2.2%,但数据所示,零售额在逐年下降。 2、标普全球首席经济学家Usamah Bhatti评日本7月PMI:最新数据显示,7月份日本私营部门企业活动增速放缓。这是3月份以来最疲弱的产出增长,而且只是小幅增长,因为企业指出,原材料短缺、能源和工资成本上升,日益抑制了产出和新订单流入。制造业在5个月后首次出现了产量下降,这一点尤为明显。与此同时,服务提供商报告了自4月份以来最慢的增长速度。 3、俄罗斯外交部长拉夫罗夫21日在莫斯科表示,俄方将考虑匈牙利提出的增供天然气请求。据俄外交部网站消息,拉夫罗夫当天与到访的匈牙利外长西雅尔多举行会谈,双方探讨了在能源、交通等领域重大合作项目的实施情况,并重申了在扩建匈牙利核电站方面继续合作的意愿。西雅尔多在会谈后的联合记者会上说,匈牙利政府决定额外采购7亿立方米天然气,没有俄罗斯的帮助这是无法实现的,匈牙利希望与俄方尽快完成相关谈判。 4、当地时间21日,在俄罗斯至德国的“北溪-1”天然气管道结束年度常规维护恢复供气之后,德国副总理兼经济与气候保护部长哈贝克宣布了新的能源安全方案。他表示,德国将进一步收紧此前的天然气储备计划,新的目标是到11月1日之前完成95%的天然气储备。按照该方案,德国的天然气存储设施必须在9月1日之前达到75%的储气量,在11月1日之前达到95%。而此前原计划仅要求在10月1日前达到80%,在11月1日前达到90%,德国联邦政府希望通过采取新的措施来应对今年秋冬季的天然气和能源短缺。(央视新闻) 六、本周铜行业要闻: 1、【N隆达破发 低开10.44%】科创板新股隆达股份开盘破发,集合竞价低开10.44%。公司专注于合金材料的研发、生产和销售,业务由合金管材(铜基合金)向镍基耐蚀合金、高温合金逐步拓展。合金管材业务产品主要有铜镍合金管、高铁地线合金管、高效管、黄铜管、紫铜管,主要用于船舶、石油化工、电力、轨道交通和制冷等领域。 2、【青海诺德新材料年产1.5万吨动力用电解铜箔项目(二期)正式投产】近期,省级重点项目青海诺德新材料有限公司二期年产1.5万吨动力用电解铜箔项目正式投产,该项目是诺德股份在青海投建的年产4万吨动力用锂电铜箔项目的重要部分之一。 3、【2022年上半年安托法加斯塔矿的铜产量下降 因缺水和管道事故】外媒7月21日消息:全球最大铜生产商之一的安托法加斯塔矿业公司称,2022年第二季度的铜产量为12.98万吨,比2022年第一季度减少6.5%。产量下降主要是因为之前宣布的洛斯帕兰布拉斯精矿管道事故,导致在此期间的产量减少大约23,000吨。不过管道运行在第二季度结束时恢复,仓库里的12,000吨铜精矿库存将在10月前转运到港口。 4、[智利国有铜业公司Codelco因矿区伤亡事故而暂停所有采矿项目施工】外媒7月21日消息:智利国有铜业公司Codelco表示,由于不到一个月内出现两起造成工人伤亡的事故,Codelco将暂时停止所有采矿项目的施工。周一该公司宣布将继续停止RajoInca项目施工,因为承包商驾驶的一辆卡车从一个垃圾场的平台上滑下,导致控制室外的一名操作员死亡。周三早间该公司报告了ChuquiSubterranea项目的另一起死亡事件。Codelco称,所有运营活动都将暂停。 七、后市展望: 欧洲央行加息超预期,并刺激欧元走高施压美元走弱,但令经济衰退风险加剧,进而导致金属需求减弱。整体市场聚焦于需求的破坏,看空情绪升温将破坏金属价格,或引发进一步下跌的肯能。但不会抄底。 而根据本周美国公布的6月新屋开工、成屋销售数据可以看出美国经济低迷,且有进一步恶化的趋势。7月建筑商信心指数由6月的67大幅下跌至55创疫情以来最低,反映高通胀和利率大涨对房地产市场的拖累明显恶化。 总结,本周宏观情绪整体回暖,利空压力减弱,但经济衰退风险持续,且有进一步恶化的趋势。欧美能源危机严峻,天然气一度暴涨45%导致逾1亿美国人面临危险热浪的炙烤,可能成为美国通胀仍将持续居高不下的一大力证,进而破坏金属的需求。而国内政府积极推进稳经济政策并持续支持,且贷款利率不变符合市场预期,提振了市场信心。但是国内下游消费不复旺盛,成交不甚理想,持货商挺价底气不足,中间商、贸易商交投积极性下滑,整体需求面并未有进一步提升。在供应整体趋于宽松,库存面的支撑力度在逐步减弱,本周沪铜跌势下反弹小涨,低位震荡整理修复。建议延续偏空思路看待,料下周铜价下行趋势未改,可能维持弱反弹。策略上建议,抛空则等待反弹。(以上观点仅供参考,不作为入市依据) |

|

|  |

|

微信:

微信:

发表于 2022-7-23 09:30

|

发表于 2022-7-23 09:30

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。