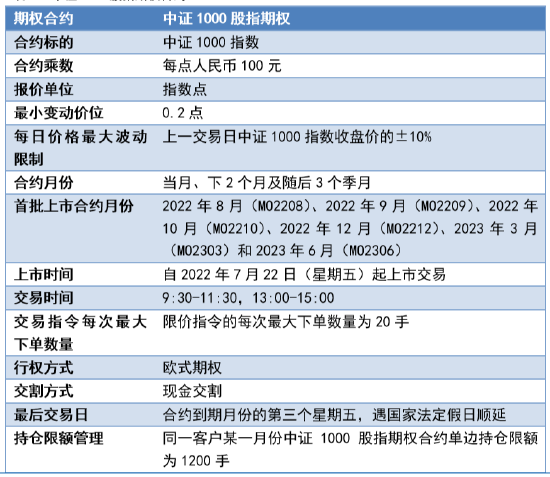

南华期货研究所 周小舒Z0014889 一、合约介绍 中证1000股指期权于7月22日在中金所上市交易。中证1000股指期权可以完善金融衍生品体系,为投资者提供更为丰富的避险工具。与沪深300相比,中证1000指数是由规模偏小、流动性较好的1000只股票构成,可以反映A股市场小市值公司股票价格情况。中证1000股指期权,可以满足投资者对于小盘股的避险需求,提升小盘股的市场定价效率,同时也为投资者提供了更为灵活的交易工具。 表1.1中证1000股指期权合约

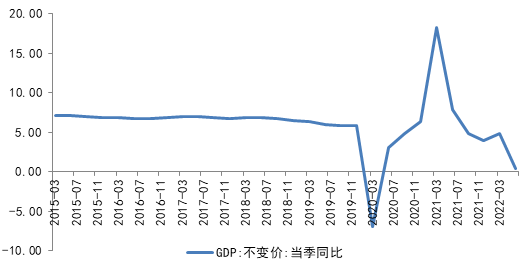

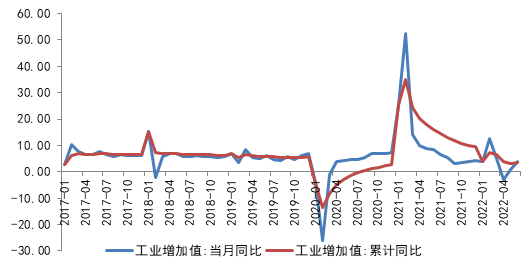

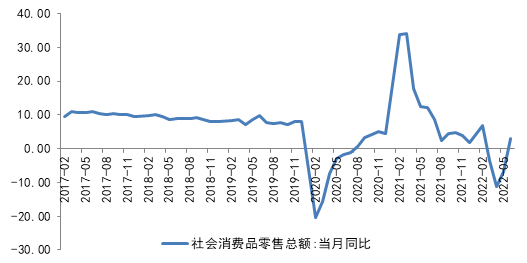

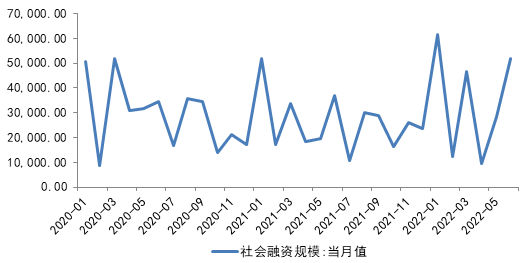

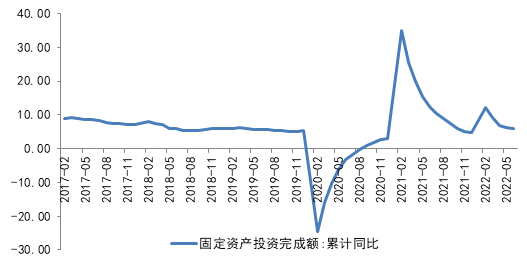

二、标的基本面介绍 二季度,我国GDP增长不及预期,第二季度国内生产总值292464亿元,同比增长 0.4%。主要受国内疫情反复影响,国内经济在二季度面临较大的下行压力,但政府及时出台稳经济增长政策,经济增长预期得到及时的修复。6月我国工业增加值同比增速3.9%,较5月有明显改善。表明随着疫情逐渐缓解,复工复产进度表现较好。6月社会消费品零售总额当月同比增速升至3.1%,较3月、4月、5月有大幅改善,表明政府促进消费政策不断生效。6 月社融数据大幅改善,社会融资规模5.17万亿,较去年同期大幅多增1.47万亿,验证了稳增长政策的效果。1——6月固定资产投资同比增长6.1%,环比下降1%,基建投资依旧保持强劲,但地产投资持续低迷。总体来看,下半年政策持续发力、提振市场信心,消费、投资将进一步恢复。财政支出将进一步加快,基建投资持续发力,对冲经济下行压力。预期下半年国内经济加速回暖。但当前疫情和地缘政治风险犹存,欧美加速货币紧缩,海外经济增速放缓,这也为我国经济增长带来下行压力。在一定程度上压制股指价格。短期市场持续回调,避险情绪增加。我们认为当前市场多空交织,股指短期或维持震荡走势。 图2.1:中国GDP当季同比增速(单位:%)

资料来源:WIND,南华研究 图2.2:工业增加值当月及累积同比增速(单位:%)

资料来源:WIND,南华研究 图2.3:社会消费品零售总额当月同比增速(单位:%)

资料来源:WIND,南华研究 图2.4:社会融资规模当月值(单位:亿元)

资料来源:WIND,南华研究 图2.5:固定资产投资累积同比增速(单位:%)

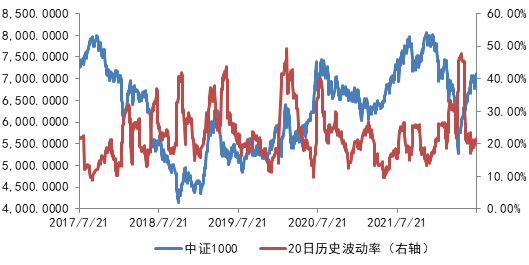

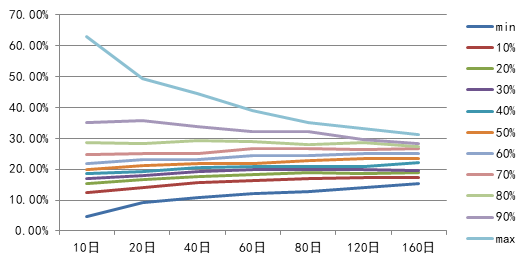

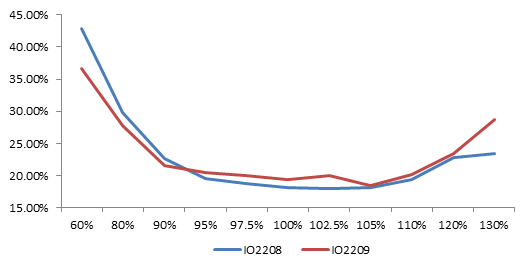

资料来源:WIND,南华研究 三、标的波动率介绍 上半年中证1000股指波动较高,尤其是在3月、4月股指快速下跌时,中证1000股指波动率涨至历史高位。进入5、6月份,随着市场企稳,中证1000股指历史波动率回落至历史均值附近。本次上市的中证1000近月期权是MO2208(8月期权),该期权合约于8月19日到期,MO2208系列期权上市后,距离到期日还有21个交易日。所以,在分析期权隐含波动率时,我们可以参考20日历史波动率。中证1000股指的20日历史波动率目前是21.04%。根据沪深300股指期权波动率特点。中证1000股指期权隐含波动率可能位于22%左右。近五年,中证1000股指20日历史波动率最大值是49.24%,中位值是21.05%,均值是22.84%,最小值是9.13%。当前波动率位于历史中位值附近。由于沪深300股指期货处于贴水状态,投资者可以通过股指期权和股指期货进行套利,所以沪深300虚值看跌期权隐含波动率高于虚值看涨期权隐含波动率。如果上市首日,中证1000股指期货处于贴水状态,那么中证1000虚值看跌期权隐含波动率大概率会高于虚值看涨期权隐含波动率。 图3.1:中证1000股指历史波动率

资料来源:WIND,南华研究 图3.2:中证1000股指波动率锥

资料来源:WIND,南华研究 图3.3:沪深300股指期权波动率偏度

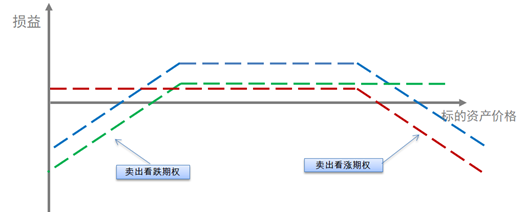

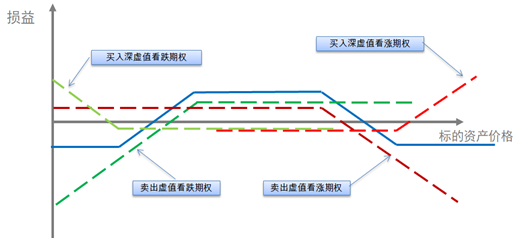

资料来源:WIND,南华研究 四、策略推荐 结合中证1000基本面和波动率情况,投资者可以在期权上市首日构建卖出勒式组合策略或买入鹰式组合策略。 该策略逻辑是中证1000短期处于震荡行情,此时可以选择同时卖出看涨期权和看跌期权获得权利金收入。当前波动率位于历史中位值附近,表明期权定价合理,此时选择买权或者卖权都较为合适。卖出勒式组合策略,相当于持有两个裸卖头寸,策略的最大收益是全部权利金收益,但面临的风险较高,适合风险承受能力较强的投资者。买入鹰式组合策略,相当于在卖出勒式组合策略的基础上,买入虚值程度更高的看涨期权和看跌期权,锁定中证1000大幅上涨或下跌的风险。该策略的最大亏损有限,但由于购买了期权进行避险,策略的最大收益低于卖出勒式组合策略,该策略适合于风险偏好较低的投资者。 图4.1:卖出勒式组合策略到期损益情况

资料来源:南华研究 图4.2:买入鹰式组合策略到期损益情况

资料来源:南华研究 |

|

|  |

|

微信:

微信:

发表于 2022-7-22 08:49

|

发表于 2022-7-22 08:49

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html