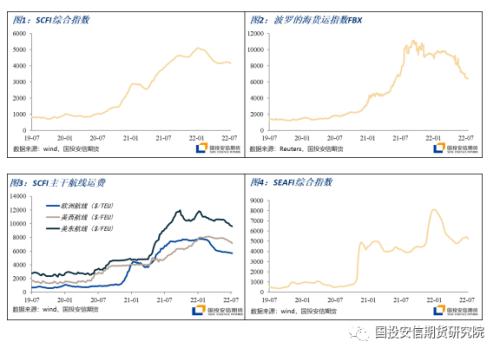

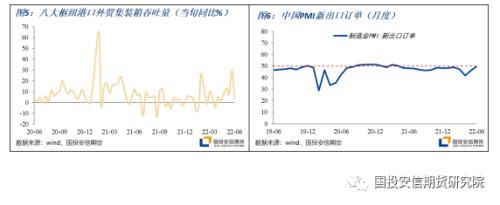

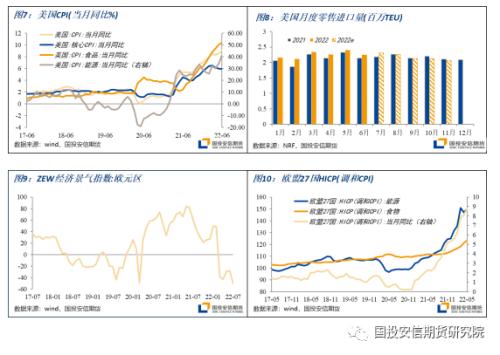

6月以来,主干航线运价延续了年初以来的下行趋势,华东地区全面复产复工后,货量的“脉冲式”回升却并未如期而至,而海外通胀攀升和超额订单到港的影响却在逐渐显现。预计短期内受到即将到来的货运旺季,和港口拥堵的支撑,运价会维持区间震荡,甚至有所回升。然而受到全球经济前景的影响,集运市场拐点正在逐渐走近,集运运力的供需将在未来寻找新的平衡点。 运费速览:主干航线回落,货代端价格降幅更为显著 2022年6月以来,受全面复产复工后出口规模回升的支持,反映上海出口集装箱即期运输市场运价的指数SCFI有小幅回升。但至北美和欧洲航线的运价仍有不同程度地回落。其中欧洲航线运价已于5月下旬跌破去年同期,近期受货量上升的支持,跌势有所放缓。但北美航线货量在上海封控解除后势头不及预期,运价跌幅有所扩大,截至7月8日,SCFI上海至美西航线报价7116美元/FEU,较6月同期下跌7%,上海至美东航线报价已跌破10000美元/FEU,较6月初下滑5%。 而更贴近货代端运价的波罗的海货运指数FBX降幅更为显著。截至7月8日FBX报6424点,较6月初下滑11%,其中至美西的报价下滑了23%,货代端价格与船公司报价间的差距不断收窄。当然除了货代对于市场货量的变化更为敏感外,各船公司直客比例的上升也是影响了货代市场报价的重要原因之一。在去年“一箱难求”的背景下,今年更多的货主接过了船公司递来的橄榄枝,选择不经货代与船公司直接签长约,“直客”比例上升,货代市场份额则相应减少。而过去两年间火爆的集运行情也使得货代行业内涌入了许多新玩家,竞争更为激烈,揽货的压力增大,行业出现价格和账期的内卷。 东南亚方向,运价在需求的支撑下延续了5月以来的回升趋势,于7月初小幅回落,东南亚集装箱运价指数SEAFI7月8日报5201.46点,月环比回落2%。  相对于即期市场运价,短期租金价格保持稳定。表征6-12个月集装箱船租金价格的Harpex集装箱租金指数在6月均值较5月小幅上升1%,各船型租金价格稳定。  运力需求:复工后货量反弹不及预期,海外消费结构性变化的影响逐渐显现 1)出口规模回暖但幅度不及预期,拖累运价下行 6月以来,随着国内全面复产复工,出口供应链逐步修复。6月中国制造业PMI为50.2,环比上升0.6%。新出口订单指数49.5%,环比上升3.3%。6月上旬、中旬八大枢纽港口外贸集装箱吞吐量增长7.7%和29.5%,6月上海港集装箱日均吞吐量12.58万标箱,恢复至去年同期95%以上。但市场并未如期等来“脉冲式”货量激增,这也使得欧线和美线运价仍在不断回落。事实上4-6月间宁波港(3.95 +0.25%,诊股)已承担了相当的出货规模,与此同时,海外通胀的攀升也对集运贸易需求造成了一定影响。  2)欧美通胀攀升削弱购买力,集运贸易增速承压 美国6月CPI环比上涨1.3%,同比上涨9.1%,高于此前市场预期的8.8%,再次刷新40年来的最高纪录。能源及食品价格大涨是整体CPI再次上行的主要原因。尽管7月原油价格下行,但食品价格居高不下,后续CPI仍存在较大压力。而巨大的通胀压力也持续影响着消费者的消费意愿,美国密歇根大学6月消费者信心指数报50.0,已跌破次贷危机时期水平。 面对CPI的走高和美国就业的强劲表现,市场对美联储7月加息100bp的预期升温,而如此大幅的紧缩政策或将加速经济的下行趋势,7月12日IMF将2022年美国经济增长预期由6月下旬的2.9%下调至2.3%。 此外,美国居民消费结构逐渐发生变化,服务消费比例不断提高,商品消费方面则从原先的“宅经济”需求转向与出行相关的产品需求。我国6月出口侧面印证了这一情况,箱包、鞋靴、汽车出口增速维持相对高位,防疫相关产品和家具走弱。与此同时,前期海外进口商为了应对供应链的不确定性而增订的超额订单,随着货运时效性的改善纷纷到港,此刻则成为了拖累利润的高库存。面对这一情况,进口商对于备货变得更为谨慎。不过短期内不存在需求“断崖式”下跌的驱动因素,进口商在调整策略后仍会为旺季的到来做准备。全美零售业协会NRF预期8月-11月货量同比将有小幅下降,但这主要是考虑去年同期的高基数因素,进口货量绝对值仍保持高位。 欧元区调和CPI 6月同比上升8.6%,创历史最高水平。能源和粮食等大宗商品价格高位徘徊,使欧洲各大经济体的通胀形势不佳。物价上涨削弱欧洲家庭的实际购买力,欧元区消费者信心显著走弱,零售销售数据也出现放缓迹象。欧盟加快其紧缩政策,利率上升虽有利于抗通胀,但也将加大经济下行压力,从而导致消费者的需求逐渐下降。 综合看,短期内受到即将到来的货运旺季的带动,货量会持续回升。但消费需求走弱和高库存的影响正在逐渐传导至集运贸易,下半年集装箱海运贸易增长规模将极为有限。  运力供应:港口拥堵再度恶化,或将对有效运力形成新一轮约束 受益于近期船舶周转率,市场有效运力规模扩大。6月以来,无论是欧线还是美线,运力的供应都较为充足。然而当前欧美港口新一轮的拥堵高峰正在形成,克拉克森集装箱船港口拥堵指数显示,当前全球36.2%的集装箱船队困在港口。 欧洲方面,不断上涨的物价使欧洲各国包括码头、铁路和公路运输等相关行业经历了多轮罢工,对码头经营造成了冲击。7月14日,为争取薪资福利的上涨,德国码头工人开展了为期48小时的罢工行动,汉堡港,不来梅哈芬等德国主要港口都被波及。这已是本次谈判中的第三次罢工,也是该国四十多年来持续时间最长的一次码头罢工。而传统暑期休假的开始,和不断增加的新冠确诊病例造成的劳动力紧缺也将给码头拥堵带来不利影响。 另一方面,为避因免美西码头可能征收的滞期费造成损失,以及劳资谈判可能导致的拥堵恶化,除了将货物目的地向美东转移外,部分班轮公司选择使用超巴拿马型集装箱船,先将货物从亚洲运载至欧洲,再转运至美东和墨西哥湾的港口卸货。来自亚洲的船舶涌入、大西洋(3.55 -0.28%,诊股)航线上强劲的出口和较短的周转时间进一步加剧了欧洲港口的拥堵情况。进入7月以来,汉堡、安特卫普等港口的在港船舶量显著上升,堆场的平均利用率均已超过80%。 美国方面,美东成为北美地区新的拥堵中心。如前文所述,更多的货主选择美东的港口作为货物的进口地,截至7月15日萨凡纳港外船舶的平均等泊时间已经达到创纪录的13.6天,休斯敦和纽约港的等泊时间也自6月下旬开始快速上升。美西港口的拥堵情况较高峰时明显缓解,截至7月14日,洛杉矶/长滩港的在港及等待的集装箱船28艘,与上月同期基本持平,较历史高点显著下滑,而中国至美西的航程也较年初缩短了35%左右。目前来看,美西码头的劳资谈判尚未造成码头运营的停摆,但内陆转运的不畅也导致码头堆场的严重拥堵,对码头运营造成压力。 欧美港口的拥堵恶化,将再一次对于当前运力形成约束,影响市场有效运力的供应,叠加即将到来的出货旺季,短期对于运价形成一定支撑。 国内方面,目前各港口在港船舶数量及等泊时间均较为平稳,但需关注台风等极端天气及国内疫情反复可能对于港口运输效率带来的风险。  运费展望:短期内运价止跌回升,长期看集运业趋势临近拐点 2022年上半年的集运运价走势与以往格外不同,年初供需错配之下旺季情形延续,春节期间的运价走出了淡季不淡的行情,然而3月开始,受俄乌冲突、国内疫情反复等多重影响叠加,市场呈现供需双弱的格局,运价也未如往年般在春节“淡季”后迎来上涨。截至7月8日,SCFI已较年初下滑19%。不过这一运价水平仍是远高于疫情之前的水平。当前运价已逐渐形成一个平台价格,预计短期内受到即将到来的货运旺季,和港口拥堵等供应瓶颈支撑,运价会维持着平台区间内震荡,甚至有所回升,但去年旺季运价飞涨的火爆行情再难重现。 展望后市,欧美地区的经济前景并不明朗,即便短期内集运贸易仍具韧性,但可以看到消费需求走弱和高库存的影响正在逐渐传导至集运贸易,下半年集装箱海运贸易增长规模将极为有限,集运业大趋势上临近拐点。加之2023年开始将有新船的批量交付,集运运力的供需将寻找新的平衡点。但当前全球供应链仍较为脆弱,全球性的疾病、极端天气等带来的扰动不容小觑,此外全球地缘政治的变化也会对于未来的运价走势带来不确定性。 |

|

|  |

|

微信:

微信:

发表于 2022-7-20 09:52

|

发表于 2022-7-20 09:52

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。