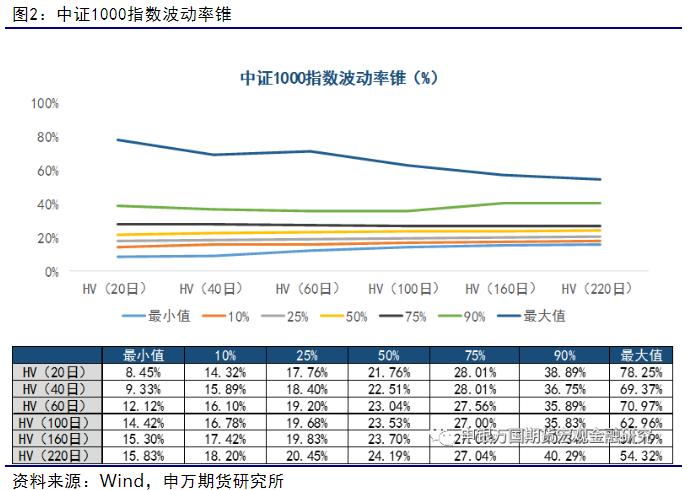

摘要 我们通过对2012年5月份以来中证1000指数的波动率进行分析发现:1)中证1000的波动率要大于中证500和沪深300;2)长周期波动率更为平稳;3)随着股市的成熟,平均波动率整体有下降的趋势。 过去10年的数据表明,中证1000指数只有10%的时间波动率维持在40%以上,只有10%的时间波动率维持在15%以下。从这一角度出发,当中证1000指数波动率大于40%以上时,建议以做空波动率为主;当中证1000指数波动率小于15%时,建议以做多波动率为主。 我们用沪深300历史波动率和隐含波动率来分析两者的关系。通过过去10年的数据,我们发现隐含波动率围绕着历史波动率上下波动,不过长期而言历史波动率和隐含波动率仍有较强的均值回归特征,即IV(20日)和HV(20日)间的差值的平均值接近于0。 对于中证1000股指期权上市,我们认为它的定价仍要结合市场行情,若上市时行情波动较大,则未来可能行情波动会下降,那么期权定价中隐含波动率可能会小于历史波动率;若上市时行情波动较小,则未来可能行情波动会加大,那么期权定价中隐含波动率可能会大于历史波动率。 我们假设中证1000当月平值看涨期权隐含波动率为19.29%,中证1000当月平值看跌期权隐含波动率为23.29%,上市时中证1000指数为7000点,当月合约距离到期日还有25个交易日,平值期权行权价格为7000点,无风险利率使用1年期Shibor利率2.3%,通过布莱克-斯克尔斯期权定价模型,我们计算上市初期中证1000当月平值看涨期权价格为146.434点,价值14643.4元,相对于标的价格的2.09%;中证1000当月平值看跌期权价格为164.603点,价值16460.3元,相对于标的价格的2.35%。 正文 1、中证1000历史波动率 我们通过对2012年5月份以来中证1000指数的波动率进行分析发现: 1)中证1000的波动率要大于中证500和沪深300 通过对三个品种相同区间数据测算发现,沪深300、中证500、中证1000的20日历史波动率平均值分别是20.22%、22.94%和24.72%,即中证1000的历史波动率要比沪深300历史波动率高4.5%,因此预计中证1000股指期权上市时定价也会比沪深300股指期权高。 2)长周期波动率更为平稳 通过中证1000指数2012年以来的历史波动率发现,短周期波动率更容易受到短期事件的影响出现急剧上升和迅速下降的情况,而长周期的波动率较为平稳。从这一特性出发,对于行情的投机,更适合用当月期权合约博取更高的收益。 3)随着股市的成熟,平均波动率整体有下降的趋势 一般来说,随着机构投资者的增加、交易机制的完善,股市的波动率有下降的趋势。从2012年以来的数据来看,除了2015年、2016年股指大幅波动导致20日历史波动率一度达到80%左右,其他年份的波动率基本都维持在40%以内。 图1:中证1000指数历史波动率(%)  资料来源:Wind,申万期货研究所 从中证1000指数的波动率锥来看,短周期的波动率波动范围更广,长周期的波动率波动范围较小。过去10年的数据表明,中证1000指数只有10%的时间波动率维持在40%以上,只有10%的时间波动率维持在15%以下。从这一角度出发,当中证1000指数波动率大于40%以上时,建议以做空波动率为主;当中证1000指数波动率小于15%时,建议以做多波动率为主。 图2:中证1000指数波动率锥  资料来源:Wind,申万期货研究所 2、中证1000隐含波动率推测 我们用沪深300历史波动率和隐含波动率来分析两者的关系。通过过去10年的数据,我们发现隐含波动率围绕着历史波动率上下波动,不过长期而言历史波动率和隐含波动率仍有较强的均值回归特征,即IV(20日)和HV(20日)间的差值的平均值接近于0。 图3:隐含波动率在历史波动率附近上下波动  资料来源:Wind,申万期货研究所 对于沪深300指数,过去10年其20日历史波动率平均值为20.22%,而看涨期权隐含波动率的平均值为18%,看跌期权隐含波动率的平均值为22%。以此类推,我们预计中证1000股指期权上市后,长期来看看跌期权隐含波动率可能也会高于看涨期权隐含波动率,主要原因仍然是更多的投资者偏向利用股指期权进行下跌风险保护。 沪深300股指期权上市之初,20日历史波动率为11.4%,看涨期权隐含波动率为16.5%,看跌期权隐含波动率为15.42%。我们认为之所以20日隐含波动率高于20日历史波动率,和当时行情有较大的关系,这段时间行情波动较小,未来有可能波动加大,对期权定价会使用更高的波动率。对于中证1000股指期权上市,我们认为它的定价仍要结合市场行情,若上市时行情波动较大,则未来可能行情波动会下降,那么期权定价中隐含波动率可能会小于历史波动率;若上市时行情波动较小,则未来可能行情波动会加大,那么期权定价中隐含波动率可能会大于历史波动率。 3、中证1000股指期权定价 截至7月15日,中证1000指数过去20日历史波动率为21.29%,处于50%的波动率水平,而按照长期隐含波动率的规律,我们假设中证1000当月平值看涨期权隐含波动率为19.29%,中证1000当月平值看跌期权隐含波动率为23.29%。 假设上市时中证1000指数为7000点,当月合约距离到期日还有25个交易日,平值期权行权价格为7000点,无风险利率使用1年期Shibor利率2.3%,通过布莱克-斯克尔斯期权定价模型,我们计算上市初期中证1000股指期权的价格。 1)首先,计算看涨期权的和以及概率; 2)计算看跌期权的和以及概率; 3)最后根据期权定价公式计算出看涨期权和看跌期权的价格; 因此,预计上市初期中证1000当月平值看涨期权价格为146.434点,价值14643.4元,相对于标的价格的2.09%;中证1000当月平值看跌期权价格为164.603点,价值16460.3元,相对于标的价格的2.35%。 |

|

|  |

|

微信:

微信:

发表于 2022-7-19 09:17

|

发表于 2022-7-19 09:17

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。