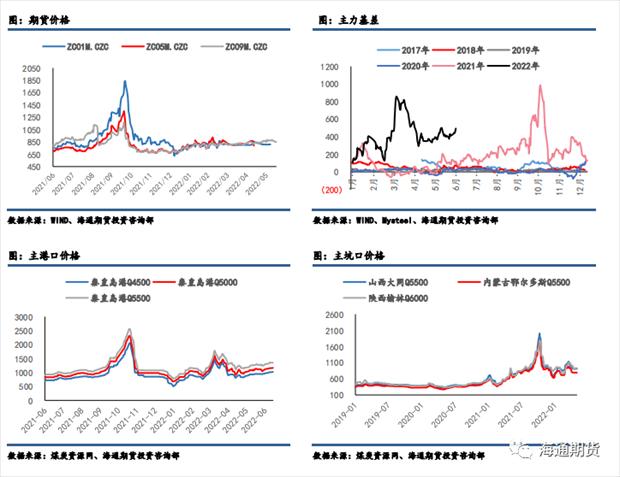

历史回顾:上半年以来,动力煤价格整体中枢向上驱动,其中一季度价格上涨较为显著,特别是2月中旬至3月中旬的时间段中,由于疫情原因导致运输不畅叠加春节后企业复工复产、需求释放的推动下,价格上涨速度较快。在二季度后,价格由于季节性淡季以及疫情抑制需求等影响,出现了一波跌势。随着5月1日限价政策的开启,价格整体企稳,呈现宽幅波动的状态。整体而言,今年上半年在持续保供的政策下,供需呈现紧平衡格局,价格斜率向上。后期在政策调控的背景下,价格大概率持续高位震荡。 后市展望:旺季开启,用电需求补偿式增长:在国内持续高产,需求的强支撑尚未出现的情况下,供需矛盾还没有显现,整体处于一个紧平衡的状态。一般来说,疫情抑制的是短期的需求,对比2020年的疫情爆发来看,疫情得到控制后,用电量的需求有一个补偿式的恢复增长。在经济稳增长的政策下,持续推进复工复产,叠加动力煤迎峰度夏旺季时期,后期可以期待用电需求补偿式增长。 国内持续高产,进口增量存疑:在能源安全重要战略的布局下,保供稳价成为今年煤炭的主旋律,主要产区持续推进保供增产任务,后期国内维持高位生产是基本可以确定的。但是国际能源紧张的缓解是需要时间的,在内外价差持续倒挂的情况下,贸易逆流难以打开增量。在即将步入旺季之际,整体供应或迎来压力。 库存持续积累,价格承压:北方港口在2月起就开始于持续累库,由于保供持续推进,春节各大煤矿也持续开工,为累库的开始打下了基础。后期由于疫情反复,不仅仅影响下游需求,疫情防控也影响了跨区域调运车辆和销售,3月底开始产地开始普遍被动累库且库存压力也导致降价销售,也使中下游各个环节都处于累库状态。 一.2022年上半年动力煤走势回顾 上半年以来,动力煤价格整体中枢向上驱动,其中一季度价格上涨较为显著,特别是2月中旬至3月中旬的时间段中,由于疫情原因导致运输不畅叠加春节后企业复工复产、需求释放的推动下,价格上涨速度较快。在二季度后,价格由于季节性淡季以及疫情抑制需求等影响,出现了一波跌势。随着5月1日限价政策的开启,价格整体企稳,呈现宽幅波动的状态。整体而言,今年上半年在持续保供的政策下,供需呈现紧平衡格局,价格斜率向上。后期在政策调控的背景下,价格大概率持续高位震荡。

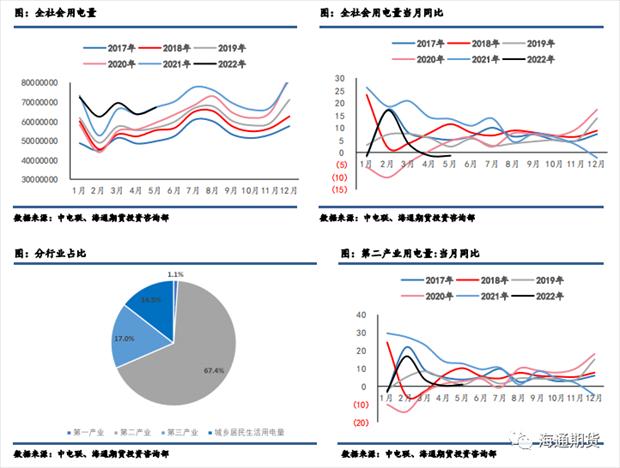

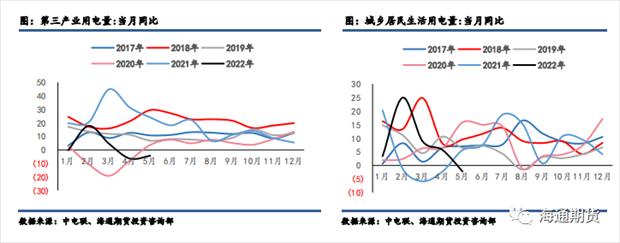

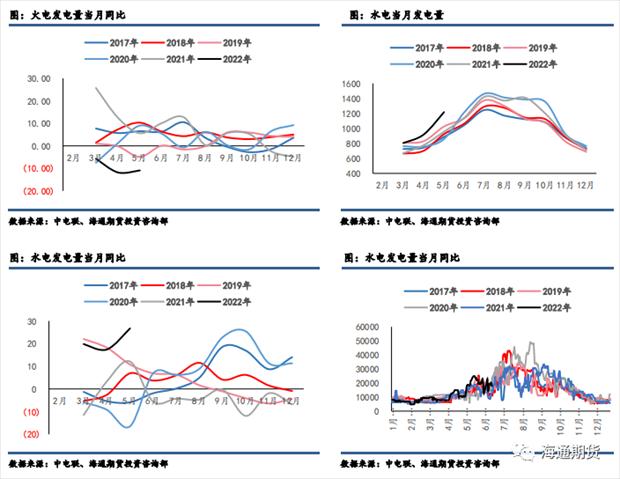

二.动力煤需求端1.疫情反复,抑制短期用电需求 根据中电联,我国1-5月,全社会用电量33526亿千瓦时,同比增长2.5%;分产业看,第一产业用电量407亿千瓦时,同比增长9.8%;第二产业用电量22466亿千瓦时,同比增长1.4%;第三产业用电量5586亿千瓦时,同比增长1.6%;城乡居民生活用电量5066亿千瓦时,同比增长8.1%。数据来看,我国全社会用电增速放缓。去年的出口红利期已经过去,在国家稳增长的背景下,需求端的驱动从外需逐步过渡到内需。然而,在3月份起,疫情反复的扰动下,二产和三产都受到了严峻的挑战。第二产业也就是工业用电量占了全社会用电量半壁江山,而第三产业产和城乡居民用电量又平分秋色,所以二产和三产的增速对全社会用电量的增速的拖累较为明显。主要由于部分制造业工厂开工率显著降低以及消费行业的停摆,都会对用电需求的释放造成打击。二季度更处于用电的季节性淡季,“淡季更淡”使需求端对价格的驱动力(838275,诊股)走弱。

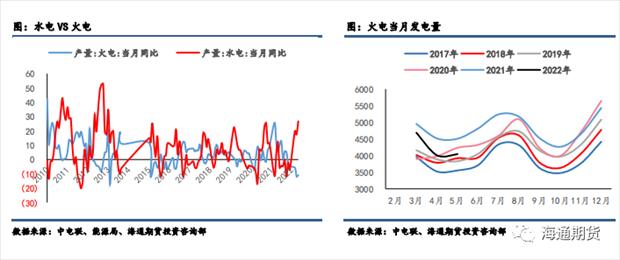

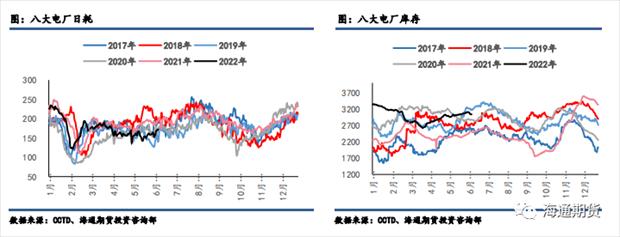

2.能源结构变化,水电较好挤压火电需求 除了火电,新能源发电逐渐崛起,自2020年下半年以来碳达峰和碳中和被提及至国家战略当中后,引发了持续关注讨论。目前来看,除了火电外,最主要的发电方式就是水电了。虽然火电在整个发电量中占比达到了70%左右,但是水电对火电的挤出效应是不可忽视的,从下图中就能看出,火电与水电的发电量有非常明显的负相关性。根据水利部消息,依据我国入汛日期确定的有关规定,今年我国入汛日期为3月17日,较多年平均入汛日期(4月1日)偏早15天;同时,南方地区陆续进入雨期,雨水充沛,这也造成了1-5月份,全国规模以上电厂火电发电量22712亿千瓦时,同比下降3.5%,全国规模以上电厂水电发电量4346亿千瓦时,同比增长17.5%。从电厂角度而言,今年日耗从4月开始持续负增长,而库存且高于近三年来水平,整体供电压力较小。

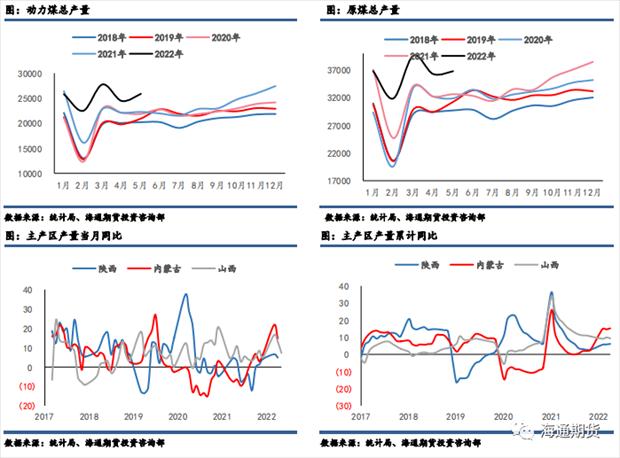

三.动力煤供给端 1.保供政策下,供应增量有序释放 根据统计局数据,1-5月份原煤产量18.14亿吨,同比增长10.4%;动力煤产量12.64亿吨,同比增长15.16%,动力煤产量占原煤比例增多,而炼焦煤减少,说明动力煤持续推进保供,整体煤炭维持高产,三大产区原煤生产集中度进一步提升至73%左右。我国作为煤炭资源国,90%左右煤炭可以自产自销,随着我国经济的发展,用电量逐年升高,煤炭作为能源消耗的基础,消费量也逐年升高。在经过去年供需缺口扩大,煤价快速上涨的时期后,今年有了保供的经验。在3月18日,国家发改委向相关省区、能源央企下发《关于成立工作专班推动煤炭增产增供有关工作的通知》(下称《通知》),提出“主要产煤省区和中央企业全力挖潜扩能增供,年内再释放产能3亿吨/年以上,日产量达到1260万吨以上”的目标。同时,中长期履约监管实行常态化。发改委3月16日下发文件明确,将重点核查合同签订数量落实、合同价格机制落实、合同签订规范、合同录入和报送、今年以来合同履约五项情况,要求签实数量和价格,严禁捆绑销售、虚假及“阴阳”合同等。这直接使产地直接保供终端的煤炭的量增多,帮助下游终端长期稳定地耗煤。

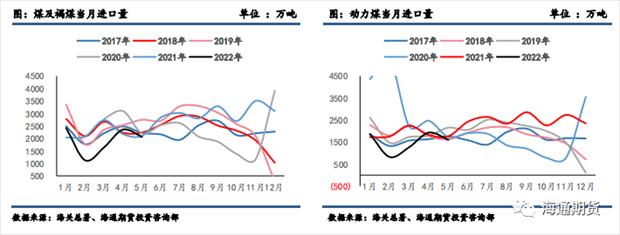

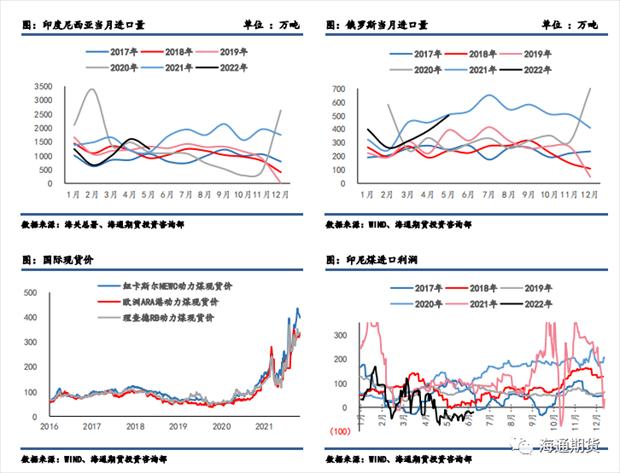

2.全球能源资源紧张,进口量骤降 供给端另外一个重要的变量就是进口量,海关总署的数据显示,我国2022年1-5月累计进口煤及褐煤12686万吨左右,同比下降13.77%;其中,动力煤累计进口9307万吨左右,同比跌幅达到19.6%。黑天鹅事件的频发导致了进口数量的降低,从年前的印尼出口禁令问题到现在的俄乌冲突的爆发都是难以预测的。这些事件的发生不仅使中国1月份无法从印尼进口煤炭,2月份刚有恢复月底俄乌冲突的爆发又使部分国内买家规避风险停止与俄罗斯交易,整体进口煤炭数量锐减不说,而且煤炭在国际市场变得更为抢手。特别是欧洲部分国家由于对俄罗斯的制裁导致油气能源的不足,加大了发电机组 的开启,导致国际煤炭需求高涨,价格走高,多次与国内煤价发生了倒挂,是国内买家进口欲望降低。且此前人民币贬值,也使进口价格优势降低。2021年开始,澳洲煤炭的禁止进口使进口煤的煤种发生结构性变化。澳煤以高卡煤为主,而印尼煤等多数国家为低卡煤,澳煤的禁止使高卡优质煤种稀缺,现如今主要以增加哥伦比亚的煤炭来补充部分高卡煤的需求。但是由于与澳煤、印尼煤等传统煤炭供应国家比,哥伦比亚海运时间更长,不受中国买家的喜爱。所以可直供终端电厂、水泥厂煤炭数量减少,也使可交割资源下降,只能从内产煤中采购高卡煤种,加剧了市场的矛盾。综合来看,国际动力煤市场价格高企,国内可再生能源的增量仍不能满足电力增长需求,多重因素之下,国内煤炭市场的保供稳价显得更加迫在眉睫。

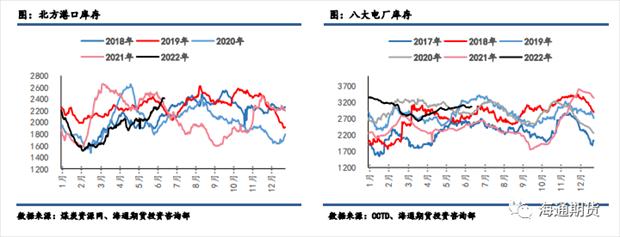

四.后市展望 1.旺季开启,用电需求补偿式增长 在国内持续高产,需求的强支撑尚未出现的情况下,供需矛盾还没有显现,整体处于一个紧平衡的状态。一般来说,疫情抑制的是短期的需求,对比2020年的疫情爆发来看,疫情得到控制后,用电量的需求有一个补偿式的恢复增长。在经济稳增长的政策下,持续推进复工复产,叠加动力煤迎峰度夏旺季时期,后期可以期待日耗正增长。同时,在煤炭供应的机制下,产区煤炭大部分直供下游,满足长协量的要求,从而挤兑市场煤的资源。值得注意的是,由于电厂库存和日耗是动力煤价格季节性转折的核心动力,价格趋势的强弱和转折取决于供需在时间和空间上的错配,电厂发电用煤是动力煤的刚性需求,日耗是需求的决定性指标,但需求不确定性是最大的。电厂的库存高低决定了电厂在市场上采购的力度。动力煤市场的预期差主要来自电厂的日耗和库存,历史上的大行情也均由电厂的日耗和库存的预期差推动。7月份是验证夏季需求高峰含金量的时候,日耗回升是否达到预期是关键,若价格持续跌至7月份,日耗回升超预期价格容易出现阶段底部;反之若价格在7月之前持续上涨,要看7月份前后需求和日耗是否达到预期,若不及预期7月份前后价格容易见顶。 2.国内持续高产,进口增量存疑 上文提到动力煤内产至今持续高位,在能源安全重要战略的布局下,保供稳价成为今年煤炭的主旋律,主要产区持续推进保供增产任务,后期国内维持高位生产是基本可以确定的。其中,保供增产最主要地区为内蒙古鄂尔多斯(17.66 +2.38%,诊股),由于鄂尔多斯多为露天煤矿,开采难度较低、速度较快,决定了增产目标实现的比例。但是国际能源紧张的缓解是需要时间的,在内外价差持续倒挂的情况下,贸易逆流难以打开增量。 3.库存持续积累,价格承压 北方港口在2月起就开始于持续累库,由于保供持续推进,春节各大煤矿也持续开工,为累库的开始打下了基础。后期由于疫情反复,不仅仅影响下游需求,疫情防控也影响了跨区域调运车辆和销售,3月底开始产地开始普遍被动累库且库存压力也导致降价销售,目前产地销售较好,暂无库存压力。疫情也使中下游各个环节都处于累库状态。除了5月受大秦铁路(6.09 -0.16%,诊股)事故影响,秦皇岛调入量出现了减少,其他时间大秦线以及其他线路基本满发,港口调入基本处于满负荷运作。但需求疲软,下游拉运并没有增加导致北港逐渐累库,创下了年内新高。下游电厂库存从3月底触底反弹后,也在持续补库,前段时间一些部门要求电厂提库,集中拉运到位后,情况较好,整体库存维持在较高位置。  |

|

|  |

|

微信:

微信:

发表于 2022-7-14 09:38

|

发表于 2022-7-14 09:38

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html