导语 2022年上半年国内烧碱市场整体表现良好,在供应端及出口双重利好提振,加之下游终端需求刚需支撑的情况下,无论液碱还是片碱,价格均持续历史高位运行,部分月份月均价创近5年新高,氯碱企业盈利水平较为可观。 2022年上半年国内烧碱市场表现“亮眼”,无论从价格层面还是氯碱企业盈利来看,均表现良好。接下来我们将从供需基本面、价格运行情况及其背后驱动因素、氯碱企业盈利水平、下半年烧碱价格预测等方面来做下详细解读。 烧碱市场供应端篇:烧碱供应略有增长 阶段性供应紧张

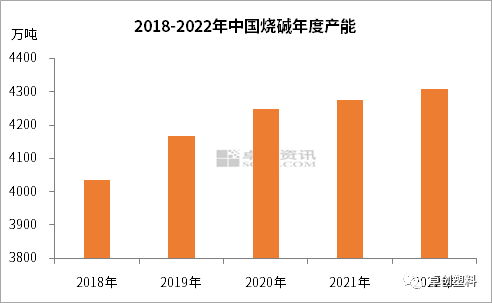

图 1 2022年上半年中国烧碱产能达到4309万吨,相较2021年底净新增35万吨产能。其中新增产能42.5万吨,淘汰产能7.5万吨,淘汰产能包括安徽八一化工搬迁后暂未投产的15万吨及江苏盐海化工2.5万吨。

图 2 据卓创资讯测算,2022年上半年中国烧碱产量为1729.03万吨,相较去年上半年1720.18万吨增长0.51%,且每月烧碱产量均同比增加。烧碱产量的增加一方面是有新增产能投产,一方面是烧碱价格持续高位运行,多数时间氯碱企业盈利较好,生产积极性高。从具体月份来看,上半年2月因生产时长较短、部分氯碱企业降负荷运行或检修,烧碱产量最低。

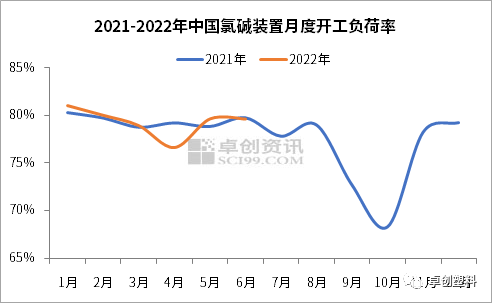

图 3 2022年上半年中国氯碱装置平均开工负荷率为79.28%,相较2021年上半年的79.39%下降了0.11个百分点,其中3-4月开工负荷率逐渐下降至低位,与2021年同期走势相反。今年上半年3-4月多地运输效率下降,氯碱企业阶段性出货不佳,且部分氯碱企业春季例行检修,开工负荷率相较去年同期有所下降,液碱供应局部时间偏紧,推动液碱价格进一步上涨。 烧碱市场需求篇:烧碱需求增加 支撑价格高位运行

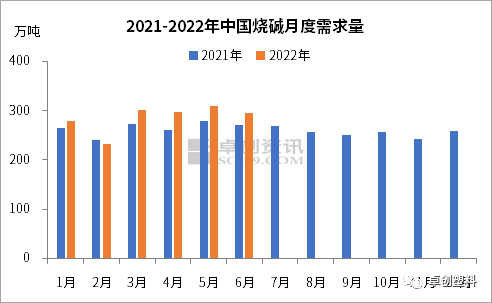

图 4 据卓创资讯测算,2022年上半年中国烧碱需求量1716.25万吨,相较2021年上半年1589.51万吨增加7.97%。下游行业中氧化铝、造纸、新能源、部分化工品等对烧碱的需求均有所增加,粘胶短纤对于烧碱需求量有所减少。 因此整体从供需基本面数据来看,2022年上半年烧碱供应增速低于需求增速,这也是上半年烧碱整体市场货源持续感觉偏紧的关键因素。 下面以氧化铝及粘胶纤维行业为重点,给大家做下介绍。

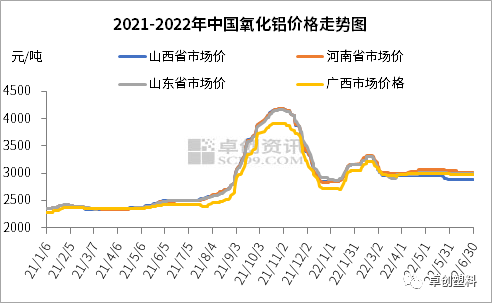

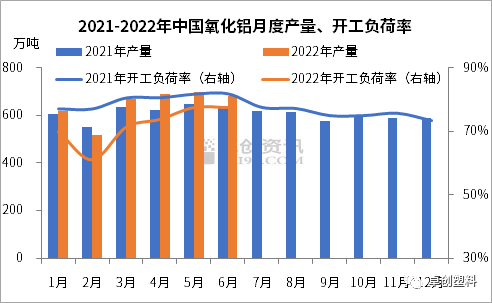

图 5 从上图可以看出,2022年上半年中国氧化铝价格较2021年上半年同期价格偏高,持续偏高位运行。以山东市场为例,2022年上半年山东氧化铝均价为3025.77元/吨,较去年同期2397.23元/吨上涨26.22%,涨幅明显。氧化铝价格的持续高位使得氧化铝生产企业对于成本端的控制并不十分严格,对高位烧碱价格接受程度较好。

图 6 2022年上半年中国氧化铝产量为3873.45万吨,较去年同期3690.74万吨增长4.95%。上半年氧化铝月度产能运行率虽均同比下降,但上半年氧化铝有新增产能投产,因此上半年产量同比增加,对烧碱需求也有所增长。

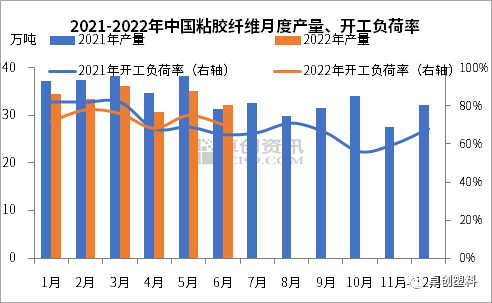

图 7 据卓创资讯跟踪,以华东市场粘胶短纤价格为例,2022年上半年粘胶短纤均价为13935.66元/吨,较去年同期14318.85元/吨下降2.68%。今年上半年粘胶短纤价格虽持续上涨,但均价同比下降,对高价液碱接受度不高。

图 8 2022年上半年中国粘胶短纤产量为201.59万吨,较去年同期216.88万吨减少7.05%,2022年上半年平均开工负荷率为73%,同比下降2个百分点,产量及开工负荷率均有所下降。主要原因在于2022年上半年粘胶短纤原材料价格不断上涨,成本高企,行业处于亏损状态,企业生产积极性不高,加之阶段性运输效率下降,原材料到货不足,进一步使得粘胶短纤开工负荷率下降。上半年粘胶纤维产量减少,对于烧碱的需求也有所减少。 烧碱市场价格运行篇:液碱及片碱价格涨幅均超过100% 液碱方面,我们以山东地区32%离子膜液碱为基准,做了一个近5年价格对比图。

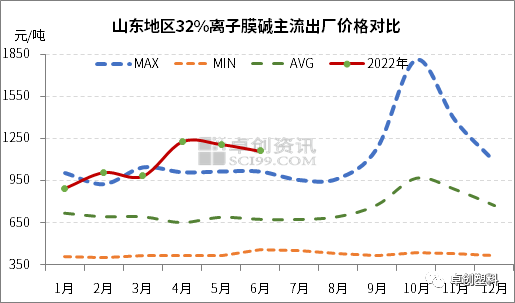

图 9 如图所示,以山东32%离子膜液碱月均价为例,今年上半年多数时间段液碱月均价刷新了过去历史五年月均价格的最高水平。其中上半年月均价最高点出现4月份,均价达到1229.05元/吨,最低点出现在1月份,月均价在895.48元/吨。

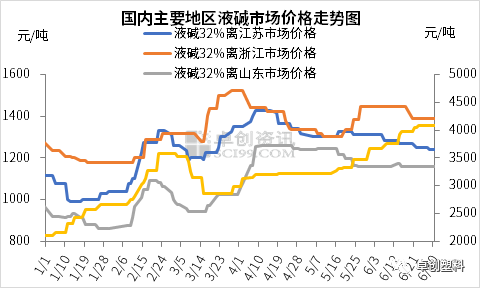

图 10 根据卓创资讯监测,2022上半年山东地区32%离子碱主流出厂均价1081.78元/吨,较去年同期431.91元/吨大幅上涨150.46%,其它区域涨幅也在100%以上。 片碱方面,我们以内蒙古乌海地区99%片碱为基准,也做了一个近5年价格对比图。

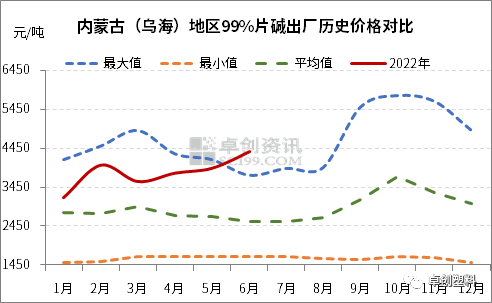

图 11 如图所示,上半年内蒙古乌海地区99%片碱出厂月均价均处于历史偏高运行,且随着价格的不断拉涨,在6月份刷新了近5年同期月均价新高,达到上半月均价最高点4365.48元/吨,最低点则出现在1月份,月均价在3192.14元/吨。

图 12 2022年上半年内蒙古地区99%片碱出厂均价达到3813.73元/吨,较去年同期1704.71元/吨上涨123.72%,其它片碱价格涨幅也达到100%以上。 烧碱价格驱动因素篇:供应端及出口利好提振 需求刚性支撑 总体来看,卓创资讯认为,上半年国内烧碱价格持续坚挺的主要驱动因素有以下几方面: 首先,从供应面来看,上半年烧碱供应链阶段性传导受阻,货源流向阶段性运转不畅,区域性货源供应持续偏紧,提振液碱及片碱市场;与此同时,部分氯碱企业例行停车检修叠加个别时间段装置故障,还有部分氯碱装置闲置未开,加重液碱及片碱货源供应偏紧状况,烧碱产能迟迟未能完全释放,供应端支撑烧碱价格高位坚挺且阶段性持续上行。 从需求面来看,最大下游氧化铝行业供需支撑力度较强,一方面开工负荷率相对平稳(71%-75%),且部分时间段有新增氧化铝产能投产,对区域性烧碱需求量有所增加;另一方面,部分时间段进口铝土矿供应偏紧,氧化铝工厂改用国产铝土矿后耗碱量有所增加;其它非氧化铝行业表现相对平稳,尤其是近几年关注度较高的新能源行业,锂电池、锂电材料、前驱体等行业的快速发展,给局部地区烧碱需求带来新的增长点,提供了良好的刚性需求提振,烧碱下游需的多样化的特点也使得无论液碱还是片碱在供应端偏紧的大背景下,销售情况持续良好。 另外,出口方面,出口市场表现良好,以FOB东北亚液碱出口价格为例,上半年价格整体运行在500-700美元/干吨的区间,且个别时间段高价一度飙升至750美元/干吨左右,出口套利窗口期持续打开,利好国内液碱市场。在国内供需端均有提振,叠加出口利好支撑的情况下,国内液碱及片碱价格在上半年表现持续坚挺。 氯碱企业盈利篇:氯碱工厂盈利水平同比明显增加 在烧碱价格表现持续历史高位运行的情况下,氯碱企业整体盈利水平也较为可观,如下图所示,

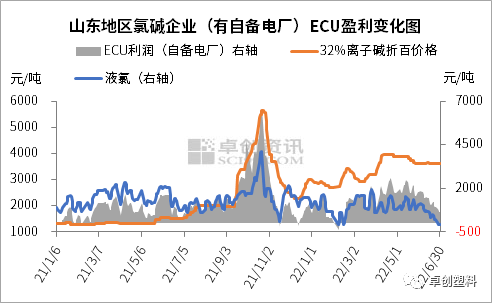

图 13 根据卓创资讯测算,2022年上半年山东地区有自备电厂的氯碱企业ECU平均盈利为1325.45元/吨,较去年同期765.82元/吨增长73.08%。

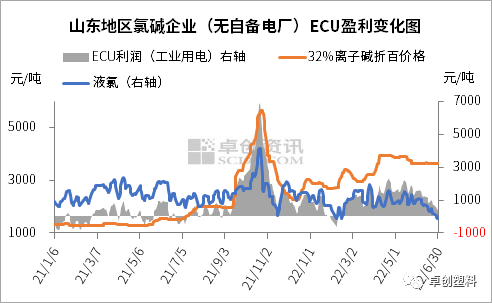

图 14 根据卓创资讯测算,2022年上半年山东地区无自备电厂的氯碱企业ECU平均盈利为1078.16元/吨,较去年同期59.27元/吨增长1719.07%,增幅明显。 通过以上数据可以看出,2022年上半年山东地区氯碱企业盈利情况较去年同期改善明显,特别是无自备电厂的氯碱企业,今年上半年多数时间ECU盈利为正,且盈利同比增幅较高。主要原因在于烧碱价格持续高位运行,液氯价格多数时间也表现尚可。 烧碱下半年预测篇:供需均有增量博弈下 价格有望进入理性运行区间 对于2022年下半年烧碱市场价格,从供应端来看,2022年下半年仍有部分新增烧碱产能计划投产。2022年下半年烧碱仍有254.5万吨新增产能计划投产,新增量仍旧不少,根据企业装置进展情况,预计实际新增投产产能或在150-160万吨,且下半年在政策面及突发事件相对可控的前提下,烧碱整体供应量较为充足,物流运输大概率也不会出现效率低下的状况,供应端对于烧碱价格较上半年是偏空的。 从需求端来看,根据卓创资讯了解,最大下游氧化铝行业有300万吨左右新增产能计划投产,纸浆及新能源行业仍有部分新增产能投产,需求端对于烧碱也有增量预期。 但根据卓创资讯核算,在烧碱行业供需面均有新增博弈的情况下,按照烧碱单耗核算,烧碱整体仍会有部分新增量难以得到对冲,供应增量大于需求增量,对价格仍旧会带来一定利空刺激;与此同时,下游包括氧化铝行业在内的绝多大数行业盈利水平不佳,采购成本压力较大,对于高价烧碱价格压价心态持续存在。 从出口市场来看,随着国内液碱供应量的增加,出口货源的增加,海运费的上涨,FOB东北亚出口价格仍旧有一定下行空间,且基于出口量体量本身并不是太大的情况下,难以对国内市场带来偏强势提振,预计出口市场对国内烧碱提振作用同比上半年会有一定程度下降。 另外,下半年需要特别关注碱氯平衡问题,从今年上半年的液氯市场价格表现来看,液氯阶段性再现多年未见的白送乃至倒贴行情,若常态化,对氯碱企业整体开工负荷会不会带来不利影响,需要密切关注。 表 影响下半年烧碱价格变化的主要驱动因素及评级表

备注:星级红色为利好 绿色为利空 黑色为中性需密切关注 总体来看,下半年国内烧碱市场整体在供需两端博弈下,烧碱价格预计大概率会高位回落至理性价格区间,需要密切关注碱氯平衡对于氯碱装置开工负荷的影响。 文|烧碱产业链 |

|

|  |

|

微信:

微信:

发表于 2022-7-14 09:20

|

发表于 2022-7-14 09:20

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。