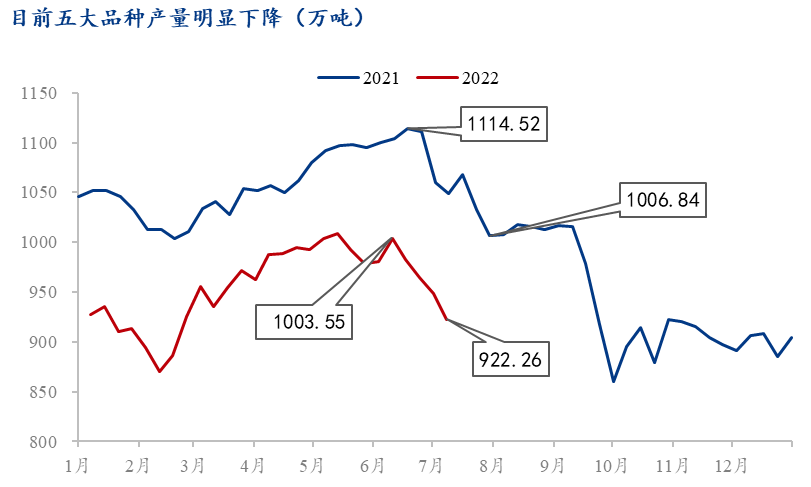

来源 | 我的钢铁研究 在上一篇系列文章《对当前钢市的几点理解——试探讨近期钢价大幅下跌的原因》中,笔者提到,在需求疲软、海外衰退预期升温、库存周期切换、内外价差收窄等因素的推动下,近期钢材价格表现偏疲软,且从中长周期来看,钢价理应回到3600-3800元/吨的水平。但从其价格运行途径来看,钢价究竟应该是一路顺畅地下跌至合理区间,还是会在下跌的过程中出现阶段性的反弹呢?笔者认为后者的概率应稍大于前者,时点或出现七月下旬或八月上旬。 从基本面来看,目前钢材市场存在两个较大的矛盾点。一是随着钢材产量持续下滑,钢材基本面将逐步好转,原料基本面将有所弱化,理论上二者价格走势将有所分化,但目前盘面二者价格均偏弱运行;二是目前钢厂主动减产保价,但钢材利润水平整体仍较低,不符合市场经济的基本规律,钢材利润扩张的动能或在积蓄。 笔者认为,上述二者的矛盾在短期内尚未被市场定价交易,随着未来市场预期稳定,钢材利润大概率扩张,钢市将继续回到基本面交易的逻辑,届时钢价或将出现阶段性的反弹,但在成本下行的背景下,其价格反弹力度或相对有限。 现状一:目前钢厂主动减产力度并不低于去年同期的水平 从钢联五大品种产量的数据来看,截至2022年7月8日,五大品种产量已下降至922.26万吨,较6月10日下降了81.29万吨,周均下降20.32万吨。对比2021年的行情来看,2021年6月18日钢厂开始逐步减产,截至7月30日,五大品种产量开始下滑至第一个平台期,期间五大品种减量共计达到107.68万吨,周均减量为17.95万吨,略低于当前减量。

从247家钢厂的铁水产量来看,截至7月8日,全国日均铁水产量已下降至230.84万吨,较6月10日下降12.45万吨,降幅高达5.1%。其降幅甚至要略高于去年同期水平(不考虑去年行政压产落地执行后,铁水产量超预期下降的一周)。

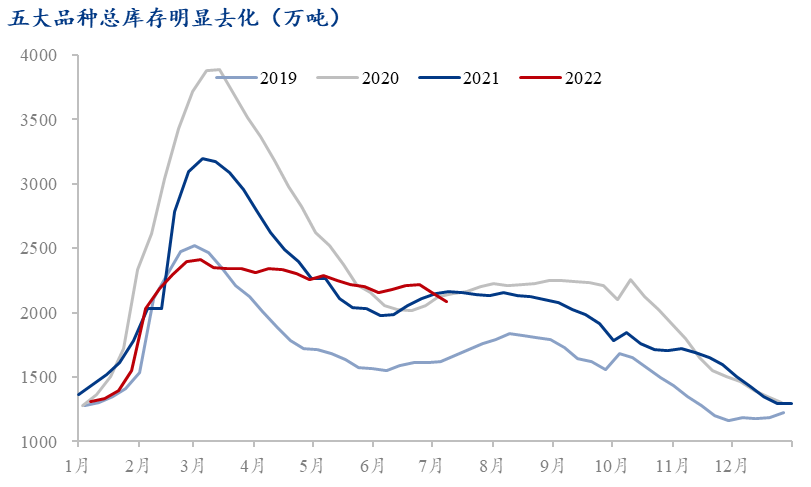

现状二:供需平衡的角度来看,目前钢材基本面已开始好转 虽然目前钢材消费较为疲软,但在供给明显收缩后,钢材市场已出现阶段性的“紧平衡”,从供需平衡的角度来看,在供给大幅减量后,钢材需求疲软对市场的影响在理论上将有所减弱。具体来看,截至7月8日,钢联五大品种产量录得922.3万吨,同比下降12.1%,表观消费录得981.8万吨,同比下降5.4%。供应减量明显大于需求减量,且从绝对水平来看,目前表观消费的绝对值亦明显高于产量数据,导致其库存连续两周大幅去化超50万吨,去化速度明显快于过往同期的水平。故从供需平衡的角度来看,目前钢材基本面已开始好转。

矛盾点一:减产时钢价与成本走势在理论上应该有所分化,而非一致偏弱运行 从理论来看,随着钢厂主动减产报价,钢材基本面应当有所好转,原料基本面应当逐步恶化,二者受其基本面影响,价格走势应当有所分化。而去年的行情也验证了这一利润,可以看到随着去年减产后,螺纹钢

价格整体偏强运行,钢价持续上涨,然成本端呈现震荡偏弱的趋势,二者价格走势出现分化。 但从今年的行情来看,钢厂已主动减产四周左右,但钢价与其成本均呈现偏弱运行的态势,盘面整体呈现“负反馈”的特征。这与钢厂主动减产保价、保利润的目的有所出入。 整体来看,钢价与原料价格均偏弱运行的趋势难以长期维持,虽然短期内其价格走势一致,但未来其价格走势将出现分化,届时钢材利润大概率将得到扩张。

矛盾点二:钢厂减产保价后,钢材的绝对利润水平过低 通过对去年的行情复盘后我们可以发现,随着去年钢材供给收缩后,钢材利润开始明显扩张。以钢联-研究中心的即期成本利润模型数据来看,随着去年钢厂减产以来,螺纹钢利润从-179元/吨的低点快速反弹至787元/吨的高点,利润共计扩张966元/吨。 但就从当前情况来看,虽然钢厂以主动减产四周,螺纹钢产量已下滑至254.61万吨,较6月10日下降50.73万吨,降幅高达16.7%。但螺纹的利润持续处于低位,盘面继续在交易衰退以及需求疲软的逻辑,截至7月11日,螺纹钢即期利润仅录得54.8元/吨,处于年内偏低水平。

导致上述两大矛盾的主要原因或是目前市场预期过于悲观 笔者认为,上述两大矛盾在基本面分析的维度中是较为不合理,导致市场交易逻辑与预期初现偏差的主要原因或是市场预期过于悲观叠加宏观面压力相对较大。 进入7月以来,市场普遍交易海外经济衰退的逻辑,叠加国内疫情多点爆发,钢材需求释放不及预期,进一步加剧市场悲观情绪。除此之外,7月11日,宝钢、鞍本均下调8月出厂价,弱预期与弱现实得到共振,近期钢价仍难有起色。 但随着进入7月下旬后,市场悲观情绪将得到缓解,叠加钢材基本面持续改善以及原料基本面持续恶化,钢材利润扩张将是未来大概率发生的事件。届时钢价将有一定的反弹空间,但随着成本支撑减弱,其价格反弹空间或相对有限。 |

|

|  |

|

微信:

微信:

发表于 2022-7-14 08:41

|

发表于 2022-7-14 08:41

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html