概述 2022年上半年国内马铃薯淀粉

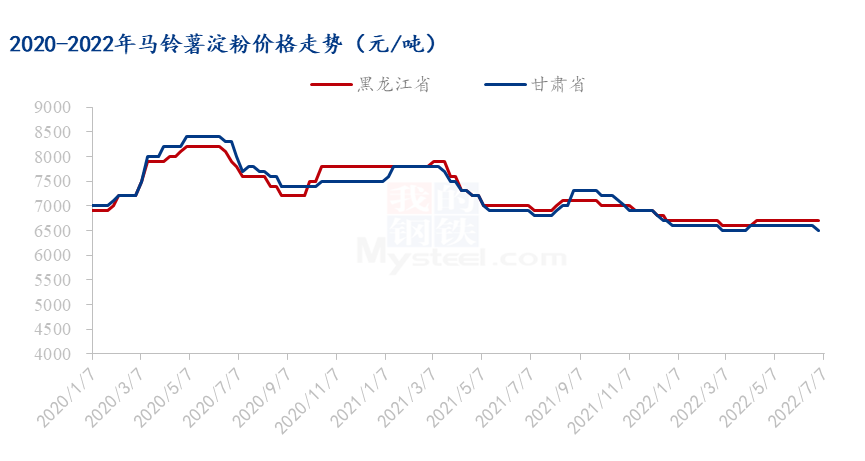

呈现震荡下跌趋势,2022年6月30日马铃薯淀粉优级均价6350元/吨,同比2021年6月30日均价下跌650元/吨。1月-2月,马铃薯淀粉呈现窄幅震荡走势,节日备货的热情不及往年,下游需求预期有所收敛,马铃薯淀粉高价支撑有所减弱,叠加上游原料马铃薯价格的回落,其价格的上行之路受阻。3月-4月份受今年原料紧缺影响,春季产地库存薯价格普遍上涨,导致淀粉厂的原料供给量减少,马铃薯淀粉春季开工率同比去年降低。马铃薯淀粉价格环比小幅上调。5月-6月份受下游需求淡季影响,价格趋于平稳。由于今年马铃薯主产区种植面积同比减少,重点关注下半年的马铃薯淀粉的秋季开工生产情况。 一、2022上半年马铃薯淀粉市场回顾 (一)2022上半年马铃薯淀粉价格走势回顾 1-3月份国内马铃薯淀粉价格持续下跌,3月中旬春季生产开始后,淀粉价格陆续下跌;由于原料紧缺,淀粉企业开工率同比下降,4月份淀粉价格小幅上调;5月份主产区大部分企业结束生产,春季产量同比去年大幅降低,5-6月份随着春季粉库存的减少,下游需求提振有限,以及受多数地区疫情影响运输受阻,走货情况欠佳,马铃薯淀粉出厂价格暂维持稳定运行。截止6月30日全国马铃薯淀粉均价为6350元/吨,较1月4日全国马铃薯淀粉均价下跌250元/吨,下跌幅度为3.94%。  数据来源:钢联数据

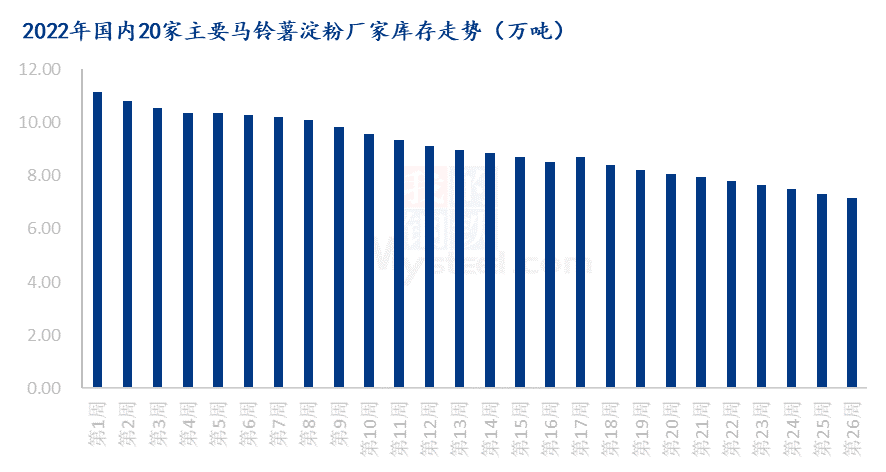

(二)2021上半年马铃薯淀粉基本面情况回顾 1、马铃薯淀粉供应面分析 (1) 马铃薯淀粉行业库存情况 根据Mysteel农产品对全国20家主要马铃薯淀粉厂家的调查数据显示,马铃薯淀粉企业库存自年前秋季生产达到高峰期后,2021年10-12月份需求旺季后逐渐减少;从2022年3月份春季生产开始小幅上升,随着春季粉的消耗,库存逐步降低。  数据来源:钢联数据

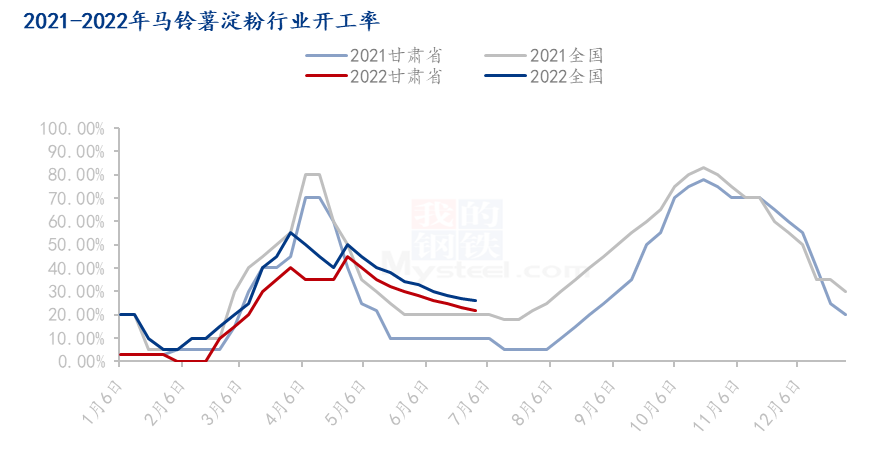

(2)马铃薯淀粉行业开工情况 2022年上半年马铃薯原料紧缺,原料贸易商更倾向于市场交易,马铃薯淀粉加工企业原料到货不多,多数地区春季均未如期开工,据Mysteel农产品样本企业数据统计,2022年春季生产的开机率为40%左右,较2021年同比下跌20%,市场均消耗2021年秋季加工库存为主。2022年春季随着淀粉薯原料的逐渐紧缺,马铃薯淀粉企业开工率同比下降,整体春夏季马铃薯淀粉产量较去年同比减少。  数据来源:钢联数据

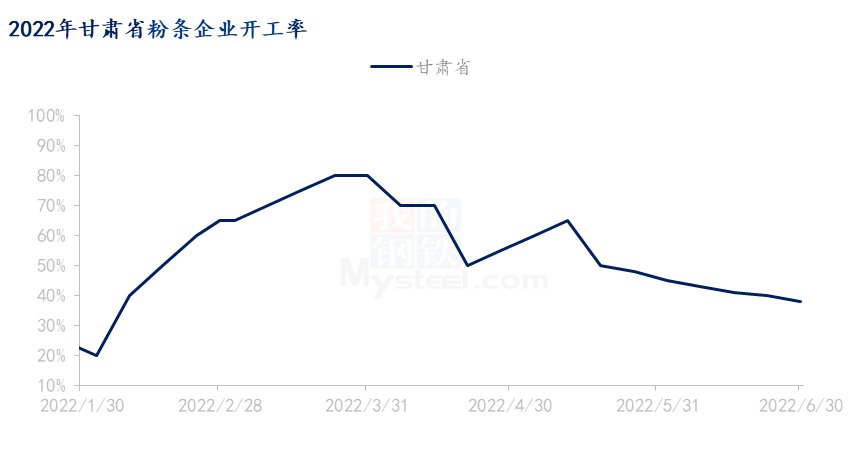

2、马铃薯淀粉需求面分析 1-3月份下游需求较好,从4月初开始,马铃薯淀粉市场进入传统需求淡季的平稳运行期。春季产量同比增多明显,行业库存相对充足。6月份是马铃薯淀粉的需求淡季,粉丝粉条厂家开工率为40%左右。食品及餐饮行业需求疲软,多地餐饮以及粉丝粉条销量表现平稳。下游批发市场及食品加工企业购销情绪 欠佳,终端需求低迷,大部分需求方多以随用随采为主,市场整体利好支撑有限。7月下游需求未见复苏信号,市场供需格局仍以宽松呈现,淀粉市场仍需经历一轮“阵痛期”,通过减产降库方式达到供需新平衡。总体来看,7月马铃薯淀粉行情并不乐观,利润或持续悲观呈现,企业减产停机数量或有增加。  数据来源:钢联数据

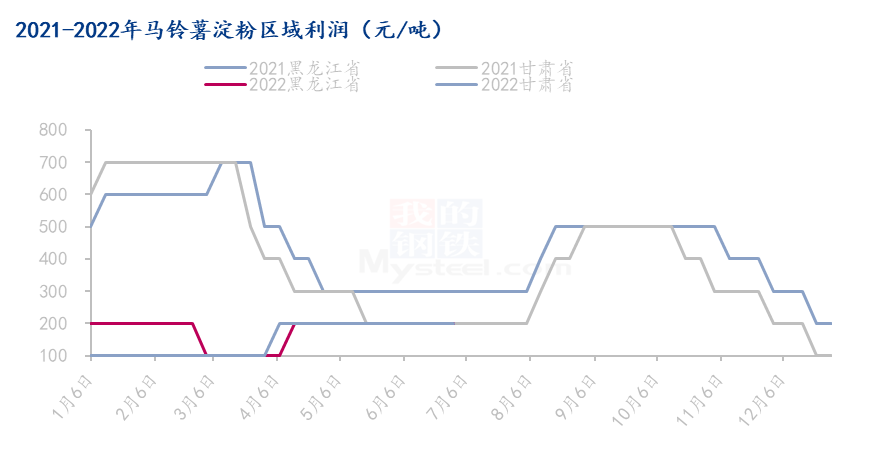

3、马铃薯淀粉企业利润变化 1-2月份消耗2021年的秋季库存,根据当时平均6600元/吨的价格,每吨马铃薯淀粉利润均在200元左右。3月份春季生产马铃薯原料收购均价为750元/吨左右,导致厂家生产成本维持高位,盈利压力较大。另外春季粉价格偏低,下游需求不佳,部分厂家为了降低库存,低价出货。3-4月份春季马铃薯淀粉的生产利润空间维持在100元/吨。5-6份开始随着春季淀粉市场价格趋于平稳,部分企业根据自己库存微调价格,马铃薯淀粉的生产利润空间维持至100-200元/吨。  数据来源:钢联数据

4、马铃薯淀粉进出口量变化 (1) 马铃薯淀粉进口情况 2022年1-5月国内马铃薯淀粉进口累计13214.51吨,较去年同期38117.24吨减少24902.73吨,减幅65.33%,今年国内马铃薯淀粉进口量持续低于近年水平。  数据来源:钢联数据

与去年同期相比,荷兰1-5月份累计进口市场份额有明显减少。从主要进口国家的进口量来看,荷兰进口量减少21636.45吨,减幅86.51%;德国进口量增加733吨,增幅19.54%;马来西亚进口量减少950吨,减幅22.95%;丹麦进口量增加250.5吨,增幅20.75%;乌克兰进口量减少971吨,减幅73.39%;波兰进口量减少256吨,减幅58.18%。

| 进口国家 | 2022年(1-5) | 2021年(1-5) | 增减 | 增减幅 | | 荷兰 | 3375 | 25011.45 | -21636.45 | -86.51% | | 德国 | 4484.5 | 3751.5 | 733 | 19.54% | | 马来西亚 | 3190 | 4140 | -950 | -22.95% | | 丹麦 | 1457.5 | 1207 | 250.5 | 20.75% | | 乌克兰 | 352 | 1323 | -971 | -73.39% | | 波兰 | 184 | 440 | -256 | -58.18% |

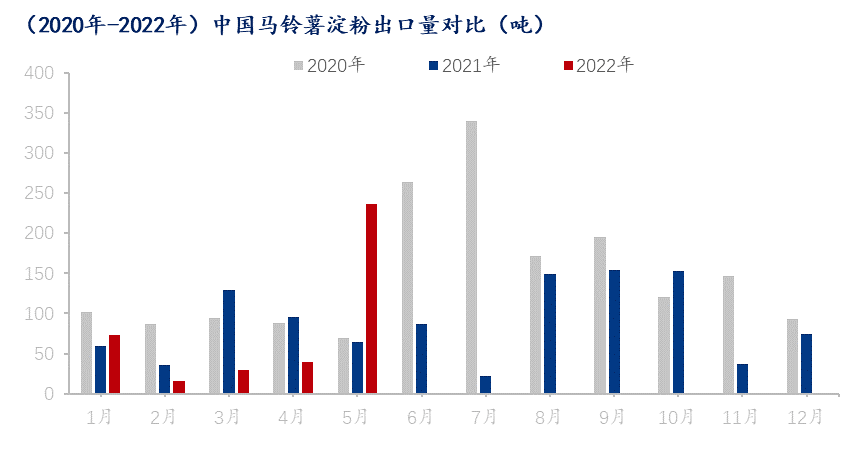

(2)马铃薯淀粉出口情况 2022年1-5月份马铃薯淀粉出口累计393.46吨,较去年同期384.62吨增多8.84吨,增幅2.30%,作为马铃薯淀粉主要进口国,我国出口马铃薯淀粉数量偏少,且主要以俄罗斯以及西北亚国家为主,目前今年国内马铃薯淀粉出口量高于去年水平。

数据来源:钢联数据

二、2022下半年市场展望 (一)2022下半年供需格局展望 1、供应趋势预测 受今年原料紧缺影响,春季马铃薯淀粉生产企业整体开机率低于去年,产量同期减幅较大,春夏季马铃薯淀粉供应量相对偏弱。下半年秋季生产受马铃薯种植面积缩减影响,预计秋季生产产量会有小幅下降。 2、需求趋势预测 下半年的需求走势,一方面源于季节性规律,另一方面源于疫情之后下游需求的恢复。随着疫情的缓解,国内餐饮消费慢慢增加,马铃薯淀粉消费也将逐步恢复至正常水平。8月中旬开始,淀粉进入下游采购旺季,粉丝粉条及食品加工行业开工率会呈现整体上升趋势,下半年淀粉需求量会逐步增大。 (二)2022下半年价格行情展望 从夏初开始,马铃薯淀粉市场进入需求淡季,七八月份是淀粉行业检修旺季,淀粉加工企业利润不佳,开工负荷持续下滑,远不及去年同期,2022年一季度积累的高库存也在二季度逐步消化,预计7-8月市场价格盘整运行,为后市淀粉价格上涨奠定一定的基础。由于2022年西北、华北以及东北产区马铃薯种植一作区种植面积缩减,9月份秋季马铃薯淀粉集中生产开始,预计秋季马铃薯产量会同期减少。随着下游食品行业也到了旺季需求时期,预计9月份前后马铃薯价格趋于稳中上涨走势,上涨空间或在200元/吨预期。前期华北和西北等产区干旱天气将会影响马铃薯产量,进而决定着秋季马铃薯淀粉的开工率,后期继续关注原料马铃薯长势情况。

|

|

|  |

|

微信:

微信:

发表于 2022-7-11 16:56

|

发表于 2022-7-11 16:56

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html