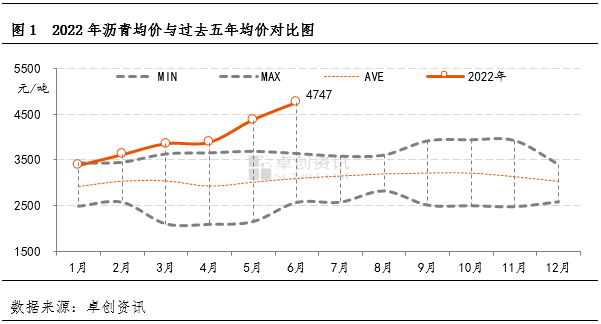

卓创资讯 本文作者:李海宁,张艳飞,耿雯 导语 2022年沥青(4191, 16.00, 0.38%)市场是相对极端的一年,受到国际局势及货币政策的影响原油价格创下近年来新高,带动沥青价格不断上行,部分炼厂价格一度突破5000元/吨,上半年均价也超过4000元/吨。但是突发事件的影响以及沥青高价的持续也对供需环节带来沉重压力,沥青市场呈现出供需双弱的格局。 上半年沥青价格屡创新高 2022年上半年,中国沥青市场均价整体呈现持续上升的走势。据卓创资讯统计,截至6月份,国内沥青1-6月的现货市场成交均价为4002.99元/吨,同比上涨29.14%,高于过去5年沥青均价的最高水平。

1-2月份正处于沥青的需求淡季,虽然沥青需求端偏弱,但是市场价格较去年同期有所上涨并且随着3月到来,需求回暖,沥青均价整体呈现稳中小涨的态势。3月初,由于国际局势的影响,国际油价出现宽幅上涨,受成本端主导,沥青价格涨幅明显。但由于3月下旬开始,国内多地实行交通管控,运输长期受限制,提货困难,极大抑制了沥青的需求,今年上半年的需求与去年同期相比偏弱,沥青价格在3月初上涨后出现回落,之后一直上涨乏力。4月下旬开始,由于需求偏弱以及炼厂亏损等原因,炼厂生产积极性偏低,使得沥青现货供应趋紧,受到原油价格以及供应端的支撑,沥青价格快速上涨,最高接近4800元/吨。直到多雨季节来临,由于终端需求表现一般,同时,原油价格出现下跌,成本松动,带动沥青价格出现小幅调整。 沥青生产持续亏损

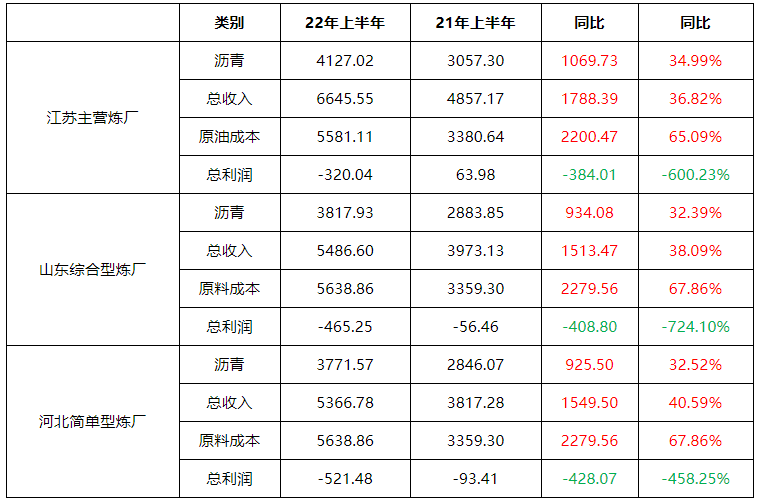

注:独立炼厂沥青生产利润为单独加工稀释沥青时的利润。 2022年上半年不同类型炼厂沥青生产理论综合利润均值如下:江苏主营炼厂为-320.04元/吨,同比下滑384.01元/吨;山东综合型独立炼厂为-465.25元/吨,同比下滑408.80元/吨;河北简单型独立炼厂为-521.48元/吨,同比下滑428.07元/吨。通过利润情况来看,不同类型炼厂的沥青生产利润均出现了同比的大幅度下滑。 表1 不同类型炼厂利润对比 单位:元/吨

不同类型炼厂的综合收入同比上涨36.82%-40.59%,在主要的产品组成中——沥青价格同比上涨32.39%-34.99%,柴油价格同比上涨32.07%-46.00%,直流石脑油价格同比上涨35.4%-55.09%,汽油价格同比上涨19.58%-28.65%,以上几种产品占到了炼厂生产沥青时产品收率的80%以上。而同期沥青生产原料的价格涨幅达到了65.09%-67.86%,产品涨幅不及原料的涨幅严重拖累了炼厂的沥青生产利润。而较低的沥青生产利润也直接反映到沥青的炼厂装置开工率、沥青产量及市场供应上。 沥青产量同比大跌供应维持低位 沥青市场的供应主要来自国内沥青产量及沥青进口,2022年上半年进口量小幅下滑,但是沥青产量同比却大幅走低。

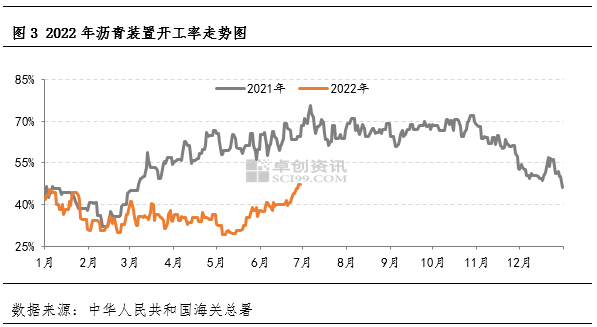

沥青的开工率虽然较去年偏低,但就上半年整体来看,仍维持增长的趋势,6月份以来,开工率涨幅明显。2022年1-6月份,中国沥青装置平均开工率在36.28%,较去年同期水平的49.49%低13.21个百分点。从上半年走势来看,沥青装置开工率从2月份春节期间的季节性低点反弹,但是受到运输不畅的影响,提货困难,需求表现一般,4-5月份开工率不涨反跌,5月初沥青装置开工率降至29.05%的年内最低点。随后再次反弹, 6月29日全国沥青装置开工率达到47.05%,较年内最低水平已经提升了18个百分点,但是较去年同期52.77%左右的开工率仍然低5.72个百分点,整体的开工水平仍然偏低。

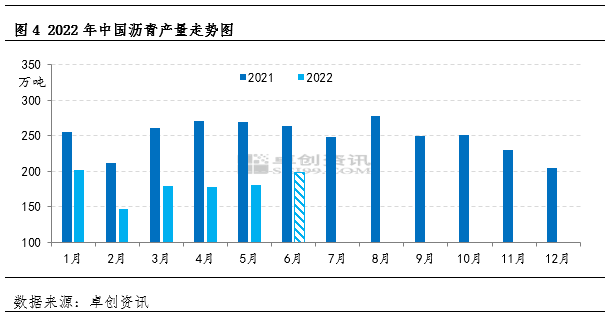

2022年1-6月份,中国沥青产量预计为1084.63万吨,同比下滑449.26万吨或29.29%。国际油价震荡上涨导致沥青生产成本持续受到支撑,今年上半年沥青生产在大部分时间段内处于亏损状态,且沥青生产利润远不及汽柴油或者焦化生产利润,导致综合型炼厂对于沥青排产的积极性明显降低,进而限制了沥青产量的释放。 上半年来看,沥青产量最低值为147.72万吨出现在2月份,正值春节假期,炼厂主动停工或转产渣油或降低沥青生产负荷;产量最高值为201.63万吨出现在1月份,部分赶工需求、入库需求对炼厂出货仍有支撑,沥青产量尚维持高位。

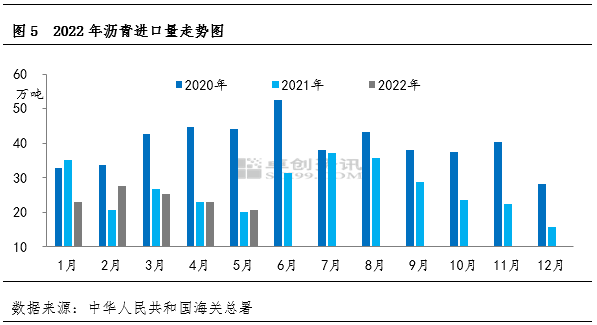

沥青供应除去沥青产量外,进口量也是市场供应的重要组成部分。 从进口情况来看,2022年1-5月份中国沥青进口总量达到119.56万吨,同比下滑4.96%。过去5年同期进口量均值为180.47万吨,1-5月沥青进口量明显低于过去5年进口量均值,也至少是2007年以来同期进口量最少的一年。按月份来看,进口量最多的月份是2月份,进口量在27.67万吨;进口量最少的月份是5月份在20.71万吨。预计6月份沥青进口量在21万吨附近,低于去年同期的31.44万吨。

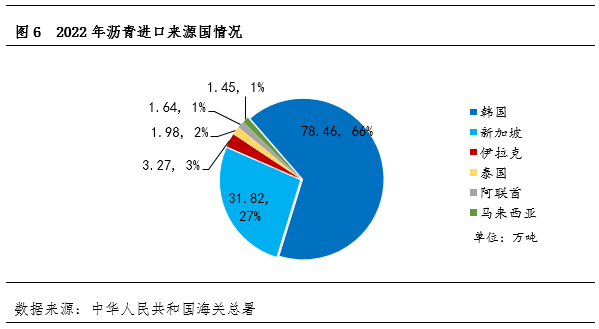

按照来源国看,2022年1-5月份沥青进口量按照来源国排名前六位的国家分别是韩国、新加坡、伊拉克、泰国、阿联酋及马来西亚,进口量合计占比达到99.23%;去年同期排名前六位的分别是韩国、新加坡、马来西亚、伊拉克、泰国及阿联酋,进口量合计占比达到98.90%。 2022年1-5月份进口自韩国的沥青总量为78.46万吨,同比上涨16.55%;进口自新加坡的沥青总量为31.82万吨,同比下滑13.97万吨;进口自伊拉克的沥青总量为3.27万吨,同比下滑24.15%;进口自泰国的沥青总量为1.98万吨,同比下滑33.43%;进口自阿联酋的沥青总量为1.64万吨,同比上涨46.07%;进口自马来西亚的沥青总量为1.45万吨,同比下滑87.59%;其他国家进口量合计为0.92万吨。 国内需求同比大幅下滑

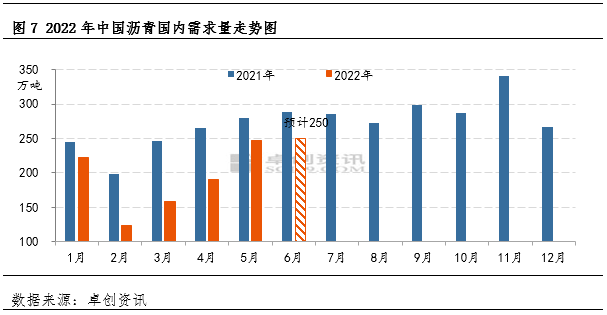

2022年1-6月份,中国 沥青国内需求量为1189.36万吨,同比减少333.23万吨或21.89%。“十四五”第二年,年初市场对今年沥青刚性需求抱有一丝幻想,各地区项目工程规划量尚可,但受限于偏紧的资金情况,导致沥青需求释放量不及预期;此外,由于沥青、石子等原材料价格上涨较快,材料实际成本大幅度超出预期,这也在一定程度上导致部分项目延迟开工、需求延迟释放。投机需求方面,由于沥青生产利润不佳,北方炼厂主动释放远期合同的积极性较去年同期较低,甚至少部分炼厂针对特定客户定向释放远期合同,今年远期合同成交量低于去年同期。

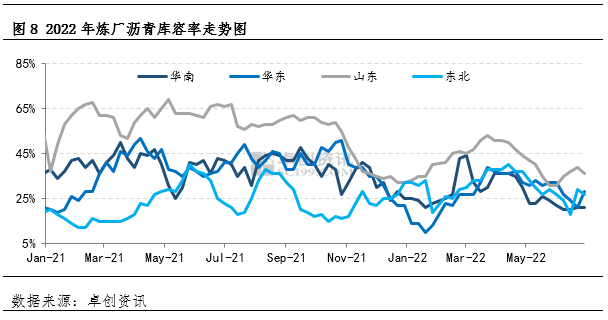

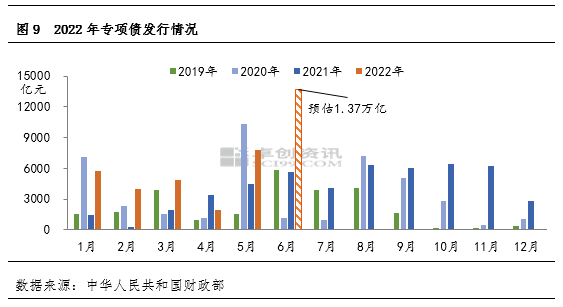

库存变化也是反映需求走势的一个重要角度。2022年1-6月份,沥青炼厂库容率整体呈现先涨后跌走势:一季度,受春节假期和部分特殊因素干扰,沥青需求迟迟得不到释放,虽然炼厂产量同样维持低位,但炼厂仍处于累库的状态,上半年库存最高点基本出现在3月下旬,总库容率为45%;进入二季度,随着防水、道路需求的缓慢释放,在沥青产量持续维持低位的情况下,炼厂逐渐进入去库状态,总库容率从45%的高位降至30%左右。此外,在产量同比明显偏低的情况下,1-6月份炼厂总库容率同比偏低4个百分点。 专向债发行加速助推重点项目 2022年的《政府工作报告》明确,安排新增专项债3.65万亿元,规模跟去年持平,其中去年底提前下达了1.46万亿元。专项债券继续重点用于交通基础设施、能源、农林水利、生态环保、社会事业、城乡冷链等物流基础设施、市政和产业园区基础设施、国家重大战略项目、保障性安居工程等9大领域,交通基础设施建设仍然是专项债的重点投资方向之一。 2022年经济下行压力明显加大,国务院对专项债发行速度的要求明显加快: 3月29日国务院常务会议要求:今年新增地方政府专项债3.65万亿元。为加强周期性调节,去年底已依法提前下达1.46万亿元。下一步,一要抓紧下达剩余专项债额度,向偿债能力强、项目多储备足的地区倾斜。去年提前下达的额度5月底前发行完毕,今年下达的额度9月底前发行完毕。 5月23日国务院常务会议要求:今年专项债8月底前基本使用到位,支持范围扩大到新型基础设施等。 5月31日国务院发布的《扎实稳住经济的一揽子政策措施》要求:加快地方政府专项债券发行使用并扩大支持范围。抓紧完成今年专项债券发行使用任务,加快今年已下达的3.45万亿元专项债券发行使用进度,在6月底前基本发行完毕,力争在8月底前基本使用完毕。

2022年专项债的实际发行速度确实明显加快,1-5月份共发行地方政府专项债24272亿元,是发行速度最快的一年。据最新消息显示,6月新增专项债发行约1.37万亿元,创近年单月新高,2022年新增专项债目前已基本发行完毕。 1-5月民生服务、交通基础设施、市政和产业园区基础设施等领域占比分别为46.7%、24.9%、15.5%,合计占比近9成,交通基础设施仍然是重点投资方向。专项债“早、准、快”的发行策略将会对交通基础建设带来利好,特别是那些财政实力强、债务风险低的省份的项目、有一定收益的基础设施和公共服务等重大项目以及国家重大战略项目。 下半年市场展望 从原油看,未来半年行情,有望延续高位波动后逐步下行的趋势。虽然短期油价下跌较为明显,但均值水平依然维持高位,宏观施压后市场情绪得到一定程度修复,几乎普跌的大宗商品行情将会企稳。从基本面来看,三季度依然较为强劲,美国夏季需求高峰,加之市场对供应释放的预期较弱,供需偏紧下库存水平维持低位。进入第四季度后,基本面市场将逐步宽松,特别是需求将逐步降低,加之美联储加息后,市场开始真正担忧衰退的预期,原油的下行压力将加大。当然,因为市场一直存在能源危机问题,导致原油趋势性下跌的过程较为曲折,大概率维持抵抗式下跌行情。 而从沥青供需角度来看,由于上半年沥青市场整体呈现供需两弱的态势,且突发因素也对部分地区的需求带来了极大的利空。进入5月份以后市场供应开始逐步复苏,主营单位产量从7月份开始也开始增加,随着产量的恢复,市场高价可能有所松动。而随着专项债在内的政策面利好的带动,加上传统施工旺季的叠加,沥青市场总体需求也有望明显好于上半年。 若下半年原油价格走低,沥青的整体价格也可能随着原油的下行及市场供应端的恢复出现震荡下行的走势,当然在需求旺季沥青价格相对原油走势或许会偏强,但是即便沥青价格有季节性的走高,再现五千元以上的可能性或许非常有限。 |

|

|  |

|

微信:

微信:

发表于 2022-7-9 06:09

|

发表于 2022-7-9 06:09

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html