天然气 2022年上半年,俄乌战争的爆发以及持续动荡的国际局势,使得国际原油和天然气价格飙升到非理性的高位, 国际市场的高价传导至国内,成为推动国内LNG价格的不断飙升的主要因素之一。 国际市场:

2020-2021年LNG现货中国到岸价 在俄乌冲突爆发之前,欧洲地区就已经面临严重的能源供应紧缩,欧洲天然气价格飙升至前所未有的水平。俄乌冲突升级后,欧盟决定到2022年底之前削减三分之二的对俄天然气需求。但因欧盟对而俄罗斯天然气依赖程度较高,无法短时间内彻底切断从俄罗斯进口天然气,为了替代俄罗斯的管道天然气,欧洲不得不转向进口其他国家的液化天然气。受此影响,欧洲天然气现货价格不断飙升,欧亚两地的价差也逐渐扩大,东北亚现货顺势追涨,3月7日更是飙升到84.76美元/百万英热。之后虽有回落,但较往年同期价格相比依旧较高。 国内市场:

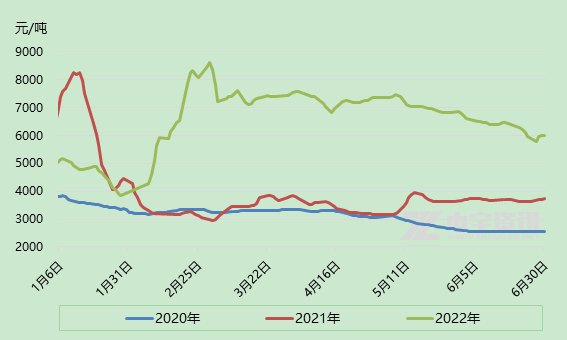

2020-2022年国内LNG均价走势图 据 统计,2022年上半年我国LNG市场均价为6599.716元/吨,同比去年上调2630.166元/吨,涨幅高达66.26%。其中上半年价格的高低点都出现在一季度,最高点出现在3月初8605.641元/吨,价格最低点出现在1月底的3859.722元/吨。高低价相差高达55.15%。 统计,2022年上半年我国LNG市场均价为6599.716元/吨,同比去年上调2630.166元/吨,涨幅高达66.26%。其中上半年价格的高低点都出现在一季度,最高点出现在3月初8605.641元/吨,价格最低点出现在1月底的3859.722元/吨。高低价相差高达55.15%。 2022年初,国内气温整体偏温和,管道气供应充足,LNG城燃补库支撑不足。另外,年初多地疫情爆发,各地交通管制加强,加上春节假期影响,工厂陆续停工停产,市场整体供大于求,市场掀起了一阵竞价浪潮,着实为终端用户带来了实惠。然而就在下游觉得LNG经济优势恢复时,大范围雨雪天气上线,受降温刺激管道气供应趋紧,城燃补库增量,海陆限量出货,助推行情节节攀升。与此同时,地缘政治影响原油价格再度突破数年高点,能化品受支撑显著。多方作用液价接连上行,业者追涨成交良好。短短一个月时间,LNG价格从3元时代一路飙涨到9元时代,许多地区LNG加气站零售价格已超8元/KG,甚至部分地区有90元/KG的价格。3月份随着气温回升,供暖季结束,液价出现回调,但由于国际局势紧张,国际气价屡创新高,海气到站价格也高居不下,区域价格差异明显,国产气受此支撑,价格居高不下。进入4月份,LNG市场开始进入传统的消费淡季,疫情影响持续,各地需求下滑较为明显,下游接货心态较为消极,上游液位承压,多以排库心理为主导降价促销,5、6月份整体LNG市场也是呈现震荡走跌态势,但较往年价格相比,依旧处于高位。 供应方面: 1. 产量:

2020-2022年我国天然气月度产量数据统计 2022年上半年我国天然气生产保持稳定, 1-5月份,生产天然气923亿立方米,同比增长5.97%。 2. 进口量:

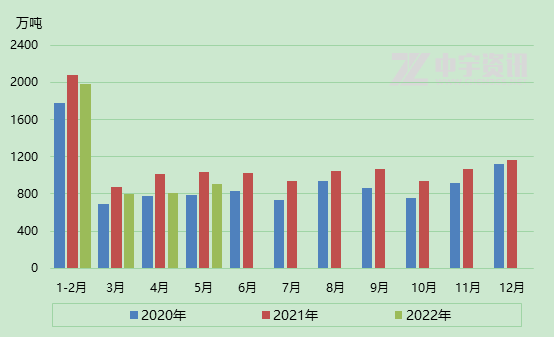

2020-2022年我国天然气月度进口量数据统计 2022年1—5月份,中国进口天然气4491万吨,同比下降9.3%。进口金额1713.5亿元人民币,与2021年同期相比增长54.5%。上半年中国天然气进口量不升反降,进口金额大幅上行,主要原因在于今年国际天然气价格过高,打击了国内买家积极性,加之国内疫情频发需求疲软,天然气进口量出现走低。 需求方面: 2019-2021年我国天然气表观消费量数据统计 据统计数据显示,2022年1-5月份天然气表观消费量约为1528.7亿立方米,比去年同期下滑1.7%。今年供暖季结束后,城燃需求减弱,叠加疫情及高气价影响,下游用户开工较低,加气站及工业需求跟进不足,多重因素导致国内表观消费量出现走跌。 后市预期: 虽然目前国内多地疫情缓解,经济逐渐恢复,部分储气库也开始常规注气,但是在液价高企及南方水力发电充足的背景下,工业点供、加气站及天然气发电需求都受到抑制,市场需求面利好提振有限,短期市场供大于求的状态或将延续,LNG价格也会继续下探。不过长期来看,受国际地缘政治的不稳定性及全球天然气供应紧张影响,冬季欧洲和亚洲对于天然气的争夺或更加激烈,国内进口成本将会居高不下。综合多重因素来看,今年全年天然气消费量增速不容乐观。随着新签LNG长协合同降雨下半年开始履约,天然气进口量或有增加,但下半年LNG的价格预计会延续居高不下,高位震荡的局面。 免责声明:力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户做出的任何决策与无关。 |

|

|  |

|

微信:

微信:

发表于 2022-7-7 13:36

|

发表于 2022-7-7 13:36

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html