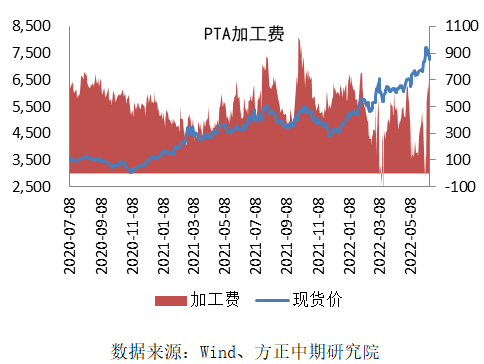

摘要: 成本端:虽然美联储加息75个基点,宏观利空,油价短期出现调整,但是货币政策传导需要一定的时间,才会反映到经济实体中,且俄乌冲突尚未解决,欧盟对俄罗斯制裁不断,叠加当前正值夏季出行高峰期,需求较好,支撑油价短期维持高位运行。 乙二醇供需:供给端,装置集中检修,供给维持偏低水平,在利润恢复和需求明显改善前,预计乙二醇供给大概率维持偏低水平;需求端,近期聚酯开工负荷下调,短期修复受阻,中长期有望继续修复,但空间需要关注终端需求恢复情况。 后市展望:供给维持低位,需求短期下调后有继续修复预期,预计短期乙二醇维持低位宽幅震荡;中长期,在成本端不坍塌的情况下,价格重心有小幅抬升预期。跨品种方面,因PTA

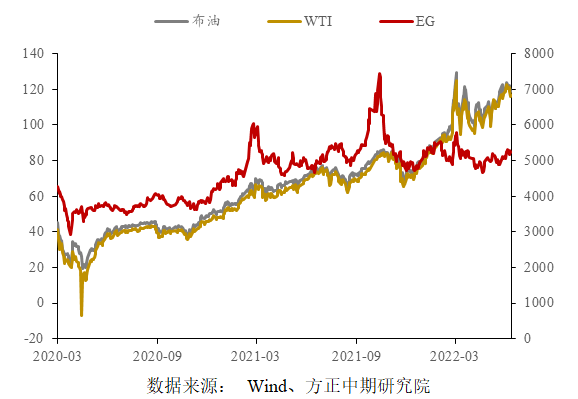

供增需弱,处于累库通道,且加工费水平升至884元/吨,估值水平偏高,短期可关注多EG空TA机会。 风险提示:原油价格大幅下跌;需求不及预期。 一、随着油价重心不断抬升,下游利润不断被压缩 油价重心不断抬升走高,下游多数环节品种利润不断被压缩。年后以来,尤其是俄乌冲突爆发后,油价快速攀升,但是受制于国内外疫情影响,终端需求持续跟进不足,导致聚酯产业链上下游利润不断被压缩,多数装置出现亏损状态,而乙二醇更是因为年后供需偏弱的基本面,于2月份开始,利润快速被压缩至较低水平,装置亏损严重。虽然5月在供需逐步改善的背景下,乙二醇装置利润有所修复,但仍处于亏损状态。 如果油价持续维持高位运行或继续攀高,对下游实体经济将会带来较大的困扰。目前终端织造行业一方面受高油价影响,织造环节价格跟涨有限,纺服行业环节利润被压缩,资金链压力明显,另一方面受国内外疫情影响,新订单有限,共同导致开机水平持续偏低。根据隆众统计,2022年5月织造开机水平较去年5月份开机水平下滑22.56%。终端的持续低迷,不断向上游传导,亦将拖累乙二醇价格走势。

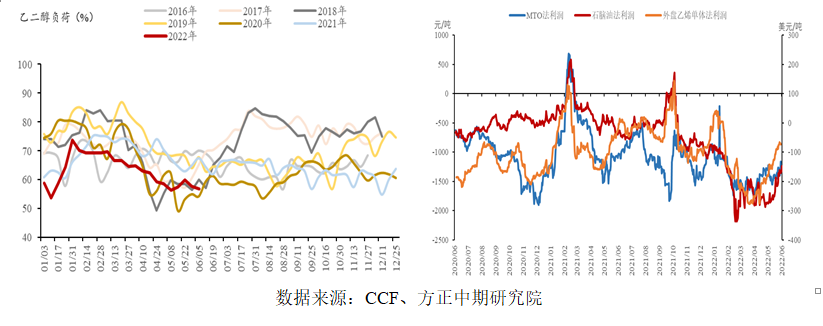

二、装置检修增多,供给维持偏低水平 装置利润持续不佳,倒逼装置检修规模增加。春节后,乙二醇装置大面积重启,供应回升明显,2月开工负荷快速升至70%左右的偏高水平,虽然下游聚酯需求亦在逐步恢复中,但供给端增量远大于需求端增量,导致港口库存快速攀升,拖累乙二醇价格走势偏弱。反观成本端石脑油、乙烯、甲醇

等原材料价格重心跟随油价逐步抬升,使得乙二醇多数工艺装置利润迅速被压缩至较低水平,装置亏损较多,且3月底4月初多数聚酯工厂公布减产计划,供需有进一步边际走弱的趋势,对乙二醇拉动不足,使得装置现金流持续维持低位,倒逼乙二醇装置后期被迫进入规模检修。截止6月16日,乙二醇综合开工负荷为56.96%,周环比下降0.88%,其中,煤制开工负荷为49.02%,周环比上升1.48%,油制乙二醇开工负荷为61.49%,周环比下降2.23%。 在需求明显恢复和装置利润大幅改善前,预计乙二醇开工持续维持偏低水平。同乙二醇开工率历史走势相比,当前负荷已处于偏低水平,预计继续向下空间有限。然而因装置亏损,需求拉动不足,短期工厂提负意愿不强。虽然5月之后,在供减需增背景支撑下,乙二醇装置工艺现金流迎来小幅修复,但仍处于亏损状态。6月中旬受终端负反馈和自身利润不佳影响,聚酯开工再次小幅下调,聚酯开工修复短期受阻,预计利润修复放缓。因此,我们认为在当前利润水平下,需求尚未明显修复,企业开工提负意愿不强,预计乙二醇开工大概率维持偏低水平。

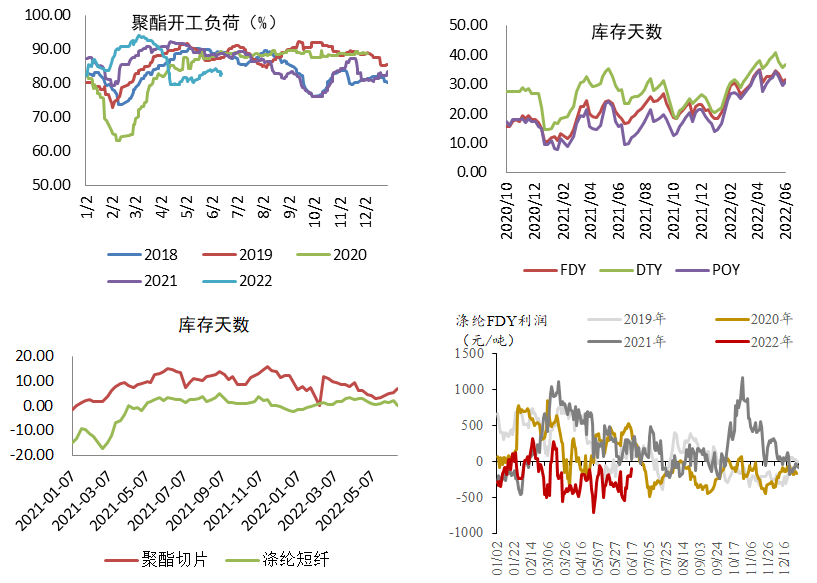

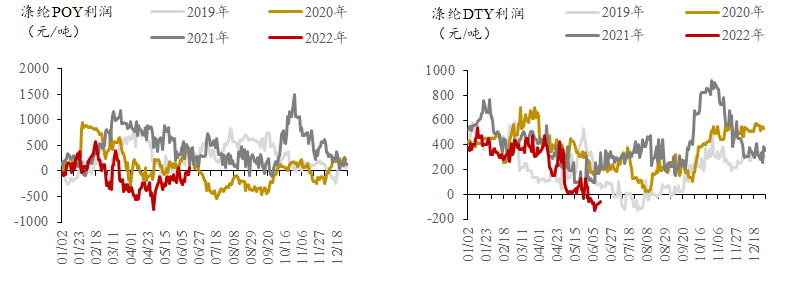

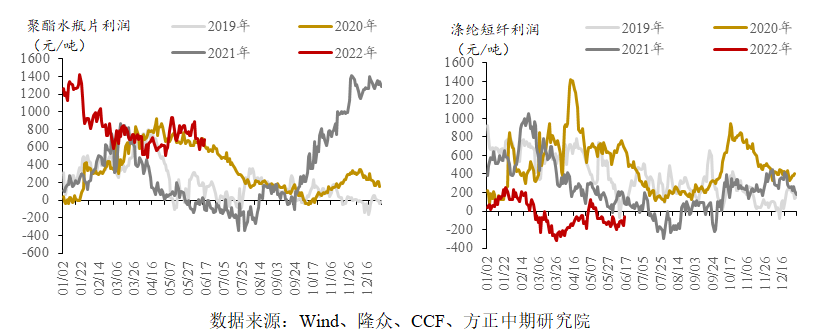

三、下游聚酯负荷短期下调,中长期有继续修复预期 近期聚酯检修增多,负荷小幅下调,中长期有继续修复预期,但空间需要关注终端需求恢复情况。根据隆众统计,截止6月16日,聚酯产能利用率为82.94%,周环比下降1.32%。6月中旬以来,聚酯装置检修规模增加,开工负荷小幅下降,减产装置共涉及产能135万吨,主要为长丝和短纤装置。主要是因为长丝、短纤装置现金流不佳,叠加聚酯长丝库存水平高企,压力较大。虽然工厂多次采取促销模式,但产销多呈脉冲式走势,整体产销一般,这在一定程度上给工厂资金周转带来困扰。截止6月16日,FDY库存天数为31.5天,周环比增加0.7天;DTY库存天数为36.8天,周环比上升1.1天;POY库存天数31天,周环比上升0.5天;聚酯切片库存天数为7天,周环比增加1.79天;涤纶短纤权益库存水平为1.6天,周环比下降0.5天,实物库存天数为9.66天,周环比下降0.57天。 随着PX价格回落,利润有望向产业链下游传导,此外,国内疫情已逐步控制,需求有修复预期。截止6月16日,POY利润为61元/吨,FDY利润为-104元/吨,DTY利润为-60元/吨;聚酯瓶片利润为681元/吨;涤纶短纤利润为-54元/吨。6月上旬受海外市场成品油需求旺盛,汽油、柴油价格大幅上涨,带动MX、PX短期快速拉涨,PXN大幅走扩,一度彪至686.33美元/吨的高位,但随着美国政府对高油价的干预,国内PX产量回升,预计PXN逐步走弱回落,利润向下游小幅转移。此外,随着国内疫情逐步控制,国内货币政策偏宽松,国内需求有修复预期。因此,我们认为中长期聚酯负荷有继续修复预期,但是空间需要关注终端需求恢复情况。

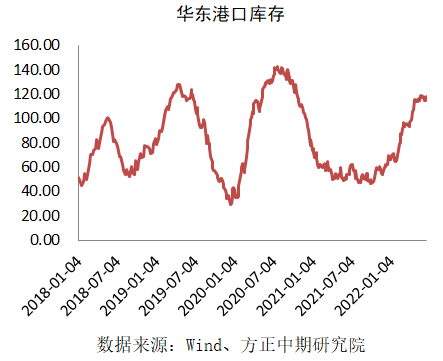

四、库存水平居高,压力明显 乙二醇港口库存水平居高不下,压力明显。截止6月16日,乙二醇港口库存水平为117.85万吨,周环比增加3.04万吨。根据到船计划,6月16日至6月22日华东到港量预期15.6万吨,较上期统计环比减少6.62万吨,处于偏低水平,预计下周库存有小幅下降预期。 港口库存水平居高,拖累价格走势。进入5月份以来,国内装置集中检修,供应缩量明显,需求端处于缓慢恢复中,但是因港口库存水平居高不下,拖累乙二醇价格走势,整体维持低位宽幅震荡,价格重心小幅上移。

五、后市展望 成本端:虽然美联储加息75个基点,宏观利空,油价短期出现调整,但是货币政策传导需要一定的时间,才会反映到经济实体当中,且俄乌冲突尚未解决,欧盟对俄罗斯制裁不断,叠加当前正值夏季出行高峰期,需求较好,支撑油价短期维持高位运行。 乙二醇供需:供给端,装置集中检修,供给维持偏低水平,在利润恢复和需求明显改善前,预计乙二醇供给大概率维持偏低水平;需求端,近期聚酯开工负荷下调,短期修复受阻,中长期有望继续修复,但空间需要关注终端需求恢复情况。 后市展望:供给维持低位,需求短期下调后有继续修复预期,预计短期乙二醇维持低位宽幅震荡;中长期,在成本端不坍塌的情况下,价格重心有小幅抬升预期。跨品种方面,因PTA供增需弱,处于累库通道,且加工费水平升至884元/吨,估值水平偏高,短期可关注多EG空TA机会。 风险提示:原油价格大幅下跌;需求不及预期。

|

|

|  |

|

微信:

微信:

发表于 2022-6-20 08:37

|

发表于 2022-6-20 08:37

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。