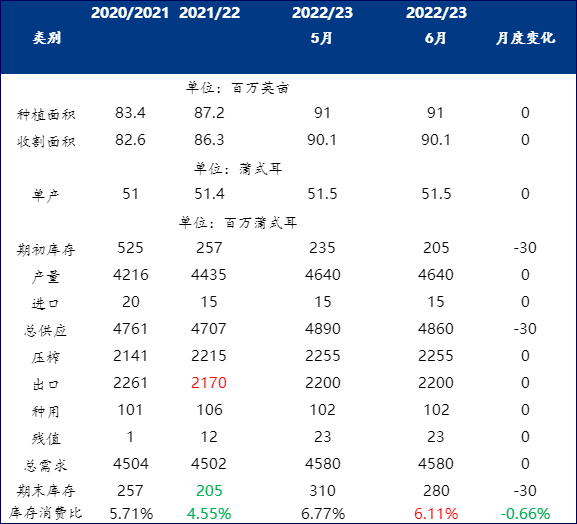

我的钢铁网 6月10日美国农业部(USDA)月度供需报告显示,2021/2022年度美国大豆

出口量较上月小幅上调0.3亿蒲式耳至 21.7 亿蒲(5906 万吨),期末库存较上月下调 0.3 亿蒲式耳至2.05亿蒲(558 万吨)。南美巴西大豆产量较上月上调100万吨至1.26亿吨,阿根廷大豆产量较上月上调140万吨至4340万吨。全球大豆2021/2022年度期末库存在美国出口增加和南美产量增加情况下,从5月的8524万吨上调至8615万吨,此前机构预估均值8482万吨。全球大豆旧作期末库存高于机构预估,从全球角度来看毫无疑问报告偏空为主,但由于当前市场焦点普遍集中在美豆上,2022/23年度美豆期末库存从5月的3.1亿蒲式耳下调至2.8亿蒲式耳。 报告出台前市场普遍预期本次报告将继续调高美豆出口,全球供应格局依旧紧张,使得盘面涨至10年高点。本次报告出台后基于美豆情况来说小幅利多,但综合全球情况来看偏空为主,整体而言在报告出台前CBOT大豆已经经历一波大涨情况下,报告出台后美豆期价高位回落但仍在1700美分高位运行显得较为合理。接下来市场重点将关注美豆新作天气情况及月底种植面积情况,这将是美豆价格保持高位运行乃至继续冲高的重要条件。 首先从6月全球大豆供需平衡表来看,全球大豆旧作产量为351.99百万吨,月环比增加262万吨,但同比去年大豆产量依旧下调1614万吨。本次全球大豆产量的上调主要是南美大豆产量有所调高。在产量调高情况下,全球大豆期末库存上调至86.15百万吨,月环比增加910万吨,年同比下降1374万吨。 新作方面,2022/23年度全球大豆产量止降转升创历史新高。USDA6月供需报告数据显示,预计2022/23年度全球大豆产量395.37百万吨,比上年度的351.99百万吨大幅增加4338万吨创历史新高;2022/23年度全球大豆需求量377.86百万吨,比上年度的364.65百万吨增加1321万吨。由于大豆产量增幅大于需求增幅,2022/23年度全球大豆期末库存超过1亿吨,比上年度的86.15百万吨增加1431万吨。 虽然6月全球旧作及新作期末库存增加,但从整体而言,全球旧作供应依旧是偏紧张格局,2022/23年度虽有望创新高,但后期播种及天气情况尤未可知,在此背景下CBOT大豆价格依旧有支撑,后期天气炒作或将助推价格上行。

美豆方面,美豆期末库存下调幅度高于市场预估,此前市场分析师预计美国大豆2021/22年度大豆期末库存为2.18亿蒲式耳,预估区间为1.66-2.4亿蒲式耳;2022/23年度大豆期末库存预计为2.94亿蒲式耳,预估区间为2.5-3.55亿蒲式耳。6月公布的2021/22年度期末库存仅为2.05亿蒲式耳,2022/2023年度大豆期末库存2.8亿蒲式耳,5月预期为3.1亿蒲式耳,环比减少0.3亿蒲式耳。单从数据来看,利多明显,但前期市场提前消化旧作供应紧张,本次报告公布后并未形成助推美豆上涨的强劲动力。叠加上周五晚率先公布的美国5月CPI同比8.6%,通胀见顶希望破灭,美联储加息50个基点预计仍将延续至9月,美元指数截至停盘拉升50点。宏观环境疲软拖累大宗商品下跌,美豆跟跌22美分,多头避险情绪高涨。尽管基于报告美豆小幅利多,但受大环境等拖累美豆最终收跌。 美豆库存的持续走低,在一定程度上为美豆高价奠定基础,尤其近期市场焦点以美豆为主。目前市场关注点转移到产区天气以及接下来6月30日即将公布的播种面积报告,这份报告将直接能体现美国农作物的生长进程及播种进度情况,奠定后期播种面积变化基础,在此之前美豆价格下方下行空间有限。

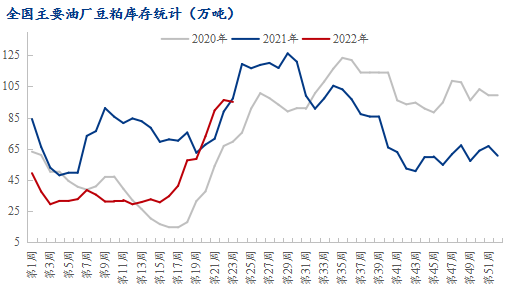

国内方面,从供应的角度来看,据海关总署公布的数据显示,5月中国大豆进口量约为966.5万吨,环比4月增加158.6万吨,增幅19.6%;同比去年增加5.5万吨,增幅0.57%。6月据mysteel农产品团队统计数据显示,国内主要地区油厂进口大豆到港量预计约923万吨。5-6月大豆大量到港,使得工厂开机压榨大幅回升,大豆豆粕

库存回升明显,豆粕库存甚至创下10周新高,超去年同期水平,豆粕供应充足。油厂进入累库周期,但受累于疲软的终端需求,油厂近期胀库停机现象明显,工厂进入被动去库阶段。截至2022年第23周,全国主要油厂大豆库存上升,豆粕库存及未执行合同均下降。其中大豆库存为585.17万吨,较上周增加72.63万吨,增幅14.17%,同比去年减少5.2万吨,减幅0.88%。豆粕库存为95.1万吨,较上周减少1.18万吨,减幅1.23%,同比去年减少2.19万吨,减幅2.25%。

展望后市,6月底 USDA 发布的种植面积报告至关重要,另外美国大豆进入生长关键期,天气炒作即将拉开帷幕,叠加全球旧作大豆供应较为紧张,预计短期美豆价格仍有支撑,后期天气因素是决定美豆继续冲高与否核心关键。国内豆粕市场方面,目前国内大豆豆粕供应充足,且工厂处于累库阶段压力重重,预计现货基差在供应压力下或将承压运行为主。豆粕期价方面,单边仍跟随外盘美豆走势为主,短期仍将维持高位震荡态势。 |

|

|  |

|

微信:

微信:

发表于 2022-6-14 09:37

|

发表于 2022-6-14 09:37

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html