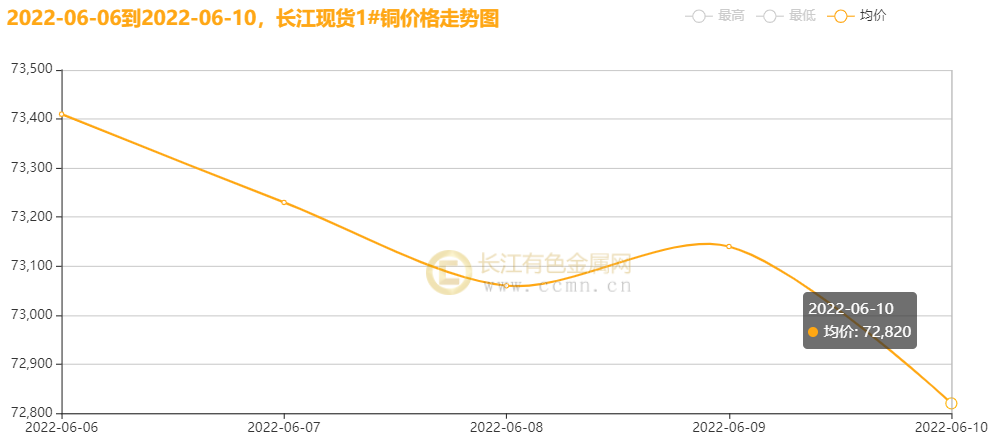

摘要:美元指数反弹走强压制铜价表现,不过油价稳坐高位,以及国内利好政策不断出台提振市场情绪,低库存强预期支撑,沪铜(72040, -490.00, -0.68%)下行有限,但复工复产只是弱修复,反弹沽空,本周铜价走势偏弱。 一、本周国内主要现货走势图:  ▲CCMN长江现货1#铜周走势图

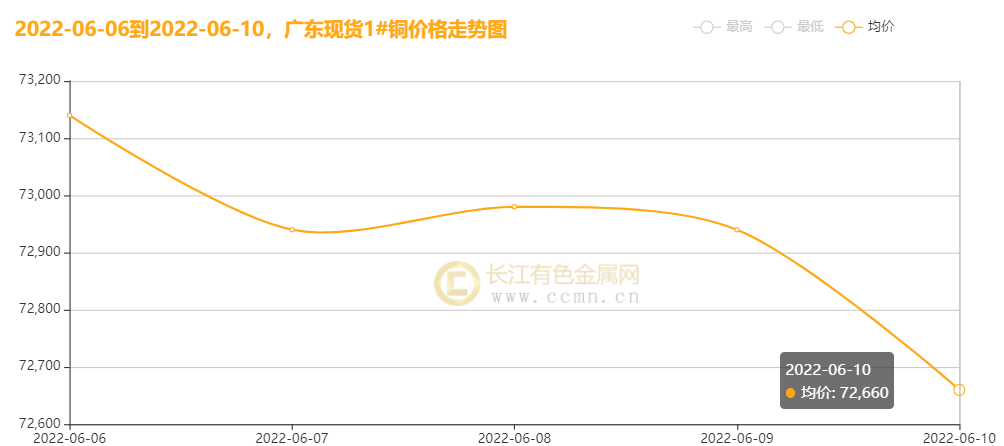

▲CCMN广东现货1#铜周走势图

6月10日当周,国内现货铜价震荡走弱。长江有色金属网数据显示,长江现货1#铜均价报73132元/吨,日均上涨32元/吨;此前一周均价报72650元/吨,同比上周上涨482元/吨,累积涨幅0.66%。广东现货1#铜均价报72932元/吨,日均上涨42元/吨,此前一周均价报72432.5元/吨,同比上周上涨499.5元/吨,累积涨幅0.69%。 二、本周国内外铜期货走势图:

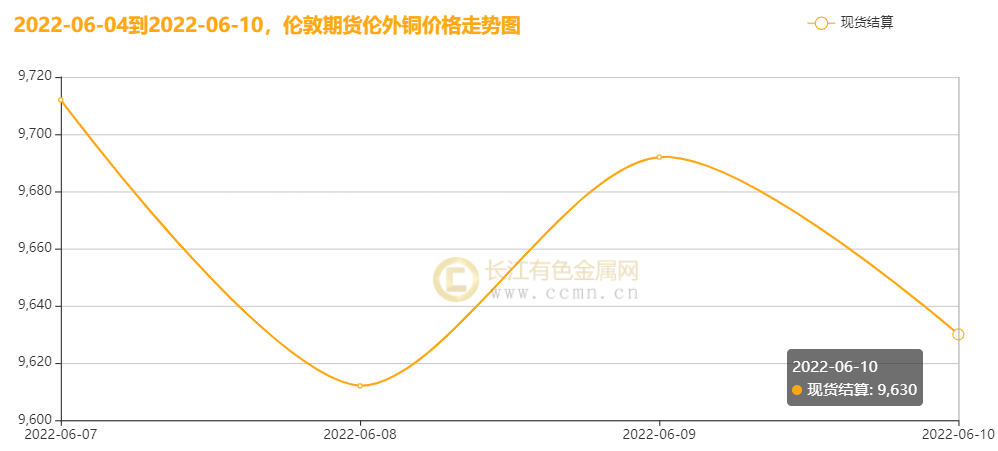

▲ CCMN伦铜周度走势图

CCMN数据显示,本周伦铜震荡起伏。前四个交易日LME期铜均价报9702.5美元/吨,日均上涨89美元/吨;上周均价报9494.67美元/吨,与上周均价相比上涨207.83美元/吨,涨幅2.19%。

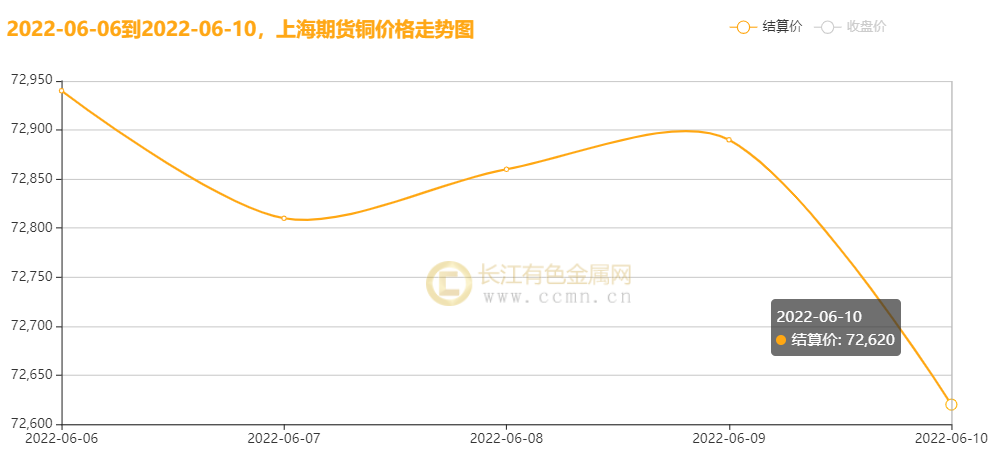

▲ CCMN沪铜周度走势图

长江有色金属网数据显示,本周沪铜高位回落。当前月合约周均结算价72824元/吨,日均上涨36元/吨;此前一周均价报72215元/吨,环比上涨0.84%。 三、国内外铜库存走势图:

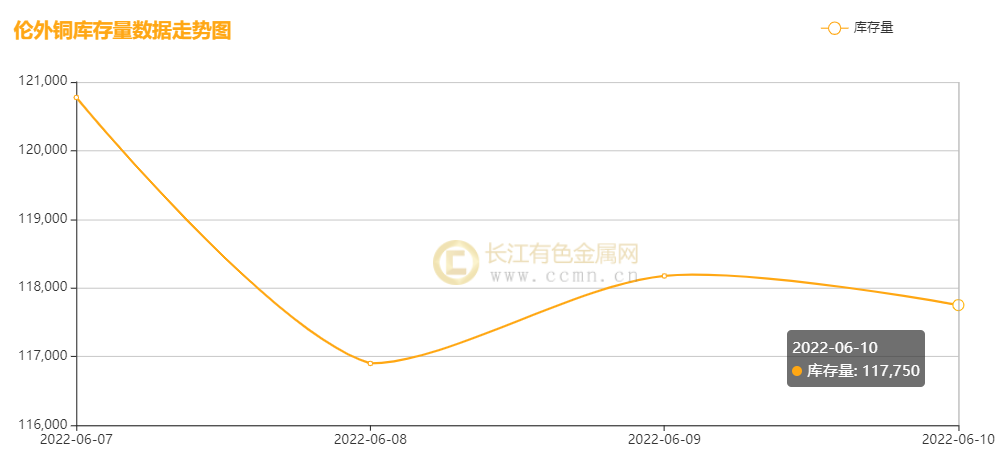

▲ CCMN伦铜库存周数据图

如上图所示,本周伦铜库存大幅下降,累积减少23225吨至117750吨,累积跌幅16.47%。

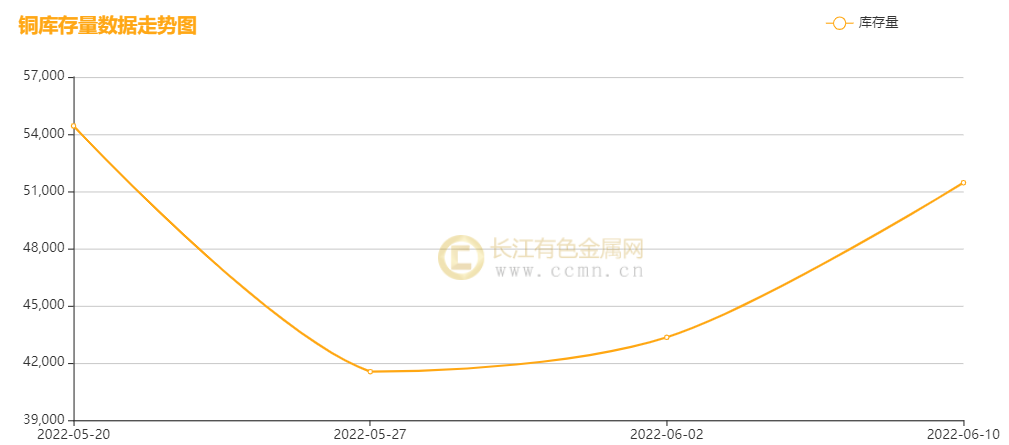

▲ CCMN沪铜库存周数据图

如上图所示,本周沪铜库存止降小幅上升,累积增加8106吨至51453吨,同比上周涨幅18.70%。 四、本周铜市场分析: 宏观消息面: 1、据国家统计局数据显示:5月份PPI上涨0.1%,涨幅比上月回落0.5个百分点。其中,生产资料价格上涨0.1%,涨幅回落0.7个百分点;生活资料价格上涨0.3%,涨幅扩大0.1个百分点。 2、乘联会:5月新能源乘用车零售销量达到36.0万辆,同比增长91.2%,环比增长26.9%,1-5月形成“W型”走势。1-5月新能源乘用车国内零售171.2万辆,同比增长119.5%。 3、调查显示,美联储6月、7月将各加息50个基点,年底前利率将升至2.50%-2.75%(与5月调查结果相同)。美国联邦基金利率预计将于2023年第二季度末达到3.00%—3.25%或更高。美联储在9月会议上加息50个基点的可能性为50%,11月为30%,12月为25%。美国CPI料在2022年平均上涨7.4%,2023年平均上涨3.2%(5月调查为7.1%和3.1%)。 4、【中汽协:5月份汽车销量同比下降12.6%】从中国汽车工业协会获悉,中国5月份汽车销量186.2万辆,同比下降12.6%,环比上涨57.6%。1-5月份累计汽车销量955.5万辆,同比下降12.2% 供应方面:南美铜矿抗议扰动不断升级,供应忧虑升温,国内进口窗口重新关闭,短期恐难以再有大量进口货源补充,且金川于月底进入检修期,铜精矿加工费小幅回落,不过山东地区冶炼企业复产带来供应端增量以及国内祥光方圆出铜后,供应将有所宽松。 需求方面:疫情后下游整体在稳步推进复工复产和稳增长政策逐步落地,经济呈现阶段性反弹信心逐步增强,不过下游消费恢复缓慢,整体表现疲乏,华东地区新订单疲弱,贸易商间无意追高,且房地产仍显低迷态势拖累铜金属需求,汽车产业虽有新能源汽车提振但仍显不足,表现不佳,总体看需求仍在弱修复,反弹沽空。 现货方面:市场观望情绪保持,贸易商间谨慎收货,接货商无力追涨,且入市积极性偏低,整体成交表现较为僵持,下游活跃度偏低,疲态尽显。 综合分析:美联储继续加息50个基点将延续至明年,推升了美元大幅走强,股市走弱,令市场避险情绪升温,且 全球经济增长被看衰,拖累整体市场行情,但国内5月贸易数据良好,新能源汽车表现亮眼,叠加低库存支撑以及稳增长政策托底,铜价下行不大,可弱现实仍难改,铜价呈现反复震荡行情。 五、本周国际财经热点: 国内财经: 1、【一汽解放:今年前5个月累计终端市场份额居行业榜首】今年前5个月,一汽解放累计终端市场份额达到25.1%,实现逆势上扬,位居行业榜首。其中,5月单月,公司终端市场份额达到26%,持续保持行业首位。(中证网) 2、【三变科技主变产品应用于我国首座潮光互补型光伏电站】从三变科技了解到,6月8日,国家能源集团龙源电力浙江温岭100MW潮光互补智能光伏发电项目竣工投产仪式举行,三变科技主变产品应用于电站核心系统。据了解,该电站是我国首个,也是目前唯一一个潮光互补智能光伏电站,总装机容量100兆瓦。(证券时报) 3、【青岛集成电路产业园总投资201亿元项目集中开工】6月9日上午,青岛集成电路产业园首批总投资201亿元的10个重点项目集中开工。青岛集成电路产业园是青岛市规划建设的首批市级高水平专业化产业园区,总规划用地面积约3000亩,将实施“六个一”工程,即一基地、一片区、一中心、一平台、一批项目、一流配套;2022年,建设“三千”园区:开工建设千亩产业园区,开工建设千亩人才社区,新增千名专业产业人才,全力招引领军企业和关键配套企业,实施重点突破、跨代赶超。 (大众日报) 4、乘联会:1-5月累计零售731.5万辆,同比下降12.8%,同比减少107万辆,其中4-5月同比下降86万辆影响较大。 国际财经: 1、澳新银行分析师David Plank上调了对澳联储加息的预期(此前预期为澳洲联储于7月加息25个基点,8月加息50个基点),他现在预计澳联储将在7月份加息50个基点、在8月份加息25个基点,但同时也不排除8月份再次加息50个基点的可能性。且澳洲联储可能会在今年11月前将现金利率提高到2.35%,并最终在2023年末或2024年初将现金利率提高到3%以上。 2、【特斯拉Model Y 即将在日本、澳大利亚等地开启交付】6月10日,从特斯拉方面获悉,特斯拉Model Y在日本、澳大利亚、新西兰、新加坡等亚太地区市场正式接受预订,并将于近期开启交付。据悉,该车型在官网上线后,立即引来预订热潮。据统计,在澳大利亚市场,新车上线1.5小时后便已售出4000单。据全国乘用车市场信息联席会近期发布的数据,今年5月,已有22340辆中国制造特斯拉销往澳大利亚、日本以及欧洲等国家和地区。 (证券时报) 3、【菲律宾环球电信拟以15亿美元价格出售6000座信号塔】据知情人士透露,菲律宾环球电信正在权衡出售其电信塔投资组合的一半左右,这笔交易的价值可能高达15亿美元,公司正在与顾问合作处理约6000座电信塔楼的交易。 4、【一汽-大众汽车有限公司召回2206台进口奥迪A8L汽车】一汽-大众汽车有限公司日前根据《缺陷汽车产品召回管理条例》和《缺陷汽车产品召回管理条例实施办法》的要求,向国家市场监督管理总局备案了召回计划。自即日起,召回生产日期标注为2022年1月7日至2022年2月22日期间的部分进口奥迪A8L系列汽车,共计2206台。本次召回范围内的车辆由于生产原因,车辆铭牌及随车相关文件上有关生产日期的信息与车辆识别代号VIN中表征车型年份的信息不一致。 六、本周铜行业要闻: 1、智利央行周二表示,世界第一大铜生产国智利5月份的铜出口金额达37.6亿美元,同比下降18.3%。尽管铜出口下降,但是5月份智利依然实现了8.51亿美元的贸易顺差,其中出口增长19.2%,达到92.9亿美元;进口增长25.7%,达到84.4亿美元。 2、6月7日消息,赞比亚的康科拉铜矿(Konkola,简称KCM)临时清算人席琳·奈尔表示,该公司将任命一名顾问,帮助寻找愿意投资该矿扩建项目的股权投资者。奈尔称,被邀请提交建议担任顾问的公司包括花旗投资银行集团、渣打银行、美银美林、罗斯柴尔德、兰特商业银行和InvestEcon。目前已经启动为康科拉铜矿寻找战略投资者的工作。奈尔还宣布恢复KCM一个露天矿的采矿作业,KCM计划花费1700万美元对年产31.1万吨铜的Nchanga冶炼厂进行年度维修。 3、【Anglo American:秘鲁Quellaveco铜矿首批矿石运往加工厂】据悉,6月9日,Anglo American已将首批矿石卸载到秘鲁Quellaveco铜矿项目的粗碎机并进行投产前调试测试,意味着Quellaveco铜矿投产在即。 4、【秘鲁社区允许Las Bambas铜矿在关闭51天后重新启动】外电6月9日消息,一群秘鲁土著社区6月9日表示,他们将解除对MMG Ltd的Las Bambas铜矿的抗议,该铜矿已经被迫使停运超过50多天,这是该矿历史上最长的一次。这场由富埃拉班巴 (Fuerabamba) 和万翠雷 (Huancuire) 社区发起的抗议活动给Las Bambas铜矿造成了迄今为止最严重的危机,该矿以经常发生的社会冲突而闻名。 七、后市展望: 全球处在高通胀经济环境,欧美主要发达国家采取收紧货币政策,欧洲央行即将开启加息25基点,且宣布结束量化宽松货币政策,大幅上调通胀预期,欧元下跌美元走强,整个有色市场承压运行。国际市场流通性收缩前景压制铜价上行,且世行下调经济增长预期,打压经济前景,推高避险情绪。 总结,宏观氛围整体偏稳,虽海外收缩预期不断加紧,美元及美债双双走强,对铜价构成压制,但国内积极政策不断出台鼓舞市场人气,疫情好转对下游消费复苏预期增强,且整体库存偏低,对价格形成支撑。不过弱现实持续压制下游成交,整体需求面表现依然乏力,铜价短期可能延续区间波动,中期看仍需等待铜需求的改善,以及仍受新能源需求的支撑,操作上建议谨慎做多。建议关注国内疫情、现货需求状况、铜下游开工、库存状况。(以上观点仅供参考,不作为入市依据) |

|

|  |

|

微信:

微信:

发表于 2022-6-11 06:06

|

发表于 2022-6-11 06:06

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html