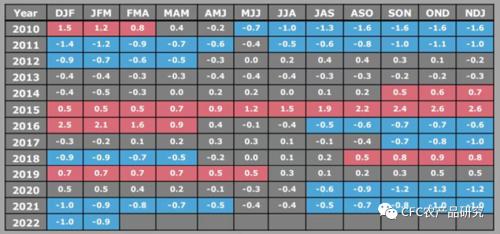

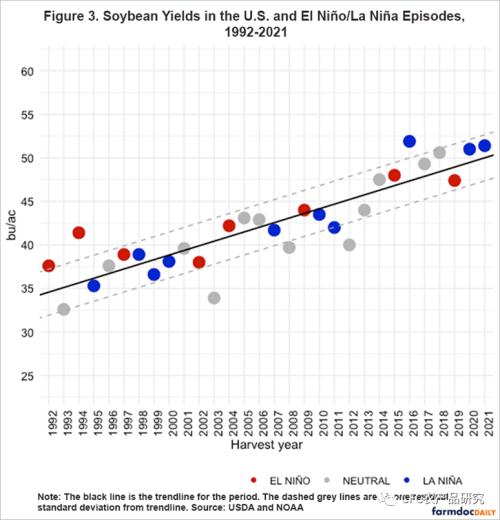

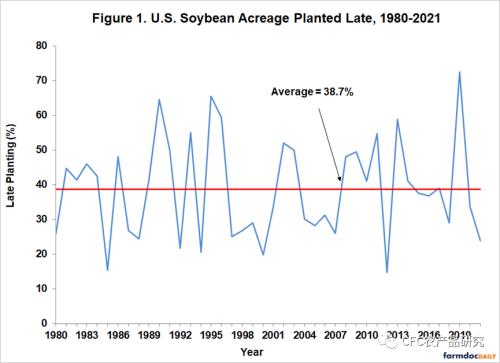

市场正形成了关于重视现实的交易模式,正如从印尼解禁出口预期后从11200上涨到12100的P2209,又如在4050止跌的M2209,跟预期的宽松相比,现实的紧缺更被市场关注。在夏季担忧彻底解除之前,趋势性看空都显得过于左侧。而多头在天气翻牌之前往新高突破又显得不合时宜。  数据来源:WIND,CFC农产品(6.65 +1.68%,诊股)研究 市场正形成一种短暂的交易风格:在消息空窗期,相对价值的交易或产业链利润的重新分配展开。这主要体现为美豆/美玉米价差的修复和美豆压榨利润的去化,体现成空玉米-多大豆和多大豆-空油粕的套利组合。在笔者的经验里,这种套利类交易的展开有倾向转化为见顶信号,但仍然有待观察。本文还将讨论拉尼娜气候和延迟种植对大豆单产的影响。 这将是二十年来第一次出现连续三年的拉尼娜 国际长期预测模型暗示,今年可能会连续第三次出现拉尼娜现象。连续两年出现拉尼娜现象并不罕见,但已经足以让巴西出现100多年以来的最严峻干旱,那连续三年拉尼娜事件会发生什么。这样的潘多拉式的天气变局已经展开,而我们对蝴蝶效应的后续演变很可能一无所知。 过去两年,太平洋(2.76 +0.73%,诊股)一直处于拉尼娜阶段。第一次发生在2020年8月下旬至2021年4月。随后是当前的拉尼娜现象,它始于2021年8月,目前仍在进行中。根据气候预测中心(CPC/IRI)5月12日发布的官方概率厄尔尼诺-南方涛动(ENSO)展望,拉尼娜现象有望持续到北半球夏季(2022年7月至9月有59%的可能性),也有可能持续到南半球夏季(2022年12月至2023年2月有57%的可能性)。如果发生,这将是二十年来第一次出现连续三年的拉尼娜。  数据来源:NOAA,CFC农产品研究 大气环流异常、海气相互作用、水汽输送异常及高压控制是引致极端干旱的重要原因,所谓研究即是抓最深层次的变量,至于陆地干旱系统即是季风和暖流变化。在2010—2012年发生了2次拉尼娜事件,第一次拉尼娜事件开始于2010年7月,到2011年4月结束,其峰值强度绝对值达1.5,是一次中等强度的拉尼娜事件;第二次拉尼娜事件从2011年9月持续到2012年2月,其峰值强度绝对值为1,是一次强度较弱的拉尼娜事件。 此外,2021年这2次拉尼娜事件的中断期,Nino3.4指数始终在零以下波动,暖水只出现在赤道东太平洋较小范围内,而赤道中太平洋仍为冷水覆盖,表明2次拉尼娜事件并非严格意义上中断。 而这些特征与2020-2022年至今雷同。由于拉尼娜事件的出现,赤道中东太平洋长时间处于冷水控制下,使得大气产生持续的下沉运动,导致热带、副热带地区大气环流系统发生变化。这将引致super plus 版的沃克环流。 Iizumi等人(2014年)估计了ENSO对主要农产品产量的世界水平影响。他们报告称,厄尔尼诺可能会使全球大豆平均产量提高2%至5%。相反,在拉尼娜年份,全球大豆平均产量往往低于预期。  晚播水平的增加不太可能大到足以下调2022年美国大豆平均产量预测 明尼苏达州、北达科他州和南达科他州等中西部地区的大豆种植尤其滞后。美国各地不同年份和不同地点的大豆种植日期研究结果各不相同,但证据表明,在5月1日或之前种植通常与更高的产量有关。DeBruin和Pederson (2008年)在这方面为爱荷华州提供了广泛引用的证据,并强调了20世纪80年代和90年代的早期研究,这些研究表明在美国中西部地区早期种植大豆的好处。早期种植的好处不仅限于中西部地区 1980-2021年间,大豆晚播率为39.2%,大部分观测值在20%至50%之间,大豆的平均晚播水平为38.7%,远高于玉米的17.6%。  根据Scott Irwin的研究发现,晚播和大豆产量偏离趋势总体呈负相关。具体来说,晚播每增加10%,美国大豆平均产量每英亩减少0.5蒲式耳。这意味着当晚播期为零时,大豆产量高于趋势水平的增幅为1.9蒲式耳,也就是说早期种植对美国大豆平均产量有明显裨益。2019年72%的晚播水平导致美国大豆平均产量低于趋势水平1.6蒲式耳。 结果表明,晚播增加10%会使美国大豆平均产量每英亩减少约0.5蒲式耳。总体而言,晚播的影响相当温和,导致全国大豆产量在大多数年份偏离趋势不超过1蒲式耳。根据美国农业部的最新种植进度数据,今年晚些时候(5月25日之后)美国大豆种植面积似乎将略高于平均水平。从目前的的局面上看,晚播水平的增加不太可能大到足以下调2022年美国大豆平均产量预测。 边际性变化: 基差成交放量阶段性提振行情预期。在此前的报告中,我们曾充分论述7-8月我国的船期购买进度显著低于预期,而背后的原因是持续偏低的榨利水平,这在国内基差走弱后显得更加突出。但在基差大幅回调后,油厂均开始试探性销售今年7-9月基差,并在有利可图的局面下开启23 年 5-9 月的基差抛售,并获得市场强烈响应。我的农产品网数据显示,本周基差实现成交129万吨。 本周玉米带偏湿,或进一步延缓美豆种植进度。喀斯喀特山脉和落基山脉北部的部分地区将出现高海拔降雪。在红河谷和邻近地区,即将到来的降水可能会导致新一轮的播种工作延误。相反,在接下来的5天里,从加利福尼亚到密西西比河下游的大部分地区将会是干燥的天气。 进口大豆拍卖成交回暖,本周进口大豆拍卖成交率为今年9次拍卖的次高水平,侧面印证了压榨厂对后面2个月的进口大豆供应偏紧的认识。 观点:策略上,我们理解天气翻牌前多头氛围持续,做空仍旧较为左侧,但上方的想象力仍旧需要天气或突发事件打开。高波动率市场的应对要求的不是边际性消息的认知,而是长期矛盾的坚持,以及赔率意识。 长期看,阅读和学习的目的是减少偏见,迭代认知,并通过“辩论,争锋,退却和进步”的过程去形成一套高度认可的研究评价标准,而且这套标准也并非僵化,而是可以迎接崭新的声音。 参考资料: Scott Irwin,What Do We Know About the Impact ofLate Planting on U.S. Average Soybean Yield?,Departmentof Agricultural and Consumer Economics,University ofIllinois,May 25, 2022,farmdocdaily Silvina Cabrini,Third Consecutive La Niña? What to Expect fromSoybean Yields in the United States, Brazil and Argentina,National Institute of AgriculturalTechnology (INTA) Argentina,Department of Agriculturaland Consumer Economics University of Illinois |

|

|  |

|

微信:

微信:

发表于 2022-5-31 11:46

|

发表于 2022-5-31 11:46

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。