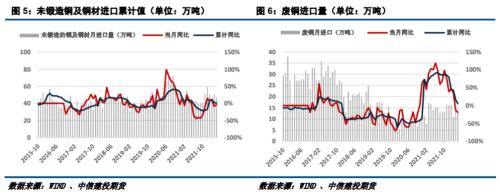

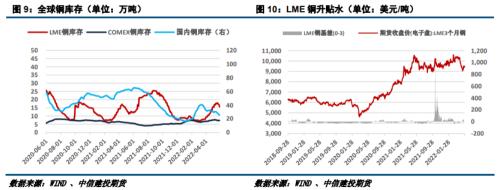

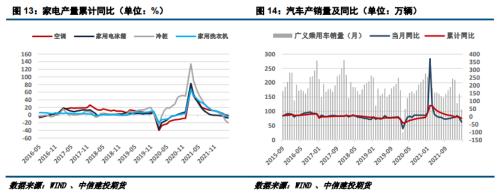

摘要 观点: 海外经济形势面临经济下行和货币紧缩的糟糕组合,欧洲将加快推进加息,美联储缩表计划落地,而5月经济指标回落,PMI显著下行,通胀压力则仍未看到缓解的迹象,短期内宏观局势依然不容乐观; 国内方面,经济下行压力大,房地产市场底未出现,不过考虑到疫情形势缓和,消费刺激和复工复产有望提振需求,在铜库存整体处在低位的状态下,将对铜价有提振; 数据显示,过去一周上期所和LME库存均有明显回落,伴随需求回暖,去库大概率贯穿6月,因而对铜价不必太悲观。 综合来看,宏观经济指引铜价下行,但复工复产和库存变化则对铜价形成支撑,在经济尚未崩溃的情况下,6月铜价存在较大反弹可能性。 策略建议: 72000元/吨以下可考虑逢低买入CU2207合约,轻仓押注反弹。 不确定性风险: 新冠疫情恶化、货币紧缩超预期、经济下行超预期 一 行情回顾 2022年5月,铜价整体上是呈V形走势,中旬沪铜最低逼近70000元/吨,伦铜跌破9000美元/吨,随后反弹,伦铜回升至9500美元附近,沪铜反弹至71000-72000元/吨区间。 二 宏观层面影响分析 海外: 美联储5月议息会议宣布加息50个基点,将联邦基金利率目标区间提升至0.75%-1%,同时公布未来缩表路径,从6月1日开始以每月475亿美元的步伐缩表,资产负债表削减上限为300亿美元的国债,和175亿美元的抵押贷款支持证券(MBS)。 就业方面, 美国劳工统计局数据显示,美国4月非农就业人口增加42.8万人,好于市场预期的38万人,但创2021年9月以来最小增幅。4月美国失业率录得3.6%维持不变,好于市场预期的3.5%,前值为3.6%。整体数据与2020年2月疫情前水平基本持平。此外,美国4月非农时薪涨幅不及预期。美国4月ADP就业人数录得增加24.7万人,创2020年4月以来最小就业人数增幅。ADP首席经济学家表示,4月份,随着经济接近充分就业,美国劳动力市场复苏显示出放缓的迹象。美国5月14日当周首次申请失业救济人数激增至21.8万人,超过20万人的市场预期,升至1月中旬来近四个月最高水平。 通胀方面,通胀高压态势仍未显缓解,美国4月CPI涨幅仍超出市场预期,美联储大幅加息压力有增无减。美国劳工部公布数据显示,美国4月CPI同比上涨8.3%,较3月的8.5%涨幅有所回落,但仍高于市场预期的8.1%,并继续处于40年来高位附近。美国4月PCE物价指数同比增长6.3%,预期值为6.2%,前值6.6%。这也是该指标自2020年11月以来的最小增幅。4月份通胀放缓主要是汽油和其他能源价格下跌推动的。天然气价格在俄乌危机后的2月和3月飙升,但最近几周它们再次上涨,这可能会推动5月份的通胀指标回升。近几个月来,食品价格也迅速上涨。 市场景气方面,美国4月ISM制造业PMI录得55.4,创2020年9月以来新低,显著不及预期的57.6。报告的基本细节表明,商品需求略有下降,但采购经理继续将原因归咎于供应链的不正常。美国4月ISM非制造业增长意外放缓,其中就业指数年内第二次收缩,而投入品价格指数飙升至创纪录高位。分析称,ISM非制造业数据出人意料的放缓可能反映了持续的供应限制。 政策方面,美联储会议纪要显示所有参加美联储5月3-4日政策会议的决策者都支持加息50个基点,以对抗通胀。他们一致认为,通胀已成为美国经济表现的一个关键威胁,且如果美联储不采取行动,通胀可能会进一步攀升。美联储5月将指标隔夜利率上调50个基点,为20多年来首次。会议记录显示,美联储面临的难题是,如何在不导致衰退或失业率大幅提高的情况下,用最好的方式推动通胀回落。。 欧洲方面,英国央行再度加息25个基点至1%,自去年12月以来,英国央行已连续加息四次。至此,英国利率已升至2009年以来的最高水平。英国央行还表示,将考虑开始积极出售QE政策下购买的债券,这是10年前启动QE政策以来的一个里程碑。从英国央行的表态来看,“滞胀”已经不可避免,英国央行也由此成为全球主要央行中对经济前景最悲观的央行。 国内: 1—4月份,全国.规模以上工业企业实现利润总额26582.3亿元,同比增长3.5。规模以上工业企业中,国有控股企业实现利润总额9219.5亿元,同比增长13.9%;股份制企业实现利润总额19961.5亿元,增长10.7%;外商及港澳台商投资企业实现利润总额6030.6亿元,下降16.2%;私营企业实现利润总额7651.4亿元,下降0.6%。 国务院常务会议:确定6方面33项措施——宏观政策组合拳发力稳增长 稳市场主体稳就业:大力纾解企业特别是小微企业困难,着力稳市场主体稳就业。比如,明确在更多行业实施存量和增量全额留抵退税,增加退税1400多亿元,全年退减税总量2.64万亿元;将中小微企业、个体工商户和5个特困行业缓缴养老等3项社保费政策延至年底,并扩围至其他特困行业,预计今年缓缴3200亿元。 货币政策增量加码:将今年普惠小微贷款支持工具额度和支持比例增加一倍;对中小微企业和个体工商户贷款、货车车贷、暂时遇困个人房贷消费贷,支持银行年内延期还本付息等。 据测算,普惠小微贷款支持工具额度和支持比例增加一倍,意味着此前的400亿元额度将增至800亿元,对金融机构延期贷款本金的激励比例也由1%增至2%,将有效推动小微企业贷款延期。 国家能源局:1~4月全社会用电量同比增长3.4% 4月份,全社会用电量6362亿千瓦时,同比下降1.3%。分产业看,第一产业用电量78亿千瓦时,同比增长5.5%;第二产业用电量4468亿千瓦时,同比下降1.4%;第三产业用电量979亿千瓦时,同比下降6.8%;城乡居民生活用电量837亿千瓦时,同比增长5.5%。 国务院新闻办:前四月全国社会物流总额106.2万亿元 1至4月份,全国社会物流总额106.2万亿元,按可比价格计算,同比增长3.6%。从规模看,社会物流总额超过百万亿元,超大市场规模优势依然较为明显,物流需求依托我国完备的产业体系,仍然保持扩张态势。 工业品物流受到较大冲击。4月份,工业品物流总额同比下降2.9%,为2020年3月以来的首次回落。尽管当月工业物流降幅明显,但累计指标仍保持了4.0%的平稳增长,显示工业物流总体韧性依然较强,长期向好的发展势头有望延续。 三 基本面回顾与展望 3.1 疫情影响生产,未来有望恢复较快增长状态  从数据来看,国内精炼铜生产增长放缓,1-4月同比增加4.4%,且4月增速为-1%。从铜矿粗炼费用来看,5月初以来TC/RC回落,或意味着冶炼产能和铜矿供给转向宽松。4月精铜产量增速放缓主因是上海疫情对进口的影响,随着疫情影响减弱和高铜价的刺激下,铜矿供应预计将持续恢复,供应端在2022年将保持向上趋势。 3.2、进口有望在6月份迎来修复 2022年4月,受疫情影响,铜矿进口下滑,1-4月累计增长4.63%,增速继续放缓;铜及铜材方面,同样是受疫情影响,进口同比减少,1-4月累计增长0.94%,其中,精炼铜进口累计减少2.9%,3-4月连续两个月收缩;废铜方面,4月进口减少19.2%,降幅较3月份进一步扩大,1-4累计增速降至5.1%。我们认为,过去一段时间进口受限导致国内供应减少,主因是上海疫情管控措施所致,但随着国内疫情形势好转,且进口保持盈利状态,进口铜将会大量涌入,预计供需局部失衡的状态将扭转,内强外弱状态也有望改变。    3.3复工复产兑现,铜库存开始去化 国内疫情发生后,进口中断,因而导致LME库存持续积累,而国内在供需双弱和物流中断的情况下,供需面临局部失衡。5月底,随着国内疫情形势缓和,复工复产兑现,铜库存开始去化,过去一周上期所和LME库存均持续降低。随着复工复产进一步推进,库存有望持续下行,对铜价形成支撑。  3.4 6月需求端或有回暖 受疫情影响,金三银四旺季需求不及预期,但预计随着疫情缓和,国内会迎来复产赶工期,需求有望迎来一次爆发,尤其是房地产和基建等工程端和汽车等制造端。华东地区是重要的汽车制造业地区,预计随着产业复工,原材料端会迎来一次补库,提振需求。不过,房地产市场底未出现,施工竣工难有大的改善,电力基建方面同样是难有大的增幅。因此,6月份需求虽有回暖,但预计空间不会太大,因而不宜对铜价过度乐观。   |

|

|  |

|

微信:

微信:

发表于 2022-5-31 11:44

|

发表于 2022-5-31 11:44

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。