农产品集购网特约撰稿

印度21/22榨季食糖生产创纪录

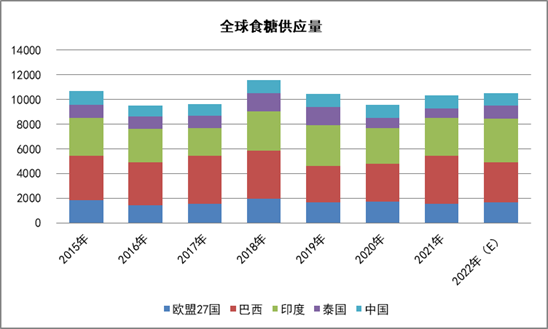

印度在全球食糖产业链上占据重要地位,尤其在供应端,从15年至今的全球食糖主要产区的供应水平来看,常年处于前三的位置,而今年2022年,更是由于巴西地区的减产以及相应的印度方面的增产,印度在2022年很有希望超越巴西成为全球食糖产量的头把交椅。因此印度食糖的产量以及相应的出口政策都会对全球的食糖供应产生影响,进而反馈到国际原糖价格上。之前印度政府通过对于出口食糖进行补贴来刺激印度食糖的出口,不过随着近年来国际糖价持续高位,印度政府也取消了出口补贴,印度食糖正以迅猛的势头出口至全球。最新数据显示,截至5月中旬,印度仍有超过100家糖厂正在生产,上榨季同期仍在生产的糖厂不足50家,产糖方面,截至5月中旬,印度本榨季已经生产了3488万吨食糖,ISMA预计本榨季的出口量将超过900万吨,而上榨季的出口量仅为719万吨。本榨季印度方面增产幅度较大,同时泰国方面较上榨季也有300万吨左右的增产,结合印度食糖平衡表数据以及其他产区的数据,22年供应量有望超越21年,同时印度方面今年的出口数据也创造了历史记录,使得全球食糖供应端存在较大的压力。  图1 全球食糖主要供应地区

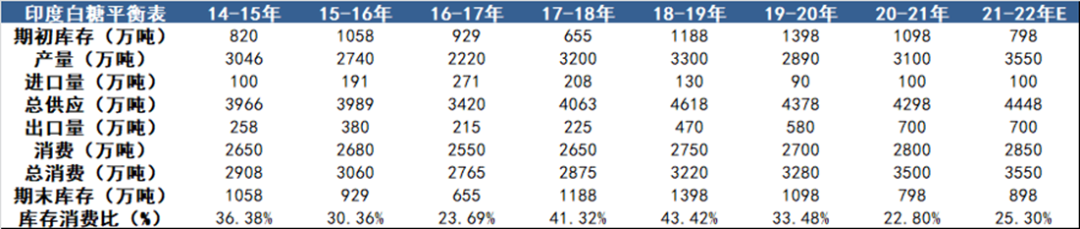

表1 印度食糖供需平衡表

印度本榨季生产仍在继续, 天气情况适宜生产

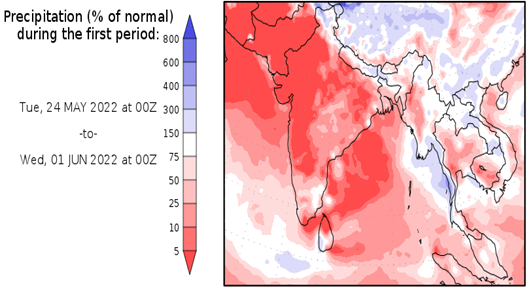

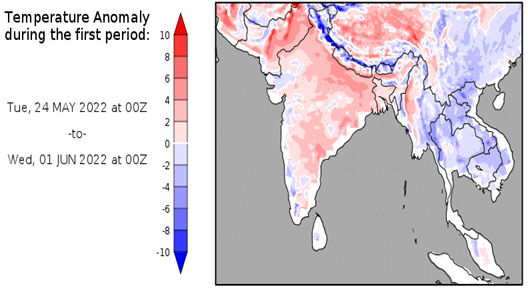

印度榨季一般从前一年的10月份开始生产并持续到翌年的8月左右,不过大部分糖厂将会在5月底6月初结束生产,前文已经提到,相对于上榨季,本榨季印度的大规模生产仍在继续,印度甘蔗的主要种植区域主要分布在北部的北方帮、中部地区的马邦以及位于马邦南部的卡纳塔克邦,如下图2、3的天气情况所示,上述主产区的天气情况在五月底前将会维持少量降雨与相对较高温,这种天气情况较为适合食糖生产,因此本榨季印度食糖的产量有望继续增加,目前最新预测数据为3550万吨。  图2 印度近期降雨量

图3 印度近期气温

未来全球食糖供应增加

在年初,供需平衡表预测时,当时对于印度方面的产量预测较上榨季增长200万吨至3300万吨;泰国方面,受到干旱情况缓解的影响,产量回升150-200万吨至900万吨;巴西方面,新榨季鉴于甘蔗的产量有所恢复,产量恢复至3400万吨;欧盟期初产量预估为1660万吨;我国由于甜菜的减产造成整体产量下调50万吨至1010万吨。不过经过时间的验证,最新的预测数据:印度目前产量3550万吨,较上榨季上涨450万吨;泰国方面预计产量1050万吨,较上榨季上涨350万吨;巴西受到制糖比下调的制约,产糖量预测仅较上榨季小幅上调100万吨至3350万吨;欧盟由于甜菜种植小幅减少,产量小幅下调至1630;美国产量小幅下调5万吨至923万吨;我国由于受到疫情以及天气情况的影响,预估产量下调至980万吨。整体看来,全球主要产区产量上调幅度较大而减产情况较小,整体的食糖供应量较之前有所增加。

食糖供应上涨对于糖价的影响

单从产量上升的角度看,全球食糖供应回升确实对于原糖价格有下行压力,截至本文写作时,国际原糖主力合约维持19-20美分的区间,产区增产在前期盘面上已经阶段性反映出来,对于糖价走势的分析除了要考虑基本面供需情况之外,还要对原糖的能源属性加以讨论,能源市场在北半球逐步进入夏季后即将进入消费旺季,能源价格虽然面临委内瑞拉以及伊朗原油回归市场的打压,不过在俄罗斯原油断供以及OPEC供应增长缓慢下,布伦特原油价格始终坚挺,维持100-110美元的价格区间,对于原糖价格支撑效果明显,巴西4月份开始的22-23榨季的食糖产量在能源价格高企的情况下明显收缩,目前预测甘蔗用于制糖的比例预计为40.9%低于去年同期的46%,如果按照制糖比每下降1个百分点,原糖产量下降70万吨来计算,如果制糖比始终处于40%左右,那么巴西22/23榨季的最终产量有可能不及上榨季的3250万吨。结合供需以及能源价格综合判断,原糖价格在全球主要产区增产的情况下,价格区间内为18-21美分。(农产品集购网特约撰稿,作者:万承植,转载请注明来源,否则将依法追责。) |

|

|  |

|

微信:

微信:

发表于 2022-5-25 17:01

|

发表于 2022-5-25 17:01

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html