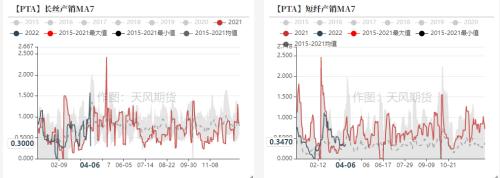

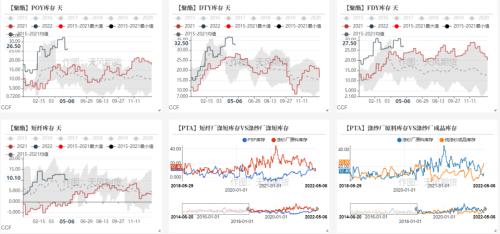

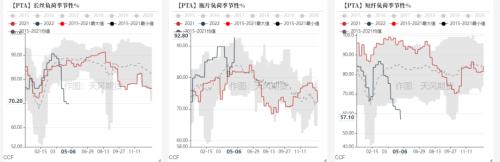

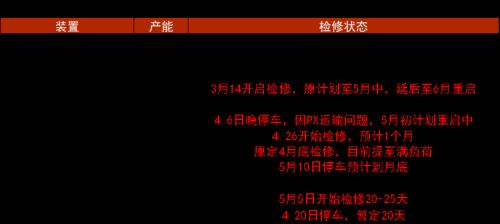

观点小结:PTA 核心观点:中性需求恢复较慢,PTA检修边际下降,汇率贬值PTA利润压缩明显,短期格局有转差预期,建议9-1正套逐步平仓。 现货:谨慎偏强现货市场商谈气氛一般,基差偏强,5月货源在05+90-95附近商谈成交。 装置变动:中性装置变动不大,大化开启检修,新材料1期满负荷,计划内检修执行。 下游需求:偏空织造负荷持稳,聚酯负荷维持8成偏低水平,聚酯负荷回升偏慢。 供需平衡:中性4月供需维持偏紧,5月预计小幅累库,6月累库或增加,平衡边际有所转差。 加工利润:中性PX偏紧,PXN价差维持300美元偏强,汇率贬值PTA加工费压缩100-200元附近偏低,TA格局也有所走弱。 观点小结:MEG 核心观点:中性短期驱动装置检修,乙二醇累库格局,震荡磨底阶段。 现货:偏空基差偏弱,市场买气一般。目前现货基差在09合约贴水140-155元/吨附近。 装置变动:谨慎偏多主流供应检修偏高,煤制装置检修增加,供应边际改善。 进口:谨慎偏多5月到港量边际下降,提货边际回升,关注到港的持续性。 下游需求:偏空聚酯库存压力仍大,负荷回升偏慢,物流有所恢复,提货边际改善。 供需平衡:中性4月累库偏高,5-6月产量与进口边际预期下,供需改善小幅改善,但仍维持累库格局 加工利润:偏多国内主流工艺利润仍亏损严重。 织造负荷小幅回升 终端小幅改善 终端织造开工整体持稳回升,加弹开工率72%,织造开工58%,印染开工率回升至75%。 终端订单小幅改善,织机开工率边际回升,原料备货增加,成品库存压力维持偏高。亚运会延期,预计提前备货需求降低,关注6月后外需订单情况。   数据来源:CCF,天风期货研究所 聚酯供应回升偏慢 截止5月6日,聚酯周均开工率80.4%附近,节后聚酯加权库存维持24.6天,加权利润修复至100元偏上。 近期江阴封控加严,聚酯负荷维持8成附近,开工率回升较慢;目前库存维持高位,假期前后产销放量,节后聚酯价格抬升,下游维持刚需采购,库存持稳,聚酯利润小幅修复。当前聚酯面临的主要问题是库存压力偏高。   数据来源:CCF,天风期货研究所 聚酯库存小幅回落 截止6日,POY、DTY、FDY和短纤权益库存分别为26.5、32.5、27.5和10.1天,环比持稳。当前聚酯库存压力维持高位。  数据来源:CCF,天风期货研究所 聚酯利润修复 聚酯节前促销,节后价格抬升,利润小幅修复。  数据来源:CCF,天风期货研究所 聚酯开工评估 聚酯5月开工率暂时预估83%左右(环比下降2%),6月开工预估87%左右。 江阴地区封控加严,短纤受影响偏大,开工率下降较多,长丝负荷维持偏低,预计5月上半月维持8成负荷,下半月负荷逐步回升至87%左右。  数据来源:CCF,天风期货研究所 PTA供需存走弱压力 PTA后续计划检修量下降 装置动态,大化10号开启检修,新材料1期满负荷,晟达预计月中重启,扬子石化延后至6月重启。 5月计划内装置陆续检修,6月目前明确公布装置检修不多。   数据来源:天风期货研究所 PTA仓单维持偏低 仓单数量方面,PTA仓单持续维持偏低,截止5月10日郑商所PTA仓单3.1万张。  数据来源:杭州忠朴,郑商所,天风期货研究所 PTA平衡表 4月供需来看,PTA产量442万吨(开工率83.6%),聚酯产量462万吨(开工率83.6%),其他领域消耗19万吨,出口预估30万吨,4月PTA预计小幅去库2万吨,维持紧平衡状态 平衡表来看,5月装置按计划检修,聚酯开工回升较慢预估83%左右,5月PTA预计小幅累库平衡表,6月目前公布检修不多预计累库压力加大,边际有走弱迹象。  数据来源:天风期货研究所 PX格局偏紧 装置动态,海南炼化重启延后,东营炼化5月中计划重启,其他装置变动不大;外盘方面,马来西亚一套装置重启。亚洲成品油效益偏高,重整油调油增加,PX产出来维持偏紧。 新装置方面,九江预计6月出现产品,富海和盛虹预计3-4季度。   数据来源:CCF,天风期货研究所 估值上,PXN偏强,汇率蚕食PTA加工费 产业链价差方面,PX加工差290+美元/吨左右偏强,PTA加工差压缩至100-200元偏低附近,PTA边际成本在400-550附近。 芳烃调油利润偏高,国内PX装置检修维持高位,PX产出下降,PXN持续维持偏高。 PTA现货端库存不高,但边际检修下降后供需面存累库压力,边际走弱,加工费在汇率贬值和格局逐步变化下压缩明显。 短期新装置投产前PXN预计维持偏强,PTA加工费压缩后关注向上游负反馈的情况。   数据来源:天风期货研究所 乙二醇小幅改善 国内负荷继续边际下降 根据CCF,截止5月6日乙二醇周均总负荷59.72%,其中煤制负荷达到57.4%。目前乙二醇负荷边际下降,煤制负荷小幅下降。  数据来源:CCF,天风期货研究所 关注国内供应端改善的持续性 装置动态,煤制装置边际变化偏多,黔西煤化工、易高煤化工开启检修,湖北三宁降负,广西华谊延长检修;荣信重启,神华延后检修。 主流供应商浙石化、卫星降负停车,恒力有检修计划,供应端主流装置检修带来小幅改善。   数据来源:CCF,天风期货研究所 新装置出料中 新装置动态方面,哈密广汇负荷提升至8-9成,美锦提负荷至4-5成。  数据来源:CCF,天风期货研究所 主流工艺维持亏损 乙二醇国内主流工艺利润维持亏损状态。 备注:煤制工艺的成本单耗按照4个褐煤+2个动力煤+1700(固定成本)----完全成本  数据来源:天风期货研究所 进口偏高,存下降预期 从外盘检修情况来看,台湾2套装置延后重启,美国83万吨的装置临时停车,3-4月海外检修维持高位,预计5-6月进口存边际下降可能。 从实际到港来看4月进口预估维持偏高65万吨靠上,5-6月进口量暂时评估60万吨。  港口到港下降 从到港量来看,上周预计到港6.9万吨,实际到港7.4万吨,实际到港不高,但港口提货受到影响,港口库存小幅回升。 截止9日,华东主港地区MEG港口库存约118.3万吨,环比增加0.8万吨。绝对库存仍然偏高。 5.9-5.16(7天),预计到货总量在11.4万吨附近,提货有所恢复,到港量中性偏低,乙二醇库存持稳或小幅回落。     数据来源:CCF,天风期货研究所 乙二醇平衡表 4月平衡,乙二醇产量118万吨,进口预估67万吨,聚酯开工83.6%左右,平衡表预计累库18万吨,累库压力偏大, 5月来看供应端预计持续改善,产量和进口量小幅下降,聚酯需求预计83%左右,聚酯需求改善有限,5-6月预计维持小幅累库状态。 后续来看,乙二醇累库压力偏高,短期受装置检修增加影响盘面反弹较多,但低估值尚未引起供应端的大幅改善,反弹高度或有限。后续关注供应是否进一步减产或需求物流修复解决高库存的压力。  数据来源:CCF,天风期货研究所 价差结构 PTA基差月差持稳偏强  乙二醇基差偏弱  远期结构   数据来源:郑商所,大商所,新交所,天风期货研究所 |

|

|  |

|

微信:

微信:

发表于 2022-5-12 16:59

|

发表于 2022-5-12 16:59

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。