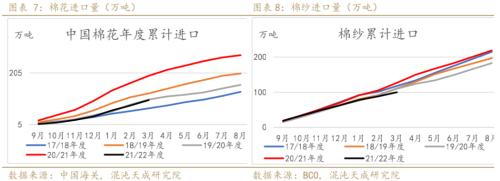

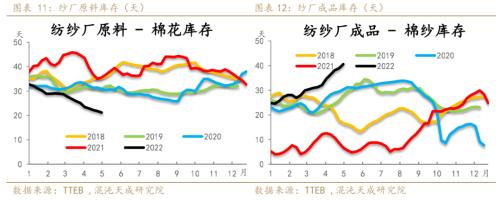

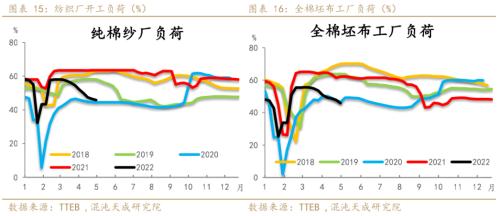

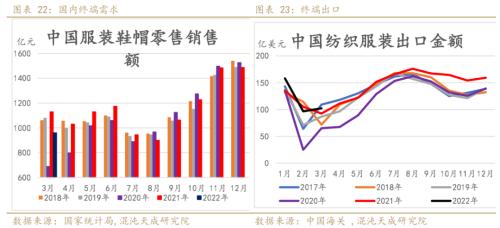

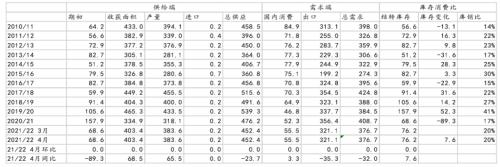

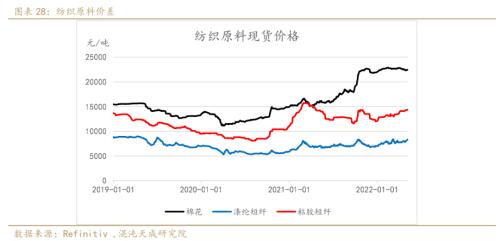

观点概述: 供应:2021/22年度,全国产量定产,公检量为542.57万吨。略超预期,销售进度约50%,远不及去年同期;美棉上市基本完成,预期产量已经达到。USDA4月报告仅产量基本不变,因没有下调印度产量略超预期;主要国家需求下调中国1.3%,导致全球下调0.4%,未来外强内弱格局或进一步延续。海外基差仍然维持高位。 储备棉:储备不足,市场讨论轮入可能,但笔者认为今年通胀维稳,难有高价收储。 需求:4.22-4.28日一周美国2021/22年度陆地棉净签约52685吨(含签约56585吨,取消前期签约3900吨),较前一周大幅增加92%,较近四周平均增加101%;装运2021/22 年度陆地棉96751吨,较前一周增加11%,较近四周平均增加11%。 但海外纱线也基本全部陷入亏损,巴西,巴基斯坦,印度等下游市场都略显疲软,越南总体较为强劲。 库存:近期下游对后市预期维持低迷,弱无可弱,国内棉花供应充裕,纱厂、布厂综合库存上升至往年高位,下游疫情有所缓和但订单未有明显起色,淡季难有大幅改善。 疫情:国内上海疫情收尾阶段,但北京,江苏等地有反弹,5月5日新闻联播定调,清零政策毫不放松,甚至推迟上海中高考,四川大学生运动会和杭州亚运会。全国开始轮动检测,封锁,居民消费承压。 宏观:美国5月议息会议虽然给市场喂下“不会加息75BP”的定心丸,缓解了加息次数预期,但仅一夜之间,英国央行提出衰退可能,乐观情绪尽失。未来通胀预期不再上行,实际利率不断上行对商品股票形成较大利空。虽然美国经济软着陆概率较大,但总体维持美国商品消费见顶的判断。中国四月地产数据一般,经济需要更多政策从不同行业和部门托底(强烈建议给居民发钱)。 欧洲受到俄乌战争的巨大冲击,四月PPI持续新高,同时居民生活成本大幅攀升,居民消费受挤压,欧洲央行改口认为欧洲存在衰退风险,英国央行率先承认存在衰退风险,非美货币偏弱。 俄乌战争短期无法解决,欧美持续高压制裁,关注地缘是否会持续升级。 策略建议: 空09合约。 风险提示: 新变种导致疫情再度恶化;下游订单恶化;中美中欧关系恶化;俄乌局势超预期。 一 供应 中国: 2021/22年度以来新疆棉花销售进度同比大幅减缓,据国家棉花市场监测系统对60 家大中型棉花加工企业调查显示,截至4月28日全国销售率为 48.9%,同比下降 44.3 个百分点,较过去四年均值下降 28.9 个百分点;其中新疆销售 46.1%,同比下降 47.3 个百分点,较过去四年均值下降 30.8 个百分点。截止4月底,2021/22年度新疆棉的销售进度不足50%,而且新疆棉出库进度(含销售、移库)同比降幅也超过50%,后续轧花厂面临贷款偿还压力。 整体来看,供应充足和需求疲软的矛盾将继续令市场难以喘息,终端消费何时能够回暖目前尚未见端倪,整个产业链的信心或许还需要较长时间去重塑。对于轧花企业来讲,接受亏损、及早脱离、汲取经验教训并保持体力或许才能维持下年度的持续经营。 美国: USDA四月数据显示2021/22年度美国产量预期383.7万吨,较上月不变;其余各项数据未有明显调整。 根据美国农业部的统计,本次上市进度已达预期产量。新一轮作物稳步推进。美国农业部在周度作物生长报告中称,截止5月1日当周,美国棉花种植进度16%,上一年度同期为15%,五年均值为15%。产区天气方面截止到5月3日,美棉主产区(87.6%)的干旱程度和覆盖率指数138,同比增68;德克萨斯州的干旱程度和覆盖率指数313,同比增149。  印度: USDA在四月报告中维持印棉21/22年度产量576万吨,期末库存增加6.6万吨至181.6万吨,增幅3.8%。 印度国内棉花价格恢复上涨趋势。5月4日,Shankar-6主流价格在98000卢比/坎帝(163.75美分/磅),出厂,较前一周上涨3500卢比/坎帝。Punjab J-34价格也表现坚挺,平均在10040卢比/莫恩德(159.85美分/磅)。 因此,很多纺企开始寻求进口棉,有报告显示,各进口来源国包括美国在内的供应都已经在免税到期(9月底)到期之前做了担保。不过,具体的进口量似乎不大。总体上,纺企对目前的原棉报价不太接受,尽管纱线价格上涨,且国内供应短缺,进口供应也有保证。 因为开斋节,交投活动冷清,棉花主力合约价格强势上涨,远期合约也有上涨。持仓因4月合约到期进一步减少。 据AGM公布的数据统计显示,截至2022年4月30日当周,印度棉花周度上市量2.06万吨,环比上一周下降0.16万吨,较两年均值减少0.68万吨;印度2021/22年度的棉花累计上市量约414.78万吨,较两年均值累计减少约88.37万吨。  巴基斯坦: USDA在4月报告中维持巴基斯坦21/22年度产量不变,为126万吨。 气象部门预测本周末会出现热浪状况,这将把气温推高至摄氏45度左右,并可能需要对最近种植的进行重新播种。到目前为止,气温普遍有利,植物取得了良好的进展。在过去的几天里,播种势头有所回升,并扩大到更多地区。一些后期种植区的水资源可用性有所改善。然而,由于即将到来的开斋节假期,预计周末播种将放缓。棉农计划在 5 月下半月开始将少量籽棉推向市场。 本周国内棉花市场表现平稳。轧花厂手中的本年度棉花库存逐步减少,价格大体不变。由于少量新棉预期在5月上市,纺企目前比较谨慎。纺企仍然比较关心棉花、纱线和纺织品价格的分化。进口棉纺企询盘持续不佳。美棉期货的下跌影响纺企进一步采购。本年度棉花报价未能吸引买盘。新年度进口棉成交也同样不佳。有足够库存的几家纺企持续出售进口棉。 巴西: USDA在4月报告中维持巴西21/22年度产量不变,为287万吨。 本周,巴西棉花国内价格跟涨国际市场。5月3日,Esalq现货指数涨至764.59雷亚尔/磅,创历史新高,按现行汇率计算,相当于每磅约155.50美分。本周雷亚尔兑美元汇率下跌。国内纱厂不愿高价购买棉花,因为他们很难以高价出售纱线。尽管价格强劲上涨,但与4月相比,国内价格更接近出口平价。然而,农民们表示2022年度作物销量良好,近期暂无新出口承诺。 来自主产区的报告显示本月马托格罗索州部分地区气候普遍干燥,这引发了对产量可能受到不利影响的担忧。IMEA表示未来几周的情况将对本季的结果至关重要。然而,如果下个月降雨量预测准确,风险将大大降低。因此,IMEA对该地区的产量预测保持不变,仍为每公顷4364公斤籽棉,略高于CONAB 4月供需预测中对马托格罗索州的4247公斤/公顷的预测。巴伊亚地区棉花产量前景乐观。 澳大利亚: USDA在4月报告中维持澳棉21/22年度产不变,为120万吨。 澳大利亚棉花2月出口达16534吨,环比减9097吨,也低于去年同期。主要出口目的地包括越南(3726吨)、印度尼西亚(3578吨)、泰国(2250吨)、中国(1750吨)、土耳其(1284吨)、印度(1216吨)、中国台湾(821吨)、孟加拉国(810吨)、巴基斯坦(452吨)及日本(346吨)。 美棉出口:签约反弹至正常水平,装运连续四个月维持高位,总体供应链拥堵或见顶。 4.22-4.28日一周美国2021/22年度陆地棉净签约52685吨(含签约56585吨,取消前期签约3900吨),较前一周大幅增加92%,较近四周平均增加101%;装运2021/22 年度陆地棉96751吨,较前一周增加11%,较近四周平均增加11%。  棉花、棉纱进口:  2022年3月我国棉花进口量21万吨,环比上升2万吨;同比减少7万吨. 2022年我国累计进口棉花53万吨,同比减少34万吨。2021/22年度累计进口棉花100万吨,同比减少94万吨。 2022年3月,中国棉纱进口量12万吨,环比增加2万吨,同比下降10万吨。2022年1到3月我国累计进口棉纱37万吨,同比减少20万吨。2021/22年度我国累计进口棉纱100万吨,同比减少27万吨。 近期外强内弱进口利润大幅倒挂: CCI 20/21售价为99.45美分/磅。按照1%完税价,美棉进口利润-3468元/吨,巴西棉进口利润为-3691元/吨,印度棉进口利润为-3952元/吨。近期外棉涨幅较多,进口利润下滑突破正常区间下沿,预计将进一步走阔。 C32S棉纱生产利润低位回升至-900元/吨,但成交依旧低迷。  BCO棉花库存: 2月底全国棉花商业库存总量约 503.24 万吨,较上月减少37.6万吨,减幅2.63%,高于去年同期 45.12 万吨。BCO棉花工业库存66.45万吨。工商业库存合计569.69万吨,2022年3月同比增加20万吨。  仓单: 仓单,截止5月6日当周,仓单加预维持在89万吨,5-9价差为285元每吨,预计将持稳运行。  二 产业链需求 1、纱厂库存分析 纱厂成品库存快速上升,远高于往年同期水平,原料棉花库存持稳处于相对低位,放假前下游因布厂刚需补库交投好转,开年来目前市场较为冷清,4月下半月订单远不及往年,产业链偏谨慎。  2、织厂库存分析 布厂成品库存快速上升,处于往年高位水平,原料棉纱库存低位回升,处于往年同期低位,因向上游购买谨慎,主动去库,开年来交投较为冷清。  3、纺企、织企开工负荷 纱厂布厂开工快速下滑,受到疫情扰动,均落后于往年同期。  4、进口纱下游负荷处于低位,越南开工持稳,订单充足,巴基斯坦开工持稳,印度迎来开斋节,下游订单也开始减少,开工下滑,还是表现为外热内冷,但海外预期也走弱  东南亚新增确诊人数依然维持高位,但死亡率均有所下降,迫于经济压力,东南亚基本也选择了与病毒共存的抗疫道路,未来如果死亡率不会上升,疫情应该不会再影响东南亚开工。 5、纯棉纺织中间环节综合库存高企,进口纱港口库存处于高位。 进口纱下游负荷下降,进口纱港口库存维持高位。国内纺企、织企综合显性库存快速回升,还处于往年高位。近期美棉创出新高,出口维持高位,印度交投减少,国内旺季前订单大不如以往,产业链越发悲观谨慎。  6、出口内销数据  据国家统计局,2022年1-3月服装鞋帽、纺织品社会零售总额达3284.7亿元,同比2021年下降0.9%;其中3月服装鞋帽、纺织品社会零售总额为960.2 亿元,同2021年下降12.70%。 2022年3月,中国纺织服装出口额220.5亿美元,同比增长16.50%,其中纺织品出口额118.3亿美元,同比增长22.2%;服装出口额102.2亿美元,同比增长10.5%。 2022年1-3月,中国纺织服装累计出口额722.5亿美元,同比增长11.2%;其中纺织品出口额365.7亿美元,同比增长15.1%;服装出口额356.8亿美元,同比增长7.4%。总体金额出口依旧较好,但一方面订单却乏力,警惕后续出口回落,另一方面2月出口针织钩编物的数量指数同比下滑超10%。 7、航运和海外终端零售   美国3月服装零售金额环比回升,同比增速因为高基数快速下降,剔除价格因素仍然维持强现实状态,但同比几乎没有增长。但2月零售商库存继续上升,库销比得益于高消费依然维持较低水平,未来密切关注消费数据。 海运价格涨跌不一,巴西桑托斯港、萨尔瓦多港等主要农产品出口港货物积压现象大幅减缓,预计2021/22年度巴西棉陆地运输、海上发运已没有任何障碍。 近期中国的疫情导致运力损耗增加,疏港速度放缓,但需求也出现下降,运费震荡。整体而言,中国因疫情吞吐速度放缓,同时路上运输大打折扣,港口货物不断堆积,但是相比去年美西整个港口到国内货运中转站爆仓的供应链情况要好许多,港口还没有出现满杠迹象。未来还需关注6月加州的港口劳工谈判。  三 供需平衡表 1.全球棉花供需平衡表  2.中国棉花供需平衡表  3.美国棉花供需平衡表   四 纯棉替代品价差与利润  棉花涤短价差从高位有所回落,但是整个棉纺与织造下游订单差库存高。弱订单下目前替代还没有很明显,随着油价飞速上升,PTA亏损也来到极值,棉纺与织造瞬间半斤八两,下游处于亏损状态。整个服装下游非常不景气。 五 供需格局,随着对宏观需求的担忧,目光逐渐转向需求端。 供应端:现实中印度产量随着上市量的展露越来越不及预期,可能比预期低40万吨左右,占全球产量约1.5%。供应预期随着俄乌局势不断变化,整个农产品新一季度供应格局不确定性迅速扩大。 一方面是俄乌地区种植的粮食价格变化带来各种粮食比价大幅变化,最主要还是如果乌克兰春耕遭遇不可抗力,小麦将迎来巨大缺口,各种竞争作物难以争抢,国家层面也更注重粮食安全,限制出口是一方面,可能还会有一定的播种政策支持。 另一方面是俄罗斯和白俄罗斯如果今年落实不出口化肥的政策,北半球新季产量将面临重大疑问,种植成本也将大幅抬升,对整个农产品都是利多格局。 在供应面如此大的利好转变下,农产品宜多不宜空。 需求端:中美欧三大市场消费额较2019年有增量,中国后半年相对疲软,欧洲美国需求持续旺盛。东南亚后半年需求迎来起色,接力美国带动棉花强势上涨。但后续消费的持续性值得考量,无论是终端还是中间环节倒逼棉花使用量下降,总体欧美消费能力开始受限,工资难以维持高消费,居民需要消耗存量资产维持当下的高消费,同时未来海外复苏时居民消费会流向之前被疫情抑制的服务业。而美联储压制通胀的唯一方式就是打压需求,因此海外国债端多在讨论美国经济是否能软着陆。 当前新疆棉多在轧花厂手中,价格开始看纱厂与轧花厂的博弈,如果淡季订单稀少,纱厂利润持续被压缩,走货不畅,目前来看订单大不及往年同期和预期,新疆轧花厂很难不亏损,亏多亏少的问题,盘面或存在一定的套保压力,由于各方对后期需求与测相对谨慎,未来时刻关注金三银四的订单成色。 既然需求端担忧加剧,轧花厂很难乐观,需要套保,棉花易跌难涨。 |

|

|  |

|

微信:

微信:

发表于 2022-5-10 09:08

|

发表于 2022-5-10 09:08

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html