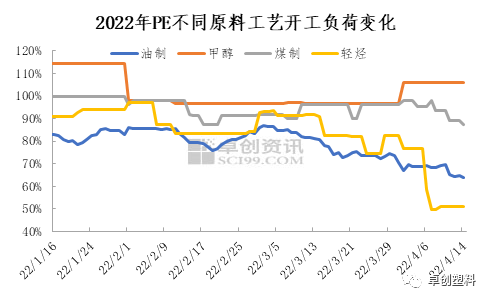

导语 上篇中提到,2022年原油价格高位运行,PE在自身供需矛盾压力之下,价格上行动能不足,PE生产企业盈利状况面临挑战。面对高油价、高库存、弱需求及其他不可抗力带来的困境,部分生产企业通过调整开工负荷来应对复杂多变的环境,下面从不同维度来看下PE开工变化? PE开工负荷下滑 差异化特性明显 1.不同原料工艺开工负荷变化

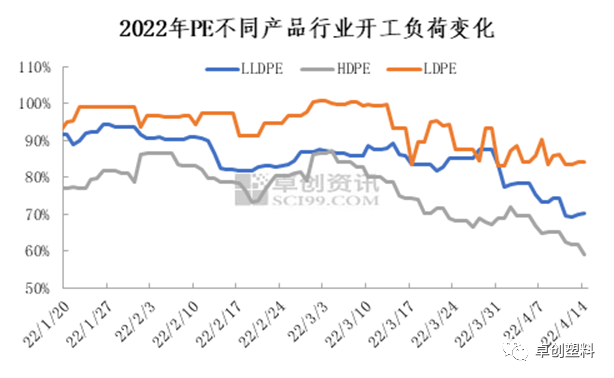

从不同原料工艺来看,MTO工艺开工负荷最高,在100%-105%之间运行,主要与国内PEMTO装置产能较小有关;煤制工艺开工负荷相对稳定,维持在90%-100%负荷运行,4月中旬受蒲城清洁能源、中天合创部分装置临时停车影响,开工负荷有所下调;而油制工艺自2月份开始,进入开工不断降低通道,截至4月14日,油制企业开工负荷在64%,较3月初86%跌24个百分点;轻烃类生产装置主要受塔里木石化全密度装置、兰化榆林全密度装置检修,引起开工负荷最低在51%。 2.不同产品行业开工负荷变化  图2

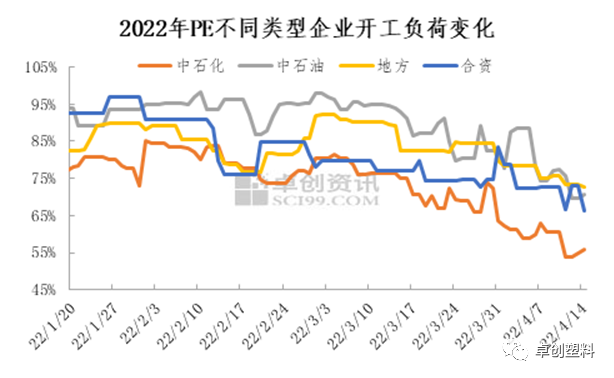

从产品类型来看,LDPE装置开工负荷持续高位运行,集中在84%-100%之间。探其原因,主要LDPE产品供应相对偏紧,且价格持续高位,盈利能力明显高于HDPE、LLDPE;另一方面,LDPE装置生产运行多要求稳定运行,负荷调整难度大于其他相关产品。 HDPE装置开工负荷最低,在60%-85%之间,尤其3-4月份,多数装置开工在59%-70%之间运行;LLDPE装置开工负荷多数时间段相对稳定在80%-90%之间,但自3月下旬开始,开工负荷出现明显下降,除高油价盈利弱化影响之外,还与主要生产基地东北、华东地区运输阻力加大、导致部分企业生产装置停车检修增多有较大关系。 3.不同类型企业开工负荷变化  图3

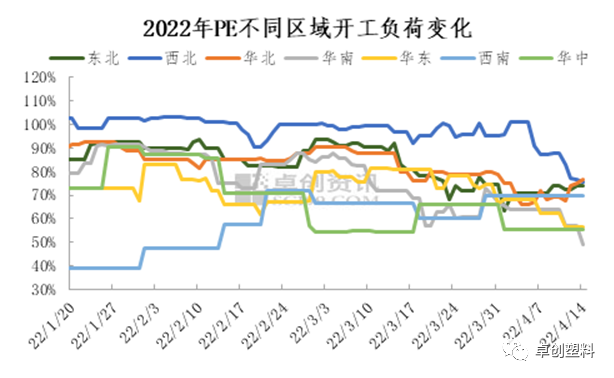

从不同类型企业开工负荷情况来看,中石化企业开工负荷最低,持续在85%以下运行,尤其4月份整体开工负荷在55%-65%之间运行。其中中石油和地方企业开工负荷相对高位,主要因为中石油企业原油自供,地方企业中煤化工企业占主导,因此对高油价承受力高于合资企业和中石化企业;合资企业因产能基数小,开工略高于中石化企业。从开工变化趋势看,合资企业与中石化企业开工负荷变化同步性较强。 4.不同区域开工负荷变化  图4

从生产区域维度来看,西北地区开工负荷多数时间较为稳定,主因该地区煤化工及中油企业为主,其受高油价影响力度相对偏小,但因4月份兰化榆林、塔里木及蒲城等装置临时停车检修,该区域装置开工负荷较前期有所下降;西南地区开工负荷则呈现上行趋势,因四川石化节前持续低负荷运行,随着节后装置修复,生产企业装置开工负荷有所上调,但依旧处于低位;其他区域来看,东北、华北、华南地区开工负荷下降多自三月份开始,而华东及华中企业开工负荷调整则在2月中旬开始。 由此来看,调整负荷来应对负盈利困境是生产企业的选择,而差异化开工背后,开工负荷调整也是价格滞涨、成本传导受阻带来的反向制约结果。 |

|

|  |

|

微信:

微信:

发表于 2022-4-25 08:52

|

发表于 2022-4-25 08:52

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html