引言 玻璃

期货经历过2021年的大起大落之后,年内的行情走势似乎“平淡”许多。年初受下游企业的淡季备货、1月份LPR(贷款市场报价利率)调降、个别地区购房政策松动的影响,玻璃期货期货在跌至1700附近后开始了近700个点的反弹。但在下游建筑地产各项数据并没有大幅转好的情况下,此时反弹更像是一场虚假繁荣。2月中旬开始大幅回落,1月份的反弹基本回吐殆尽,之后在2000点左右震荡近两个月。在当前中美国债利率倒挂、俄乌地缘局势紧张、内外疫情反复、国内宏观数据“喜忧参半”的背景下,玻璃后市该何去何从?

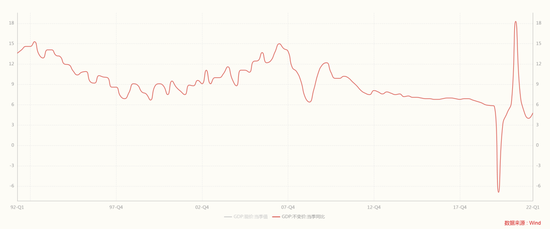

一季度宏观数据 4月18日国家统计局公布的我国一季度的多项宏观经济数据。国内生产总值270178亿元,同比增长4.8%,环比增加1.3%。全国固定资产投资(不含农户)104872亿元,同比增长9.3%,民间固定资产投资59622亿元,同比增长8.4%。房地产开发投资27765亿元,同比增长0.7%,其中,住宅投资20761亿元,增长0.7%;全国规模以上工业增加值同比增长6.5%。一季度社会消费品零售总额108659亿元,同比增长3.3%。 GDP当季同比

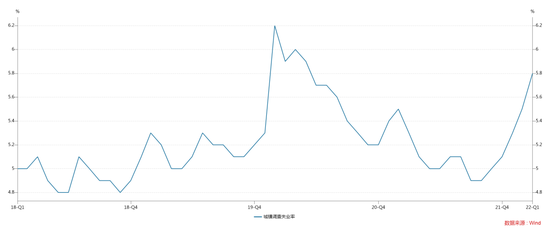

3月份,社会消费品零售总额34233亿元,同比下降3.5%。一季度,全国城镇新增就业285万人,全国城镇调查失业率平均值为5.5%。3月份,全国城镇调查失业率为5.8%,比上月上升0.3个百分点。整体看虽然GDP增速超预期、上周五也有降准消息释放,但消费、地产等相关指标增速放缓甚至下滑。复杂的国际环境(地缘政治、国外加息预期)及内外部疫情扰动对经济冲击较大,未来经济可能需要更多灵活的政策来刺激提振。 城镇调查失业率

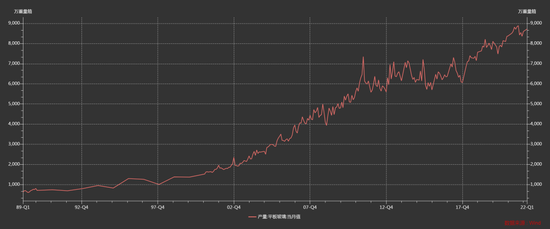

供应高位持稳 玻璃供应端近期并没有较大的扰动,在产产线259条,日熔量17.2万吨。当前超过 8 年的生产线有 100 条左右,占比 38%;超过 10 年的生产线大约 50 条以上,占比 20%;超过 12 年的老龄化生产线亦有 30 条以上,占比 12%。据行业人士介绍了解,产线回报周期长,一旦点火轻易不会停产检修,且检修需要较高的成本。所以此前市场传言的玻璃检修高峰年还有待进一步考证。 平板玻璃月度产量(单位:万重量箱)

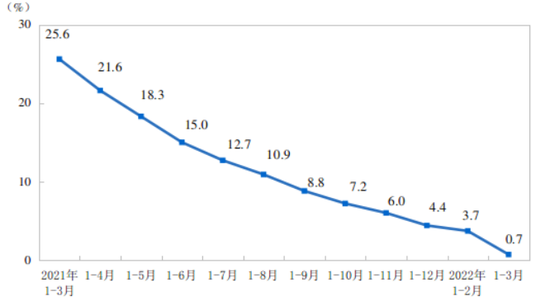

需求亟待改善 平板玻璃的下游主要集中在建筑地产(75%-80%)、汽车玻璃(5%-10%)。去年二季度以来地产各个指标(拿地、新开工、施工、竣工、房屋销售面积)增速大幅下滑。一季度房地产开发企业房屋施工面积,同比+1.0%。房屋新开工面积29838万平方米,同比-17.5%。房屋竣工面积16929万平方米,同比-11.5%。整体看,建筑地产需求并不景气,施工短期可能具有一定韧性,在经济‘稳增长’、宽信用、地产政策“因城施策”的背景下,地产建筑的回暖可能需要更多的时间、政策加码来刺激回暖。 地产开发投资增速

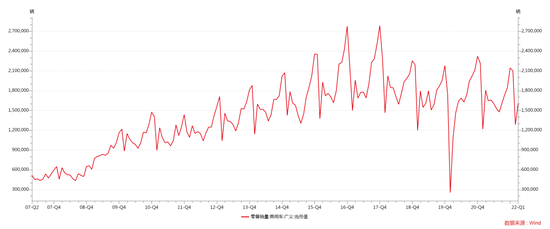

汽车方面,汽车缺芯问题并没有得到较好的缓解,据本月19乘联会的数据显示,一季度全国乘用车市场累计零售491.5万辆,同比-4.5%,同比-18%,新能源车国内零售107.0万辆,同比+146.6%。疫情的反复对于乘用车的产销可能会进一步抑制。 乘联会乘用车零售销量(单位:辆)

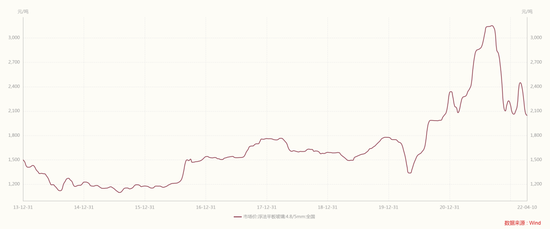

截至上周五,玻璃库存296万吨,周环比增加4%,库存天数28.79天,周环比增加1.18天。玻璃库存依旧处于累积状态。 成本利润现状 玻璃现货最近交投一般,同时疫情使得物流运输受阻,现货价格在1900-2000元/吨附近反复。天然气、煤制气、石油焦制玻璃平均成本1900元/吨左右,近期可以先关注玻璃生产成本附近的支撑。原料端重碱现货价格高位小幅回落至2800-2850元/吨区间、天然气价格高位持稳、煤炭方面政策调控不断,未来处在相对合理区间可能性较大。 浮法平板玻璃全国市场价(单位:元/吨)

价差及仓单 截至今天收盘,玻璃2205合约基差-150,2205合约和2209合约价差-126,不同月份合约价格没有较大差额,在2000点上下徘徊。期货库存仓单1308张,当日有效预报0张,仓单数量周内无变化。 玻璃不同月份合约价差一览

玻璃综合观点 综上所述,当前玻璃供应端高位持稳,下游消费需求亟待改善,现货价格也接近生产成本。再结合“喜忧参半”的宏观经济数据、国外接连加息的预期、内外部疫情扰动、地产政策出现“宽松”迹象,力度尚不足等因素。玻璃短期或维持震荡略强态势,行情深度未来重点还是要考验地产回暖、疫情控制等情况。 |

|

|  |

|

微信:

微信:

发表于 2022-4-21 08:40

|

发表于 2022-4-21 08:40

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。