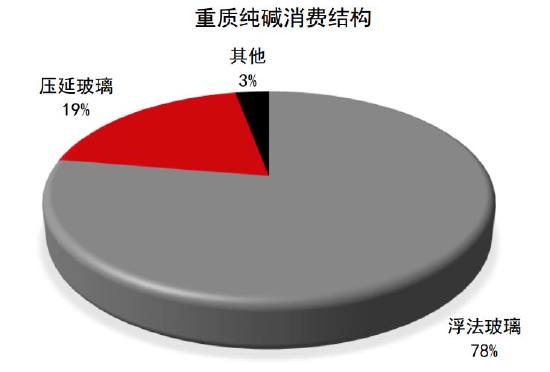

一、需求端:消费相对稳定,光伏预期向好 平板玻璃

是重质纯碱的单一消费体,几乎消耗了近97%的重质纯碱,而平板玻璃又由于生产工艺的不同,出现了浮法玻璃与压延玻璃两种,而这两种的下游截然不同,也导致了产能结构的区别。浮法玻璃主要用于生产建筑门窗玻璃,在地产行业用途较广,随着商品房经济20年的大发展,地产行业驱动浮法玻璃成为平板玻璃的第一大工艺,占比达到近80%。压延玻璃主要用于制造光伏玻璃,用于光伏电池的制造,随着“碳达峰、碳中和”政策的推出,光伏行业迎来了发展的黄金期,因此光伏相关产业链均进入明显扩张的序列,目前压延玻璃的产能也大幅扩大,占比达到近20%。 2021年,由于地产竣工周期叠加赶工效应,浮法建筑玻璃行业利润突出,平板玻璃的第一大产能结构产需稳定,因此随着光伏压延玻璃的产能不断增加,对重质纯碱的消费需求也不断增加。根据隆众资讯数据统计,目前光伏玻璃日熔量在4.5万吨左右,日耗纯碱0.9万吨。根据光伏玻璃的投产计划,我们测算到2022年底,光伏玻璃日熔量可达7万吨左右。光伏玻璃的高增长在浮法玻璃日熔稳定的情况下,对纯碱的需求将会是一个比较大的冲击。 站在当前时点,纯碱的消费相对稳定,浮法玻璃日熔高位维持,对纯碱刚需稳定,光伏玻璃预期投产较多,对纯碱需求边际上行。目前看来,影响纯碱需求的最大变数是浮法玻璃产线是否会出现大规模冷修。由于2021年浮法原片利润的高位,有较多的老龄化生产线不断推迟冷修计划,甚至存在超产行为,这可能造成较大的安全隐患。我们在本篇文章玻璃供给中提到,浮法玻璃产线集中冷修是存在实现的路径的,但是概率并不高。而当浮法玻璃需求大幅下滑时,光伏玻璃的投产对于纯碱需求的刺激作用将不再明显。 图表1:重质纯碱消费结构(单位:%)

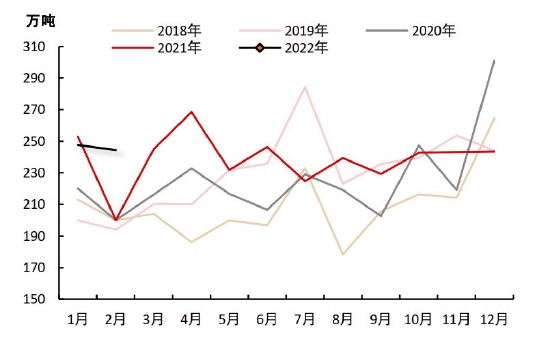

资料来源:Wind 中信期货研究所 图表2:纯碱表观消费量(单位:万吨)

资料来源:Wind 隆众资讯 中信期货研究所 二、供给端:利润高位,产量维持稳定 影响生产积极性的首要因素就是利润,随着经济超预期复苏,建筑玻璃行业与光伏玻璃行业均进入生产扩展期,对原材料的需求量大幅增长,表观消费与日俱增,从而带动纯碱市场逐渐走出亏损边缘,实现明显净利润。近期由于下游浮法价格下跌,利润压缩,而原料纯碱处于高利润的情况下,纯碱利润势必受到打压,但我们认为纯碱利润不可能完全打掉,在利润存在的条件下,纯碱的开工率和产量保持相对稳定。 第二个就是21年三季度开始的能耗双控政策,根据发改委发布的《2021年上半年各地区能耗双控目标完成情况晴雨表》,青海、江苏等纯碱产能占比较大的省份被列为能耗强度与能源消费总量一级预警。之后相关省份相继分布降能耗的相关措施,纯碱生产受到一定程度的影响。随着运动式减碳落幕,预计今年双碳政策对纯碱生产的干扰降低。 第三个因素就是从2022年开始,纯碱行业可能迎来一个巨大的变局,博源集团的天然碱矿一期340万吨预计在22年底23年初投放,这将彻底改变中国纯碱市场格局与基础成本。目前的中国纯碱供应结构是93%的合成碱、7%的天然碱,由于天然碱占比较低,因此低成本的天然碱尚不足以冲击市场结构。但是随着计划量780万吨的天然碱进入市场,天然碱的占比迅速扩大到25%,低成本、高产量的天然碱将快速挤占市场。 图表3:纯碱生产情况(单位:万吨)

资料来源:Wind 隆众资讯 中信期货研究所 图表4:纯碱开工率(%)

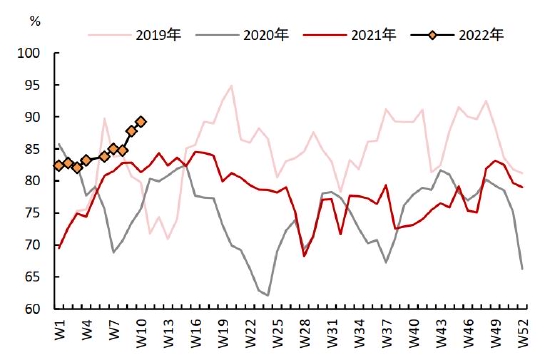

资料来源:Wind 隆众资讯 中信期货研究所 三、库存端:产销相对平稳,库存常规运行 通过前文的分析,我们看到2021年纯碱市场分化较为明显,前半年供应平稳、但需求不断增加,产销提升背景下库存不断去化,叠加三季度启动的能耗双控力度较大,对纯碱产能大省的管控导致供应减量冲击较大,库存加速去化。但是进入四季度,市场发生较大改变,首先是能耗双控力度放松,供应冲击减弱,其次是平板玻璃需求减量预期,预期是光伏压延比例扩张不及预期,产销率明显下降,库存也不断累积。 由于21年累积的高库存,22年初库存处于历史高位水平,随后地产玻璃的强预期叠加碱厂降价促销,库存快速去化。近期由于下游浮法玻璃需求不及预期,玻璃价格不断下降,利润压缩下,玻璃厂对高价纯的碱囤货意愿下降,以刚需采购为主。目前根据微观调研来看,碱价已经在逐步下跌,但受疫情影响交通运输以及需求都受到限制,预计后续还将继续累库。疫情扰动结束后,库存将以常规状态运行。 图表5:纯碱产销率(单位:%)

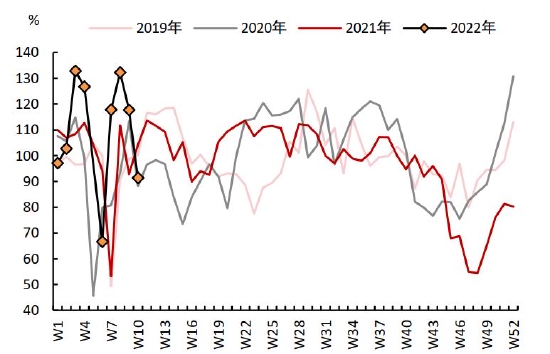

资料来源:Wind 隆众资讯 中信期货研究所 图表6:纯碱企业库存(单位:万吨)

资料来源:Wind 隆众资讯 中信期货研究所 四、总结:供应稳定,需求逐步企稳回升 一季度总结:春节前,纯碱下游浮法玻璃有强竣工逻辑支撑,预期投产的光伏玻璃产线也较多,在双逻辑的驱动下纯碱节前走出了一波快速上涨,现货利润水平也高位维持。春节后浮法玻璃需求不及预期,预期的反转打压了快速上涨的纯碱盘面,在玻璃需求持续弱势的情况下,纯碱高利润势必承压。我们也看到纯碱市场目前成交清淡,库存持续累积。 二季度展望:浮法玻璃作为纯碱消费的基石,浮法玻璃需求的好坏是决定纯碱供需的关键。我们认为在稳增长的大环境下,玻璃需求并没有消失,二季度在政策转向维稳后,浮法玻璃需求预计快速修复,叠加二季度有较多的光伏玻璃产线计划投产,纯碱的需求可能会快速增加。供应端方面今年运动式减碳落幕后,预期双碳政策对纯碱产量的干扰有所下降,且产能投放与退出冲抵,整体产量相对稳定,因此我们认为纯碱下半年可能会处于供需紧平衡的状态。 中信期货 辛修令 俞尘泯 姜秀铭 |

|

|  |

|

微信:

微信:

发表于 2022-4-15 08:48

|

发表于 2022-4-15 08:48

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。