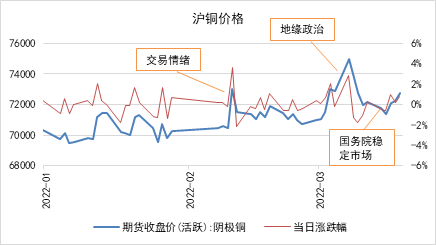

文:南华期货研究所 夏莹莹 摘 要 受到地缘政治、交易情绪及有色金属内部镍价暴涨暴跌的影响,铜价在一季度两次冲高回落。铜价在2月10日因市场情绪被抬高近4%,但迅速回撤;3月7日因镍多头资金涌入及俄乌地缘政治影响,大宗商品普涨,有色金属镍价拉升,铜价受到牵连一度涨至7.7万元每吨以上,后再度迅速回落;3月16日国务院金融委召开专题会议,强调要积极出台对市场有利的政策,慎重出台收缩性政策,整个大宗商品应声上扬。从整体来看,铜价的整体重心有所上移,反映出投资者和产业链正在逐步适应7万以上的价格,同时我国相对较为宽松的政策为铜价提供了中期支撑。 展望第二季度,俄乌地缘政治对全球的影响有限,铜价也将逐步从暴涨暴跌中回归低波动。宏观层面,虽然劳动力市场表现优异,但是高通胀已经对美国经济的发展产生了较为不利的影响,美联储或将采取更加激进的货币政策。若国际油价能够稳定在90美元每桶以下,美联储或将有更多的空间。从国内层面上看,经济下行压力仍然很大,政府工作报告中给出的5.5%经济增速大概率将是今年的目标上限,而目标下限或将在5%附近。和欧美的紧缩货币政策不同,我国或将采取宽松货币政策以维稳经济。基本面上,得益于南美和非洲地区的投产,第二季度的铜精矿供给或将开始小幅增加。需求端目前已经逐步接受了7万元每吨以上的铜价,但是仍然期待铜价的下跌。从和用铜企业采购部门的沟通中得知,中短期内,铜价低于7万时采购部门愿意提前数周锁定价格,铜价接近6.8万元每吨时愿意提前购置近2个月的原材料。综上所述,我们预计第二季度初铜价将小幅爬升,后继续承压。 2022年第二季度沪铜

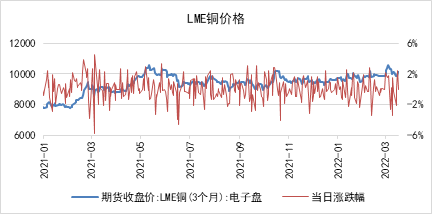

运行区间6.8万-7.6万元每吨,伦铜运行区间9000-10300美元每吨。 策略:短多长空。 风险点:欧美经济超预期增长;市场对高铜价接受度增加。 第1章 2022年第一季度铜价回顾 1.1. 沪铜价格回顾 受到地缘政治、交易情绪及有色金属内部镍价暴涨暴跌的影响,铜价在一季度两次冲高回落。铜价在2月10日因市场情绪被抬高近4%,但迅速回撤;3月7日因镍多头资金涌入及俄乌地缘政治影响,大宗商品普涨,有色金属镍价拉升,铜价受到牵连一度涨至7.7万元每吨以上,后再度迅速回落;3月16日国务院金融委召开专题会议,强调要积极出台对市场有利的政策,慎重出台收缩性政策,整个大宗商品应声上扬。从整体来看,铜价的整体重心有所上移,反映出投资者和产业链正在逐步适应7万以上的价格,同时我国相对较为宽松的政策为铜价提供了中期支撑。 图表 1.1.1 沪铜两度冲高回落

资料来源:Wind 南华研究 图表 1.1.2 伦铜价格

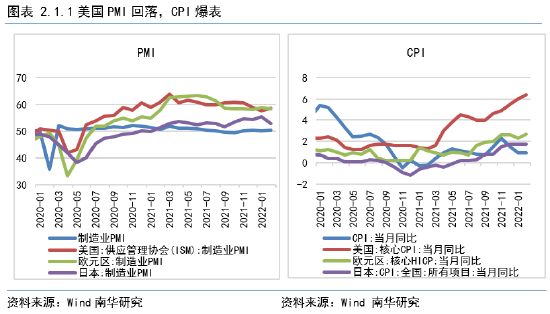

资料来源:Wind 南华研究 第2章 美国通胀爆表,国内社融偏差 2.1. 美国PMI回落,CPI爆表 美国的ISM制造业PMI在1月和2月分别录得57.6和58.6,较此前月份有所回落。从分项来看,新订单的表现在2月有所回升,就业则偏低,反映出市场需求端仍然存在一定的驱动。通胀方面的数据已然爆表。美国2月核心CPI高达6.4%,CPI高达7.9%,为40年来的新高,这还是在俄乌局势到来之前。俄乌地缘政治已经导致油价高企,一度剑指150美元每桶的高位。高油价会对制造业的整个产业链产生影响,铜价也难逃其影响。在这样的背景下,市场亟待美联储调整货币政策。短期内,美国的通胀或难以得到有效的抑制。 国内方面PMI稳定在荣枯线附近,在大宗商品普涨的背景下,通胀数据能够控制在2%以下,企业利润或被压缩,国民经济或承压。

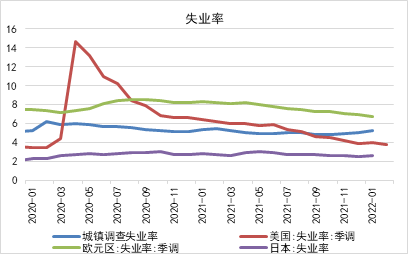

美国的失业率持续维持在4%附近,达到了充分就业的标准。失业率低有三个原因:1. 美国的制造业持续向好,疫情对其影响有限;2. 持续高企的通胀数据对美国中低层居民影响较大,迫使低收入人群参与工作;3. 政府逐渐退出对疫情影响的补助。这三个因素在第二季度或将持续,美国的就业依然向好。 图表 2.1.2 美国失业率低

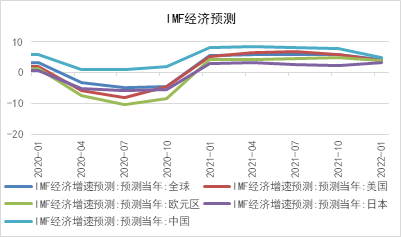

资料来源:Wind 南华研究 2022年1月IMF进一步下调全球经济预期,对中长期铜价上涨造成一定的压力。 图表 2.1.3 IMF下调经济预期

资料来源:Wind 南华研究 2.2. 美联储宣布加息 美联储在3月的利率决议上宣布加息25个基点,符合市场预期,点阵图暗示全年将加息7次,即1.75%。在会议声明中,美联储称将在即将在下一次会议上讨论缩表的可能,逐步减持美国国债、机构债务和MBS。俄乌冲突使得经济增长的不确定性增加,联储官员对2022年美国的经济增长从4%下调至2.8%,对2022年核心通胀预期从2.7%上调至4.1%,反映出美国整体经济形势或向下。 当前美国经济最大的问题或出在通货膨胀。美元指数从1月初的96附近一路上涨到99,但是铜价在此期间并没有下跌,其主要原因是此轮美元指数的上涨的主因和地缘政治相关,尤其是从97上涨到99这一阶段。从美联储加息而美元指数稳定可以看出,投资者已经基本消化了美联储目前的加息节奏,美股也止跌反弹,然而按部就班的加息步伐对通胀的影响或有限,美联储或被迫采取更为激进的货币政策使通胀回到能够接受的区间内。 图表 2.2.1 美元指数触底反弹

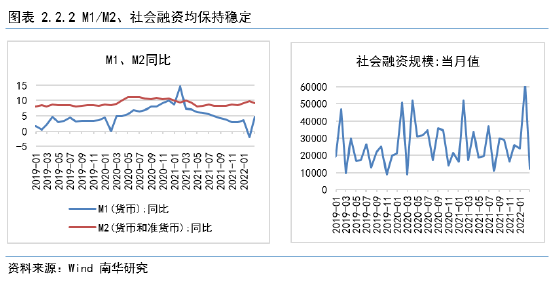

资料来源:Wind 南华研究 我国M1在1月录得-1.9%,但是剔除春节错时因素影响,M1同比增长约2%。社融方面,2月新增社融和信贷是符合季节性特征的,市场对宽信用有了一定的期待,导致2月数据不及预期,一定程度上还是预期过高导致。除了总量外,其实2月数据最大的问题在于结构。社融端,主要支撑力量还是债券,这与稳增长政策下宽货币以及财政发力有关。与此同时,非标压缩量确实也非常大。3月16日国务院金融委召开专题会议强调,要积极出台对市场有利的政策,慎重出台收缩性政策,这为市场提供了强有力的中期支撑。

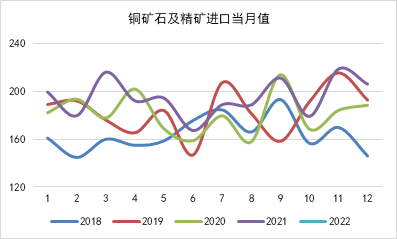

第3章 供给稳定,需求疲弱 3.1. 供给稳中偏多 虽然俄乌地缘政治对于大宗商品整体影响较大,但是对铜影响较小。根据ICSG数据,俄罗斯精炼铜产量约占全球的4%,消费量约占全球的1.8%,其矿端基本做到自给自足,精炼铜的净出口量也不大。 根据海关总署数据,2022年1-2月我国铜精矿累计进口417万吨,同比增加10.2%;未锻轧铜材累计进口96.9万吨,同比增加9.7%。我国铜元素进口量的同比增加,主要是因为海外12月份海运受阻,整体进口量保持稳定。 图表 3.1.1 铜矿进口同比增加

资料来源:Wind南华研究

根据上海有色数据,2022年1月和2月精炼铜产量分别为81.8万吨和83.5万吨,较去年同期小幅增加。北京冬奥会对于精炼铜产量的影响不大,精炼铜产量的增加一方面由于原材料铜精矿进口的增加,另一方面由于冶炼厂的排产周期基本延续了2021年第四季度的节奏。 图表 3.1.3 精炼铜产量小幅增加

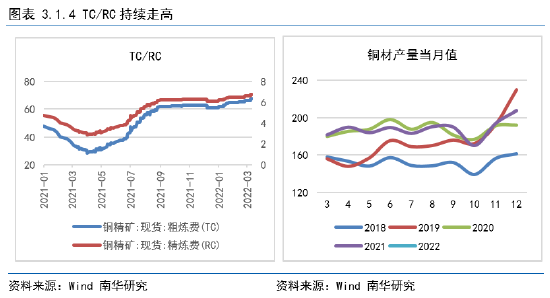

资料来源:SMM 南华研究 TC/RC在一季度呈小幅上升趋势,基本稳定在了60/6以上。根据去年年末智利矿业公司Antofagasta和国内冶炼厂达成的长单协议,TC/入场在65/6.5的位置,和目前的水平相近。预计二季度随着智利和非洲矿端的产能释放,TC/RC或持续小幅走高。

精废价差在第一季度持续扩大,从1500元每吨涨至4500元每吨以上。废铜的供给在一季度并没有出现爆发式的增长,结合现货铜升贴水的变化,精废价差的拉大基本可以反映出需求市场的疲弱。 图表 3.1.5 精废价差持续扩大

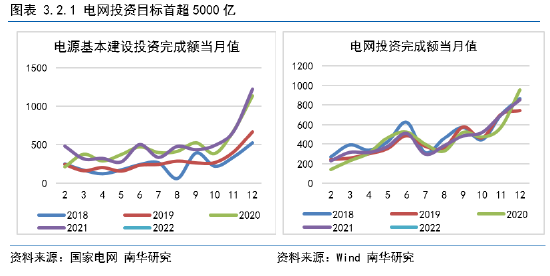

资料来源:Wind 南华研究 3.2. 需求整体偏弱 一季度铜需求端整体偏弱。电源和电网投资完成额尚未公布,地产板块表现疲弱,白色家电不及预期,汽车板块超预期增长,新能源汽车延续强势。 2022年国家电网投资计划已经披露。根据1月13日国家电网召开的年度工作会议,计划在2022年投资5012亿元,为国网历史上首次突破5000亿元,同比增加8.84%。在大力发展新能源的背景下,特高压输电迎来较高的增量需求,两者相辅相成。随着以沙漠、戈壁、荒漠地区为重点的风光大基地发电项目陆续启动,电力消纳成为配套考虑问题,因此催生了对特高压的潜在需求,特高压可以将新能源源源不断地输出并稳定消纳。然而因为整个大宗商品价格的增长和通货膨胀等因素的影响,8.84%的电网投资同比增加并不能直观的反映到铜需求的增量上。

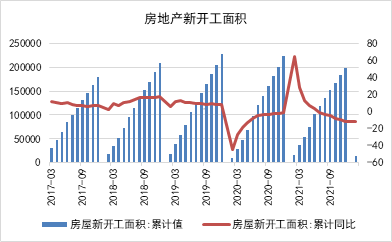

在经济下行压力较大的背景下,地产相对悲观的预期逐渐在市场上弥漫。截至到2022年2月,房地产新开工面积约15000万平方米,同比下降12.2%;施工面积784459万平方米,同比仅增1.8%;竣工面积12200万平方米,同比下降9.8%。疲弱的房地产市场对铜管、铜线等装修用铜以及新家电的采购有一定的影响。 图表 3.2.2 房地产市场整体疲弱

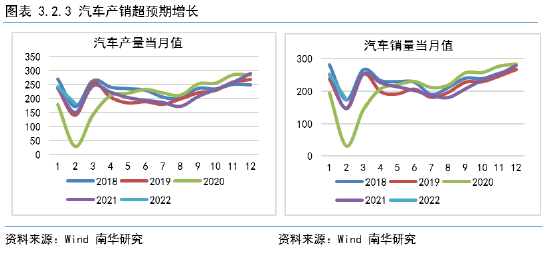

资料来源:Wind 南华研究 截至到2022年2月,汽车产量和销量累计分别达到423.5万和426.8万辆,同比增加8.8%和1.5%,尤其是在自然天数较少的2月较为罕见,汽车产销均同比大涨,创下了近5年内的最佳表现。新能源汽车持续爆发式增长,产销同比增加均超过100%。结合历史数据,以今年一季度的表现来看,二季度或持续较强。

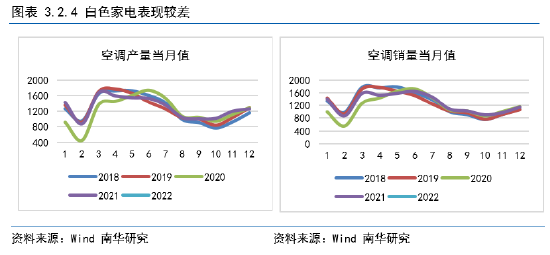

白色家电表现较差。洗衣机1月销量同比下跌6.67%,家用空调销量同比下跌5.31%,冰箱销量同比下跌14.47%。在春节前的相对旺季销量不佳对于白色家电来说打击较大,第一季度或整体承压,对铜的需求相对较低。结合历史数据,以今年一季度的表现来看,二季度或难有反弹。

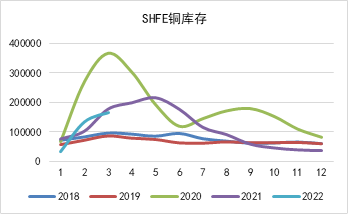

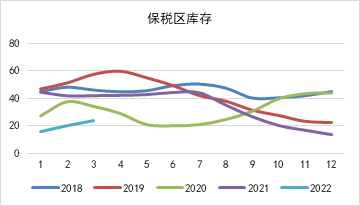

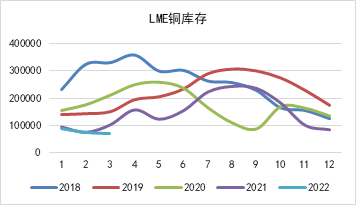

3.3. 上期所季节性累库,海外持续低库存 国内库存方面,上期所库存在2月开始出现季节性累库,从此前的4万吨提高到了15万吨以上。海外LME和COMEX库存均较低,都在7万吨附近。低库存为铜价提供了一定的支撑,也是铜价短期内无法实现下跌的原因之一。 图表 3.3.1 上期所铜库存季节性累库

资料来源:Wind 南华研究 图表 3.3.2 保税区铜库存回升

资料来源:Wind 南华研究 图表 3.3.3 LME库存持续偏低

资料来源:Wind 南华研究 第4章 2022年第二季度铜价展望 展望第二季度,俄乌地缘政治对全球的影响有限,铜价也将逐步从暴涨暴跌中回归低波动。宏观层面,虽然劳动力市场表现优异,但是高通胀已经对美国经济的发展产生了较为不利的影响,美联储或将采取更加激进的货币政策。若国际油价能够稳定在90美元每桶以下,美联储或将有更多的空间。从国内层面上看,经济下行压力仍然很大,政府工作报告中给出的5.5%经济增速大概率将是今年的目标上限,而目标下限或将在5%附近。和欧美的紧缩货币政策不同,我国或将采取宽松货币政策以维稳经济。结合国务院金融委释放的信号,我国将采取一切手段禁止经济发展出现硬着陆。基本面上,得益于南美和非洲地区的投产,第二季度的铜精矿供给或将开始小幅增加。需求端目前已经逐步接受了7万元每吨以上的铜价,但是仍然期待铜价的下跌。从和用铜企业采购部门的沟通中得知,中短期内,铜价低于7万时采购部门愿意提前数周锁定价格,铜价接近6.8万元每吨时愿意提前购置近2个月的原材料。综上所述,我们预计第二季度铜价依然以承压为主。 2022年第二季度沪铜运行区间6.8万-7.6万元每吨,伦铜运行区间9000-10300美元每吨。 策略:短多长空。 风险点:欧美经济超预期增长;市场对高铜价接受度增加。 |

|

|  |

|

微信:

微信:

发表于 2022-4-7 08:57

|

发表于 2022-4-7 08:57

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html