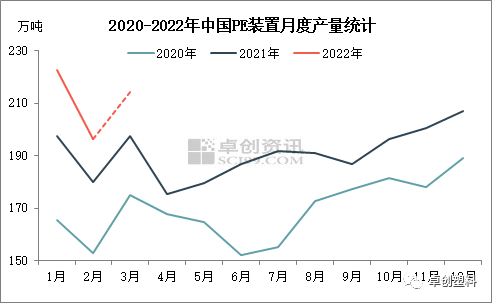

导语 2022年一季度PE市场在上游表现强劲、国内供应压力阶段性缓解以及下游需求疲软等多重因素影响下,价格重心略高于去年同期水平。二季度原油预计高位运行,PE市场国内外供应有望减少,终端变动有限,PE市场价格预计震荡走高,涨幅或有限。 一季度国内供应明显高于往年同期  图3

一季度国内石化装置检修损失量较往年同期明显增多,同时3月开始有部分装置降负运行,但因有浙江石化二期、镇海炼化二期等新投装置的加入以及新增装置产能的释放,所以一季度国内PE装置的产量亦是明显高于往年同期水平。 库存压力有所缓解 但短期仍难以消耗

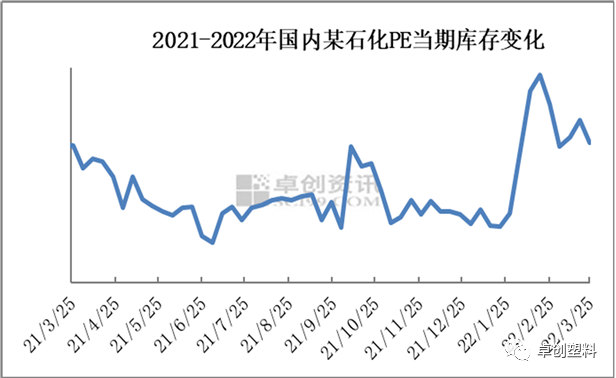

图4 一季度某石化企业库存整体累积较为明显,尽管1月下降趋势相对明显,但2月春节假期以来库存水平快速拉高,3月国内某石化企业以降库操作为主,截至3月25日,库存较上月同期相比跌12.7%,和去年同期相比增加1.13%。月内受原油价格高位运行影响,油制企业开工负荷下降,加速降库进程,但终端需求偏弱,叠加市场看跌情绪,部分时段降库承压运行。另外,下旬国内部分地区运输受阻,货源周转效率下降,出货降库仍有一定压力。总体来说,国内PE库存虽然有一定回落,但是由于消化力度不足,降库仍显缓慢,且前期上游成本的不断走高,PE市场上下游整体亏损较为明显,市场对高价货源抵触情绪较强。 进口料整体供应维持低位 成本压力较大  图5

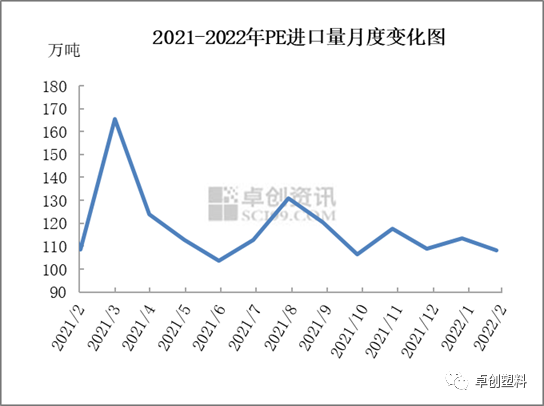

3月初受上游原油带动,市场多看涨情绪,期货和现货价格走高,然国内需求持续偏弱,叠加原油高位回落,美金盘价格亦回落。目前外盘成本高企,部分石化存降负荷行为,且中国市场价格相对较低,一季度进口料整体供应维持低位。 下游刚需为主 对原料市场支撑有限

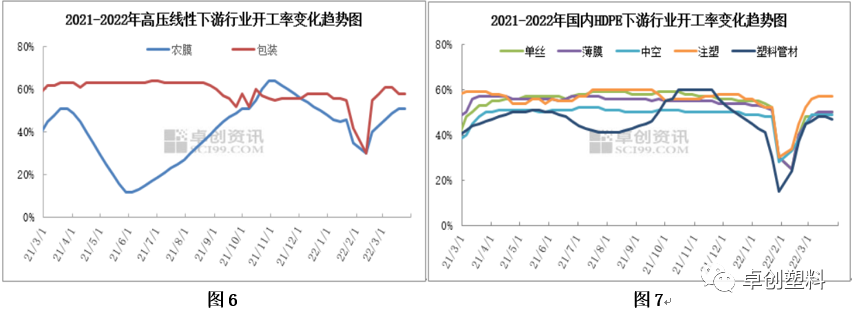

一季度下游开工先降后增,但整体开工提升有限。前期受春节假期影响,下游各行业多停工放假,元宵节后随着工厂陆续复产复工,各下游行业开工有所回升,但下游工厂对原料采购谨慎,消化前期库存为主。后期地膜进入需求旺季,厂家订单多有积累,厂家多维持高位开机,但期间原料价格波动频繁,工厂刚需补仓居多,3月随着地膜生产旺季,厂家订单多有累积,工厂开工明显提升,但在原料价格高位下,下游工厂采购心态偏谨慎,备库存的意愿较低,对原料市场支撑有限。 二季度PE价格有望走高 对于未来三个月的油市行情,虽然依然处于高位运行,但随着地缘局势缓和和供应增加,重心有望逐步下移,届时原油对PE的成本支撑力度或有所削弱。 二季度供应基本面压力有改善预期,一方面国内供应端将迎来检修集中期,另一方面部分石化装置有继续降负运行计划。同时目前石化库存消化明显,生产企业销售压力有所缓解。进口方面,就目前来看,4月装船货源报盘依然不多,国外上游原料煤炭、天然气等价格高企,PE石化企业成本压力大,东北亚和东南亚部分石脑油裂解装置降负荷运行,叠加中国市场较其他海外市场处于价格洼地,所以国外货源多流向东南亚、南美等套利空间更高的市场,整体来看,预计二季度PE进口量或维持较低水平。 需求方面,地膜传统旺季临近尾声,地膜新订单跟进或放缓,短期工厂开工有下滑预期。其他下游行业开工变动有限,部分行业反映订单不及往年同期,同时PE原材料价格波动频繁,工厂采购态度谨慎,维持刚需补库居多,对原料市场支撑力度或有限。 整体来看,二季度上游成本支撑减弱,生产企业成本压力缓解,国内和国外供应端有下降预期,上游库存降幅明显,然需求端变动有限,对行情变动形成一定压制,整体预计二季度PE市场价格有望走高,但涨幅有限。 文|张向君、赵琳娟 |

|

|  |

|

微信:

微信:

发表于 2022-4-4 07:32

|

发表于 2022-4-4 07:32

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html