导语 进入到2022年,全球聚乙烯扩产增能脚步仍未停止,供给端的变动会影响到整体供需格局的平衡状态,那么进入2022年全球的供应端,尤其是生产企业变动如何以及有哪些新增装置投产计划呢?请看下文为您带来详解。

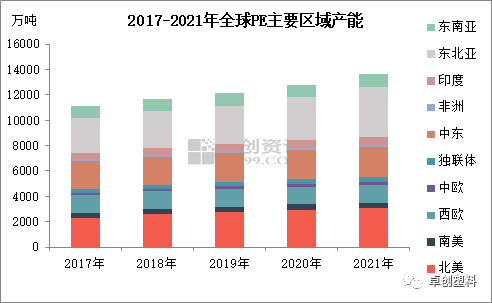

2017-2021年,全球PE一直处于扩能周期,五年之间全球PE新投装置产能超过3087.7万吨,且未来2022-2026年之间全球新投产能计划在3252.5万吨。卓创资讯统计,2021年全球PE新增产能838万吨,实际产能超过13643.34万吨,同比增长6.54%。在2017-2026年这十年间,预计全球PE行业供需格局由供应紧平衡向产能过剩转变。

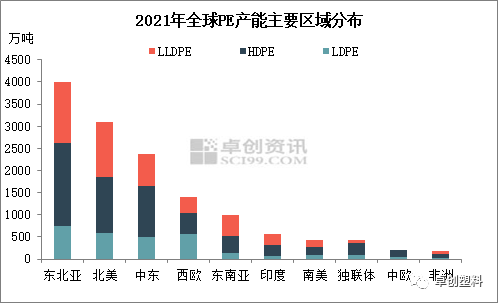

卓创资讯统计,2021年全球PE产能排名前三的区域为东北亚、北美和中东地区,其中东北亚地区实际产能为3995.2万吨,2021年扩能集中在中国和韩国,中国产能继续排名全球首位,全年新增产能405万吨,继续处于扩能集中期,新投产能不断释放。韩国扩能步伐加快,2021年新增产能215万吨,并将中国作为其重要出口市场。北美地区新投装置部分推迟至2022年,2021年新增130万吨LLDPE产能释放,以3087.6万吨位居次席。中东地区新增阿曼88万吨产能,以2367.4万吨排名第三。  图3

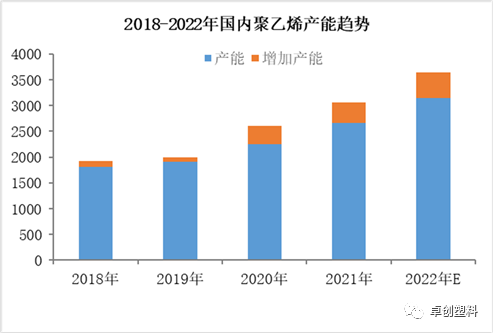

经过2012-2014年中国PE煤化工装置集中扩能后,2017-2019年中国PE装置投产进入了缓慢增长期,但随着国家经济的发展,产业结构不断优化,2020年之后PE再次进入产能集中投放期,2021年中国PE新增产能405万吨,较去年新增产能增加55万吨,较去年产能同比增长17.95%。其中轻烃作为新型原料来源发展迅猛,占新增总产能12.78%,总占比较去年增加9.23%。尽管目前来看石脑油仍是PE最为成熟的原料,但随着能源结构优化和产业转型升级步伐不断加快,新型原料的市场份额也将快速增加。  图4

2022年国内聚乙烯仍处于新一轮的产能扩张期内,若2022年计划新增装置顺利投产,预计国内产能将增加至3150.8万吨,较2021年增幅在20.99%。 表1 2022年国内聚乙烯产能投放计划表 单位:万吨

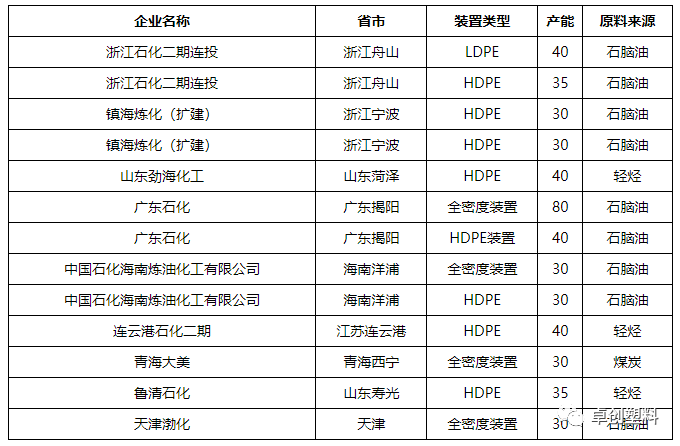

随着产能进一步增长,中国聚乙烯供应格局也在不断发生变化,能源结构优化和产业转型升级步伐不断加快。从目前计划内扩能的PE原料来源看,已形成石脑油、煤炭、甲醇(3018, 22.00, 0.73%)、轻烃共存的局面。从投产区域来看,华东和华南地区新投压力较大,其次是华北地区。其中华南地区计划新投产能180万吨,包括广东石化及海南炼化,华东地区计划释放180万吨产能,主要包括主要是镇海和浙江石化及连云港石化,华北地区计划释放100万吨。 表2 2022年国外PE新增产能统计 单位:万吨

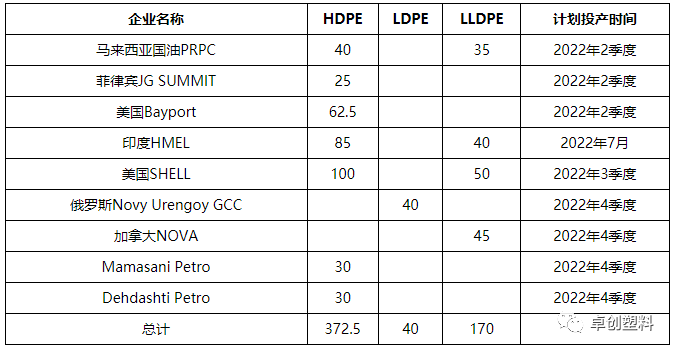

2022年PE全球扩能计划涉及产能1072.5万吨,其中中国扩能490万吨,全球其他国家和地区扩能582.5万吨。分区域看,国外新增产能主要集中在北美、南亚和东南亚地区。北美地区再度迎来投产集中期,主要包括美国Bayport、Shell和加拿大NOVA,预计新增产能257.5万吨。南亚新增产能集中在印度HMEL,包括85万吨HDPE和40万吨LLDPE产能,预计2022年7月投产。东南亚集中在马来西亚国油和菲律宾JG,其中马来项目暂定于2季度投产,具体情况仍需继续跟踪。分品种看,以HDPE和LLDPE装置居多,LDPE装置仅有1套,涉及产能40万吨,俄罗斯Novy原定于2020年12月投产,因不可抗力因素和资金问题推迟到2022年投产。 2022年计划内投产490万吨产能,其中HDPE装置占比过半,全密度装置占比超过1/3。LDPE装置仅浙江石化的40万吨装置。由此可见,2022年国内外扩能均集中于HDPE及LLDPE装置,且目前来看供应压力更多来自国内产能,国外方面,2022年新增产能集中在下半年释放,届时中国进口量有望回暖,但仍具有不确定性。随着全球产能的释放,通用料领域压力增加,国际市场PE贸易竞争将会日趋激烈,在中国市场,专用料领域将是未来国内生产企业重要发展方向。 文|赵琳娟、盛业琪 |

|

|  |

|

微信:

微信:

发表于 2022-3-30 21:28

|

发表于 2022-3-30 21:28

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。