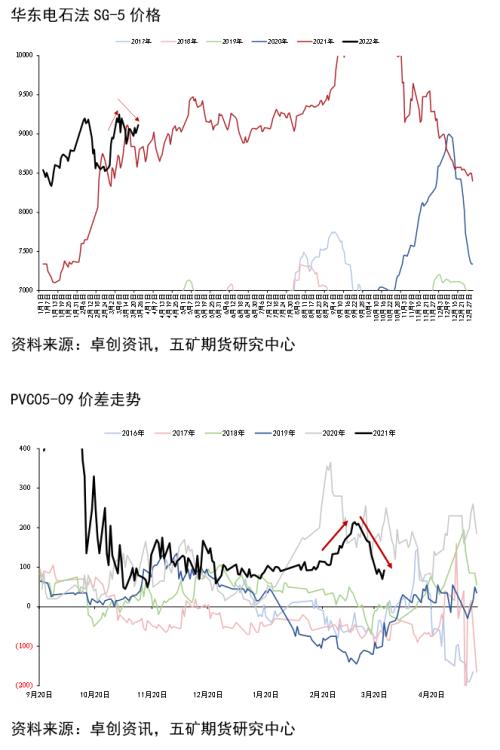

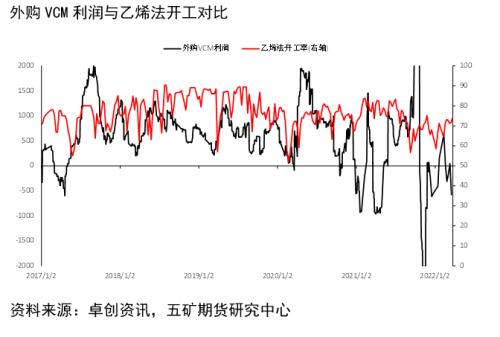

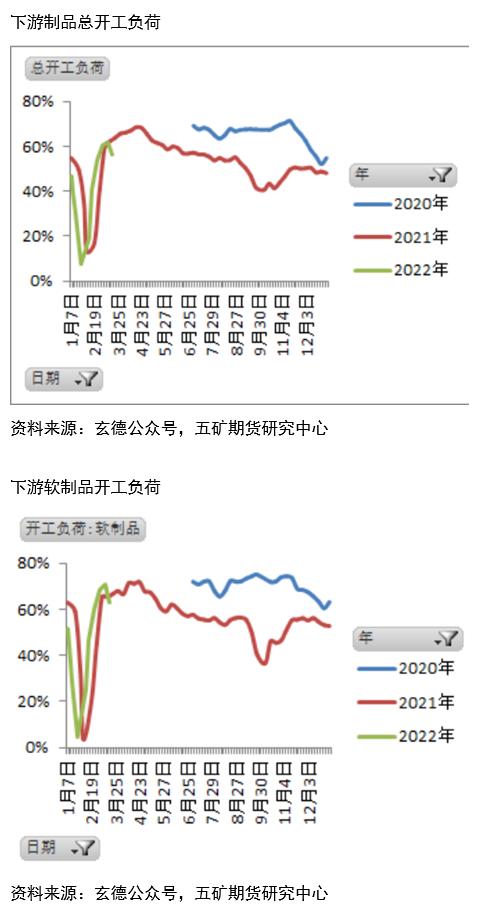

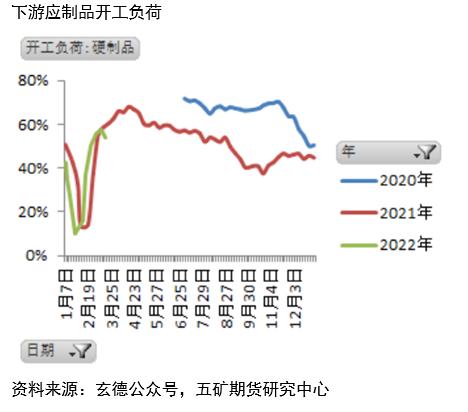

近期价格走势 春节后,PVC在强宏观刺激下,期现货一度冲击到9500的位置,随后价格下跌到8400附近,回归基本面所对应的价格位置。之后在近端供应收紧与需求走强的预期下,盘面走出正套行情,5-9价差从70附近上涨到270,接着又从270回落到45,5-9的一上一下,反应出市场对近远端强弱之间的心态转换。接下来主要从供需及利润分析PVC近期如何在强弱之间转换。  供应端 1.新增供应 2022年PVC新增产能260万吨左右,理论供应增速是9.5%,多套装置属于前期装置开车不成功或者产能置换延后推迟到今年,德州实华20万吨装置2020年10月试车,2021年6月又试车,直到今年1月份才把之前规划的20万吨装置中的10万吨投产出来。聚隆化工40万吨装置去年5月点火试车,因为技术原因推迟到今年下半年。另外一套天津大沽80万吨乙烯法装置属于2020年底产能置换的装置,这套装置去除原本有的产能,仅仅新增20万吨。据了解,今年投产成功的装置产能大概在100万吨左右,这样一算,实际供应增速可能在5%左右,在近些年PVC产能增速中属于正常供应节奏。  再从投放时间节奏来看,上半年目前已经投成功的有德州实华20万吨中的10万吨,天津大沽80万吨中的40万吨运行已处于正常状态,另外40万吨原计划在3月中下旬开车,目前开工还未提上来。所以在05合约之前对应的产能基本已落实到位。供应端05对应压力不大,更多供应压力会落在2209及2301合于上。 2.春检装置落地情况 从近三年PVC成本来看,各工艺排序为:外购VCM>;外购电石>;外购乙烯>;自备电石。外购VCM工艺成本高,但产能占比仅仅5%,且会因为亏损而减产的产能仅在2%以内,对于乙烯法的开工率影响不明显。其次为外购电石工艺,这部分产能占比在20%,对开工影响权重较大,且在历史经验中,该工艺因为亏损而减产的敏感度最高。  电石装置大都是氯碱联产装置,企业最在乎的是氯碱综合利润,2020年以前大都是以碱补氯,2020年后烧碱产业景气度有所下降,PVC贡献了氯碱中大部分利润。  在16-19年当氯碱利润冲高,后面会伴随着电石法PVC开工率冲高,但2020年后氯碱综合利润宽幅震荡,与开工率的相关性也下降。20年之后我们看到PVC利润跟电石法开工率呈现非常好的正相关关系,也确实看到上游工厂会动态/频繁地根据PVC利润调整生产积极性与检修计划。根据历史春季检修节奏、规模与利润对比发现,2017年3-4月利润较好,4月下利润转弱,春检高峰在5月。2018年4月利润走高,春检高峰在5月。2019年3-4月利润一般,化工事故频繁,全行业加大检修,4-8月大量检修。2020年因疫情,2月利润大幅亏损,春检高峰在4月。2021年:因能耗双控,电石强于V,3月利润亏损,春检高峰虽在5月,但3-4月政策性降负增多。而2022年直到目前位置静态来看,PVC利润还处于历史中性水平,预报出来的春检计划还偏少,如若一直维持目前的中高利润水平,那对于今年的春季检修规模要大幅下滑,且时间也要往后延。   需求端 需求从各三方数据来看,今年年后内需的恢复同比高于去年同期。但社库去化不快,且与我们感知到的国内地产现状不符(地产占比PVC终端需求70%左右)。原因可能有两点: 第一是下游制品的开工引用的国内大贸易商三方数据,这些大贸易商选取的都是偏中大型规模样本,这些大规模制品企业偏重于从上游直接拿货,这一点体现在上游厂库的去化上(当然也有出口的因素在里面),而中下规模制品企业的散货更多是从中游贸易商手中采购,中小规模制品企业的开工很低,但这些长尾效应里的中小规模制品企业总量不容忽视,所以有可能的猜测就是贸易商样本选取问题,客观情况就是总的下游制品企业开工并没有去年高。(PS: 华南某贸易商统计的下游开工远不及去年同期,可以印证这一点) 第二是统计局公布了1、2月地产数据,地产行业的复苏拐点还未到来,如果说下游制品开工很好,为什么没体现在地产上(这里也难定性,因为原料PVC出口很好,同时也会带动制品出口很好,只是没体现在内需上,但究竟什么样目前也无从考察),说明下游全样本的开工井没去年同期高,所以导致社库去不动或者去化很慢。   综上,PVC5-9价差的走阔源于春检预期与出口处于高位,5-9价差走缩市场开始更多关注09内需的强恢复以及春检延后对应到09供应端的缩量上。从最开始的05强09弱转换为05弱09强是利润调节所体现出来的结果。 |

|

|  |

|

微信:

微信:

发表于 2022-3-29 07:18

|

发表于 2022-3-29 07:18

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html