近期,受俄乌冲突加剧影响,国际原油飙升,能源化工板块积极响应集体起飞,但橡胶

似乎被落下了,橡胶期货05合约震荡偏弱,3月1日触底下探13550,近两日稍有回弹,但涨幅并不大。从供给端来看,全球天然橡胶产区迎来停割期,供应将处于全年最低位,泰国原料胶水价格也因此开始上涨,利好国内橡胶价格,那么在供应端阶段性利好的支撑下,橡胶国内需求表现如何?后市是否存在止弱趋强的可能?

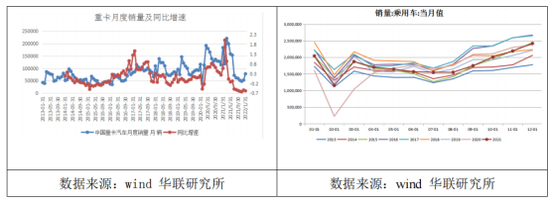

海外停产,供应端阶段性利好胶价 从橡胶供应端来看,目前东南亚地区已基本进入停割期(3-5月)。国内方面,云南产区物候条件正常,橡胶树长势较好,开割时间或早于去年,预计在3月下旬开割。海南产区部分区域落叶情况不理想,但目前还未对开割时间造成影响,预计在4月上旬开割。在国内开割之前,全球橡胶产区均处于停割状态,全球供应处于年内最低水平,阶段性利好橡胶价格,同时国内橡胶产量较小,国内大部分橡胶需求要靠进口来满足,因此国内在供给上对胶价影响较小。 需求预期悲观 我国是橡胶消费大国,一年橡胶表观消费大约为610万吨,占全球总消费的40%左右,其中轮胎占比超过80%。因此国内橡胶需求主要看下游轮胎需求。 受疫情影响,汽车行业持续低迷,根据第一商用车网初步掌握的数据,我国重卡市场1月份大约销售7.8万辆,较12月环比增涨36%,但较去年同期的18.34万辆同比下降57%。乘用车方面虽有所回暖,但仍处于往年同期偏低水平,根据中国汽车工业协会数据,我国汽车市场11月份汽车销量252.2万辆,同比下降9.1%。

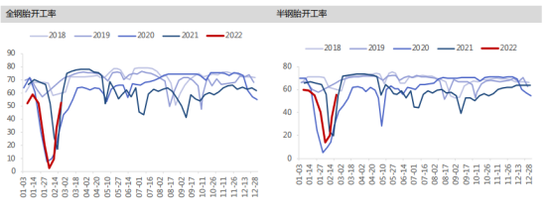

后续来看,全球疫情反复,叠加汽车芯片短缺问题短期内很难得到解决,汽车减产预期仍存,需求端预期偏悲观。下游轮胎开工率受此影响持续低迷,处于多年同期低位。

青岛库存累库 由于春节假期影响,各地货物不通,导致青岛库存累库,截至2月20日,青岛地区总库存为43.85万吨,较上期增加3.6万吨、增幅8.94%,虽较往年来看处于偏低水平,但由于需求疲弱青岛库存仍处于累库状态,不过由于目前东南亚运费较高,且3月船期有所推迟,叠加全球橡胶供给处于年内低位,3月份库存压力或将有所减小,后期应关注进口船运的实际情况。

总结 综上所述,目前国内橡胶产区还未开割,东南亚地区已经进人停割期,全球橡胶达到全年最低水平,供应端阶段性利好橡胶价格,但目前国内汽车行业低迷,对橡胶需求有限,且短期来看疫情完全消退的可能性不大,叠加美联储加息预期增强,需求端预期悲观情绪延续,整体来看,橡胶基本面偏弱。上涨支撑不足。 中长期来看,5月东南亚地区新一轮开割,停割期利好消耗殆尽,且泰国橡胶树龄集中在10年左右,橡胶处于高产阶段,供应压力增加,而需求端疫情及汽车芯片短缺问题解决的可能性不大,建议谨慎操作。 |

|

|  |

|

微信:

微信:

发表于 2022-3-4 08:57

|

发表于 2022-3-4 08:57

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html