导语

2017-2021年国内浓硝酸产能持续缩减,产能分布愈加合理。产能的优化促使行业发展愈加良性,这一方面是受国家供给侧结构性改革的宏观促进作用,落后产能持续退市。另一方面,2019年以来行业面临突发事件较多,部分安全事件不乏硝化行业的直接关联企业。因而在过去的五年,政策面对硝化品行业的管控愈加严格,准入门槛提高,部分企业证件到期后退市。 2021年国内浓硝酸行业并无新增产能统计,贵州宜兴5万吨产能暂未列入统计,新乡永昌装置升级,产能并无变化。年内兰化集团、联合丰元共30万吨产能长期停车,列为淘汰产能,另有部分联产产能刨除。实际统计目前国内浓硝酸总产能约338.5万吨,较去年缩减14.2%,有效产能为279万吨,较去年缩减10%。产量方面,近五年产能与需求持续萎缩,浓硝酸产量亦持续缩减。2017-2021年浓硝酸产量平均跌幅约7.91%。2021年突发事件频发,主力酸企检修密集,据卓创资讯统计:2021年国内浓硝酸产量降至182.1万吨,较去年跌幅约11.77%,平均开工负荷保持在65%左右。进口方面,进口货源主要以稀硝酸为主,2017-2019年随着国内稀硝酸逐年向好,对廉价进口酸消耗提升,进口量逐年增长。但2020年受公共卫生事件影响,市场规模缩小,进出口环节受限明显,进口酸量大幅下滑。2021年国内公共卫生事件得到有效控制,但国外形势复杂,进口难以恢复到正常水平,因而进口酸量仍继续下滑,但出口量逆势增长。卓创资讯统计,2021年国内硝酸累计进口量为11.29万吨,同比去年下滑约24.27%。2021年国内硝酸累计出口量为2.21万吨,同比去年增长20.38%。总体来看,2021年浓硝酸行业发展面临的变数增多,但从就今年市场演绎的行情来看,行业已基本迈入成熟期,抵御风险的能力大大加强,产能布局愈加稳健,未来仍将华东一带的主体地位仍难以撼动。预计2022年浓硝酸行业产能布局延续稳健,产能体量将有增加。

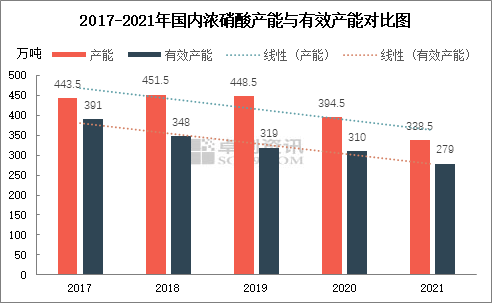

图 1 2017-2021年国内浓硝酸产能与有效产能对比图 结合上图来看,2017-2021年国内浓硝酸产能总体呈下滑趋势,随着落后产能陆续退市,有效产能占比进一步提升,供应格局愈加优化。产能持续下滑,核心原因还是浓硝酸行业产能过剩问题严重,部分产能未能释放,难以产生收益,这部分企业被迫退市。另一主要原因则是国家宏观调控发力,供给侧结构性改革令僵尸产能、不合规的产能持续淘汰,产业化、规模化的企业得以留存。2021年未有新增产能,贵州宜兴5万吨产能暂未列入统计,山东洪达化工15万吨装置开车,但主要自用为主,部分外销稀硝酸。2018-2019年安徽淮化、广西柳化相继停车,2019-2020年兰化集团和山东联合丰元装置相继停车。目前国内浓硝酸总产能为338.5万吨,较去年缩减14.2%,有效产能为279万吨,较去年缩减10%。而目前来看,行业供应格局趋于稳定,2022年华阳迪尔计划扩建15万吨稀硝酸装置,配套自用。山东洪达化工浓硝酸装置或将有开启的预期,实际情况有待观察。2022年万华福建计划新建浓硝酸装置配套TDI自用,难以体现到商品流通。

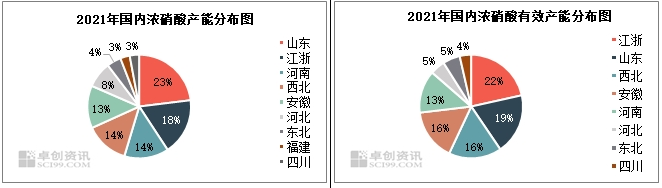

图 2 2021年国内浓硝酸产能及有效产能分布图 就产能分布而言,2021年浓硝酸供应格局发生了明显变化,总体行业布局更趋于稳健。其中山东一带产能占比下滑至23%,但仍居产能首位,有效产能占比下滑至19%,第一为江浙地区,以60万吨的有效产能占据头名。尽管安徽产能占比下滑至第四,但其地理位置决定其对华东主流酸市的影响力举足轻重。河南一带有效产能占比下滑至13%,主因区内部分酸企年内持续停车,但随着山东、安徽一带部分企业淘汰,其对华东市场的影响力也在逐渐加重。西北一带受国家政策支持力度较大,有力占据产能前五的一席之地,但区内货源难以影响到主流市场区域。东北、四川、福建一带体量较小,总产能占比10%。总的来看,2021年我国浓硝酸产能主体分布仍以华东区域为主,上下游配套完全,下游消费集中,产销两旺。西北一带资源、成本优势明显,浓硝酸具备完善的上下游,但基本自成一派。近五年随着落后产能持续淘汰,行业体量持续缩小,行业有效产能占比进一步提升,供需格局愈加良性。目前行业基本难有独立装置入市,新装置多配套下游,后市产能提升多靠现存装置升级为主,行业规模或将趋于稳定。就布局而言,华东一带仍将作为浓硝酸行业的核心产区而存在。 |

|

|  |

|

微信:

微信:

发表于 2022-2-24 08:34

|

发表于 2022-2-24 08:34

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html