导语 2022年春节假期归来首日,LDPE市场主流价格较节前上涨200-300元/吨,迎来节后“开门红”,然伴随线性期货的回落,目前市场价格已逐渐回归至节前水平。回想2021年春节假期过后,一季度曾迎来一波较为连续的上涨行情,今年一季度LDPE涨势为何难以延续,下面从供需方面进行解析。

春节假期归来首日,伴随成本端原油价格上涨,线性期货跳空高开,石化纷纷上调出厂价格,贸易商报盘频频走高,迎来节后“开门红”,LDPE以2426H为例,市场主流价格在12300-12500元/吨,较节前上涨200-300元/吨;但下游企业多数尚未复工,工厂尚有部分库存,多呈现有价无市的情况。伴随原油价格震荡反复,线性期货震荡下滑,目前多数LDPE市场价格已逐渐回归至节前水平。回想2021年春节假期过后,一季度曾迎来一波较为连续的上涨行情,而2022年的“开门红”为何难以延续呢?下面从供需方面进行解析。  图2

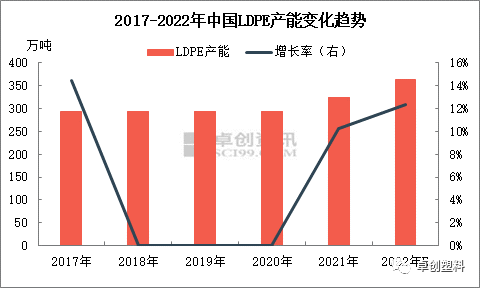

产能方面来看,2017-2021年中国仅有2家石化企业新增了LDPE生产装置,其中,2017年中天合创投产37万吨LDPE装置,2018-2020年国内无LDPE装置投产。结合图1和图2来看,2017年后LDPE装置新投产一度陷入空白,除了LDPE装置相比于LLDPE/HDPE装置而言,高压环境下装置运行难度更高以外,与2018-2019年间LDPE与LLDPE价差较小,甚至一度出现价格倒挂也存在一定的关系。2020年随着LDPE与LLDPE价差逐渐扩大,市场参与者对LDPE的热情才再次被点燃。陕西延长中煤榆林能化二期30万吨LDPE装置于2021年一季度投产,2021年底中国LDPE产能达到323.5万吨。从区域分布来看,2017-2021年新投产装置均集中在西北地区。 2022年浙江石化二期计划于一季度投产40万吨LDPE装置,预计产品二季度逐渐进入市场,届时华东地区LDPE产能有望增加。  图3

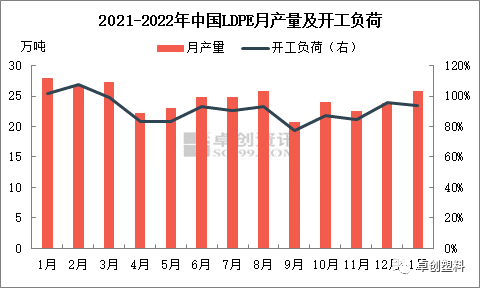

国产方面来看,2021年中国LDPE月产量多集中在23-27万吨,影响产量变化的主要因素在于石化装置的大修。2021年国内LDPE装置大修较多,而2022年适逢LDPE大修小年,除茂名石化11万吨1#高压装置计划4月底开始大修外,其余石化装置以小修为主,加之浙江石化二期40万吨LDPE装置计划年内投产,预计2022年LDPE国产量将有所增加。  图4

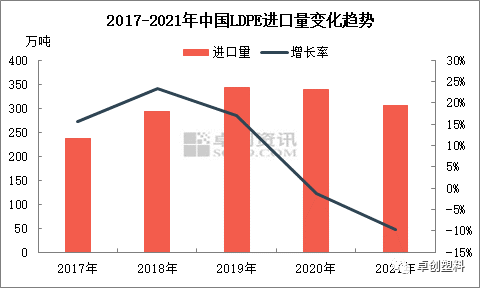

数据来源:中华人民共和国海关总署 进口方面来看,2017-2021年LDPE进口量呈现先涨后跌的趋势。虽然增长率呈现下降趋势,但目前来看,LDPE进口货源在中国市场仍占据半壁江山。2022年初,国际油价大涨,WTI结算价突破每桶90美元,从成本面给予LDPE较强支撑,春节假期外盘价格虽继续上涨,但中国市场仍处于价格洼地,预计进口量相比去年同期变化不大。  图5

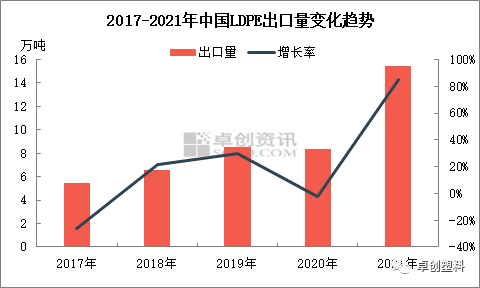

数据来源:中华人民共和国海关总署 出口方面来看,2017-2021年LDPE出口量整体呈上升趋势,但相比于进口量而言,数量较少,对国内市场行情影响甚微。 需求方面来看,LDPE国产供应虽不断增加,但部分专用料对进口产品存在依赖性,且下游生产企业部分出口订单采用进口牌号较多,LDPE产品对进口的需求仍旧存在。国产通用料的同质化现象较为严重,国内LDPE装置目前以生产通用料为主,多为常见牌号及常见用途的产品,高附加值产品较少;部分中国LDPE石化企业虽不断推陈出新,对专用料以及新型用途产品进行了试验及短期排产,但目前市场占有率仍处于较低水平。 2022年一季度来看,浙江石化LDPE年内虽有望投产,但产品一季度进入市场可能性较小,LDPE石化大修装置较少,国产量相比去年有望小幅增加,进口方面,近期有部分货源即将到港,整体供应较为充足。库存方面,目前港口库存和社会库存均处于较高水平,部分地区存在“爆仓”现象。年后下游企业多数刚刚复工,整体开工水平不高,加之节前部分有所备货,对原料的消化速度有限。本周原油虽继续上涨,但考虑到目前库存压力较大,部分贸易商希望回笼资金,存在让利出货的现象,综上所述,一季度“开门红”或难以延续,后市还需继续关注原油价格波动和市场货源消化情况。 文|杜超 |

|

|  |

|

微信:

微信:

发表于 2022-2-16 09:40

|

发表于 2022-2-16 09:40

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html