2022年2月12日 能化-纯碱玻璃

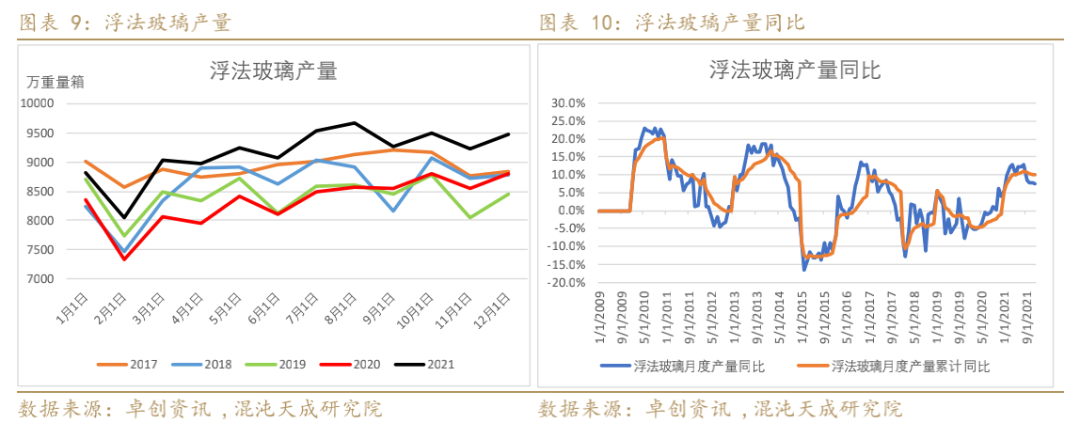

节后市场快速恢复,纯碱玻璃偏强运行 观点概述: 纯碱:本周纯碱厂家开工负荷83.4%,较上周下降0.8个百分点。后市厂家检修较少,纯碱厂家开工负荷较为稳定。纯碱期间运输受阻,成交较少,厂家库存增加,节后下游补库热情较好,期现商拿货积极性较高,厂家惜售明显,纯碱价格不断上涨。 政策逆周期调节,房地产保竣工,宏观预期较好,玻璃价格上涨,冷修预期减弱,纯碱压力释放,盘面大涨,市场信心增强,期现正向反馈形成。2022年预期光伏整体成本下降,装机增幅较高,光伏玻璃产能继续增加,持续看好纯碱向上行情。 玻璃:浮法玻璃日熔量较上周稍有下降,当前玻璃产量处于历史高位,玻璃1-12月份产能同比增加9.9%。节前加工厂备货较少,叠加部分贸易商继续备货,节后浮法玻璃市场快速恢复,价格持续上涨,市场偏强运行。 政策逆周期调节逐步发力,各地基建提前启动预期较强,房地产政策保交房,竣工增量仍可期。当前宏观预期较好,玻璃市场之前极度的悲观状态在持续修复中,玻璃库存向下游转移,玻璃价格持续上涨,继续看好玻璃向上行情。房企暴雷时有发生,注意控制风险。 策略建议: 纯碱:逢低买入。 玻璃:逢低买入。 风险提示: 疫情出现反复,能耗双控具有不确定性。

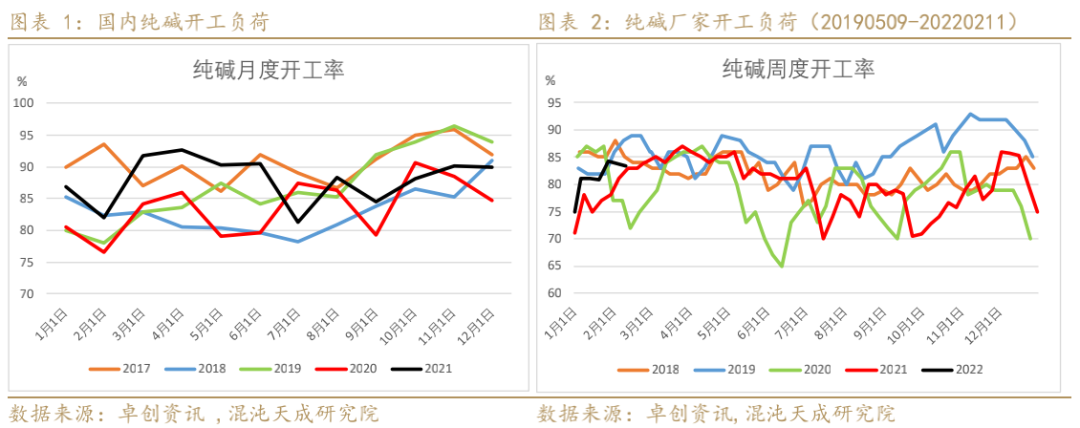

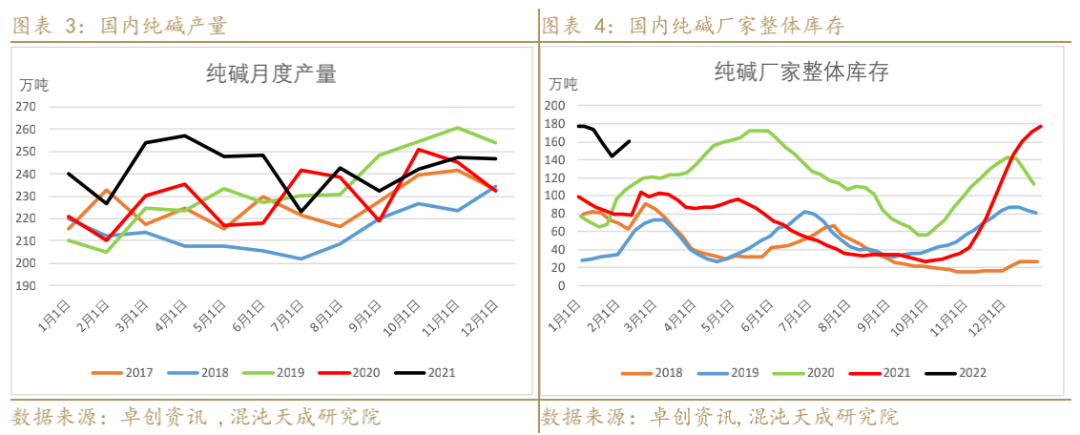

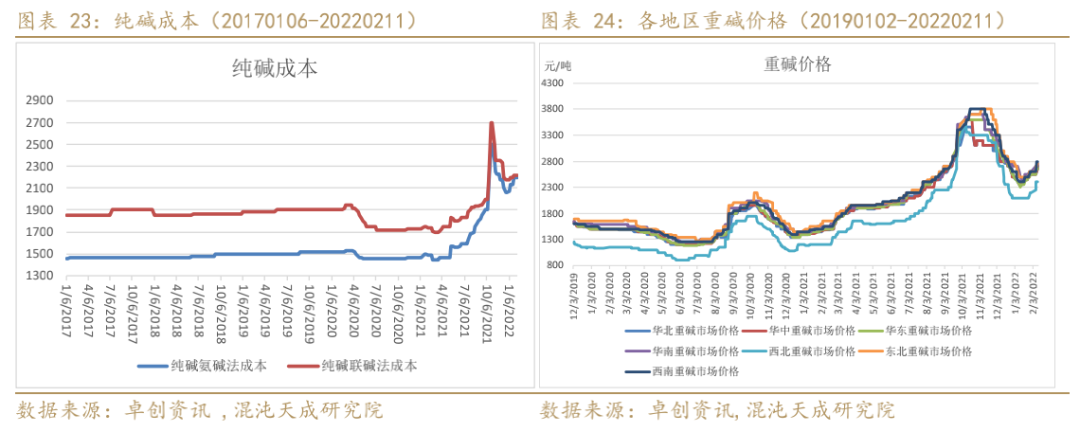

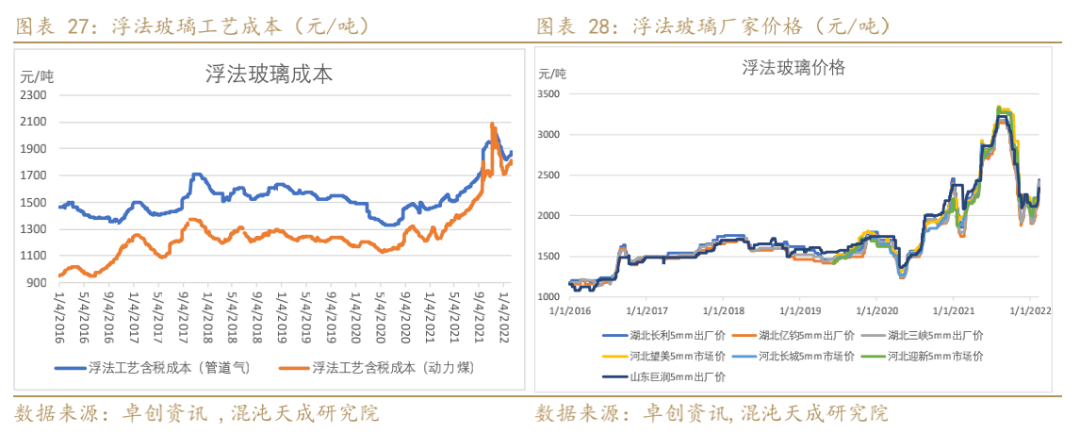

一 供需状况 2月中旬,本周纯碱厂家开工负荷83.4%。本周国内纯碱市场涨势延续,市场交投气氛温和。节后纯碱厂家整体开工负荷较节前略降,假期期间运输受阻,纯碱厂家整体库存有所回升。近期纯碱下游实际需求变化不大,浮法玻璃厂家消化原料重碱库存为主,节后盘面价格持续走强,期现商拿货积极性较好,纯碱厂家惜售情绪明显,新单价格明显上涨,周内厂家轻碱新单报价上涨 100- 300 元/吨,重碱终端报价上涨 100-200 元/吨。 本周浮法玻璃生产线冷修1条,玻璃日熔量较上周减少600吨/天。节后国内浮法玻璃市场成交快速恢复,价格陆续提涨,涨势偏强。节前加工厂备货较少,多数中小型加工厂几无备货,叠加部分贸易商节后继续补货。浮法厂产销快速恢复至放量状态,推动价格走强。短市下游加工厂集中开工,浮法厂产销多将延续良好状态,价格仍存进一步上涨预期,长线重点关注下游订单变化。 1、纯碱供给 本周国内纯碱厂家加权平均开工负荷在83.4%,较上周下降0.8个百分点。后市产能检修不多,预期纯碱厂家开工负荷较为稳定。本周纯碱产量56.16吨,较上周减少0.42万吨左右。纯碱需求相对供给更具稳定性,短期节奏关注供给,持续关注能耗双控政策。

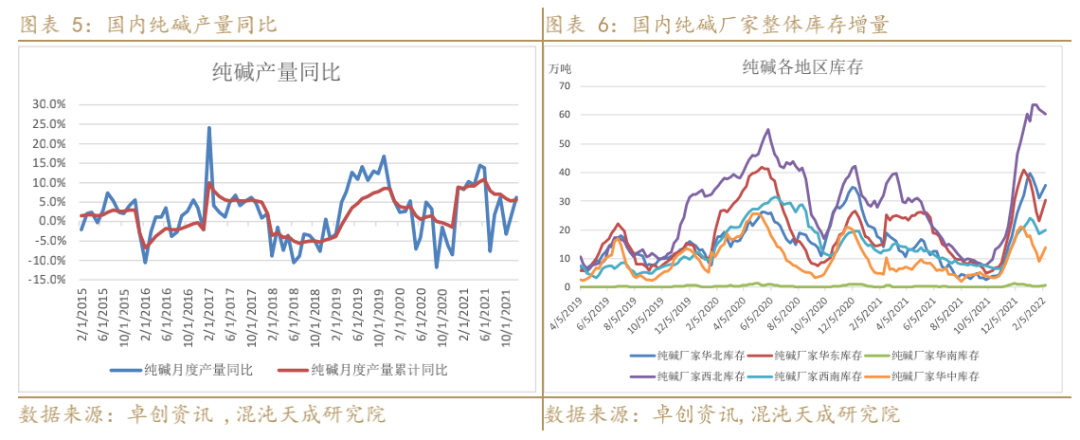

纯碱2021年12月份产量246.9万吨,1-12月份累计同比增加5.4%,近期厂家检修恢复,开工负荷有所提升。每个月纯碱产量和卓创统计的周度开工负荷计算的产量不符,远高于预期,可能有超产情况。 本周中国纯碱厂家整体库存160-161万吨左右(含部分厂家外库及港口库存),环比增加11.6%,同比增加105.7%。其中重碱库存90-91万吨(含部分厂家港口及外库库存),库存集中度较高,库存主要集中在西北、华东、华北地区。受物流运输不畅影响,春节期间纯碱厂家库存增长,节后纯碱厂家订单充足,新单价格持续上涨。

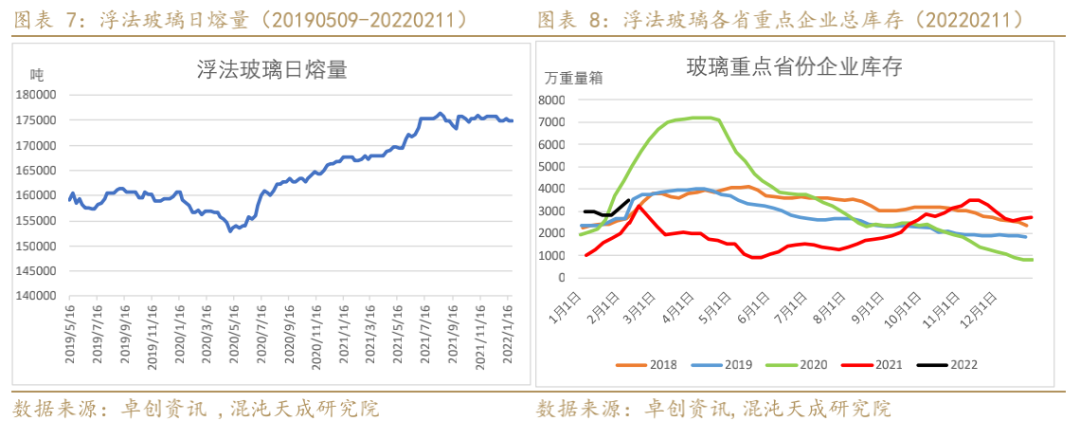

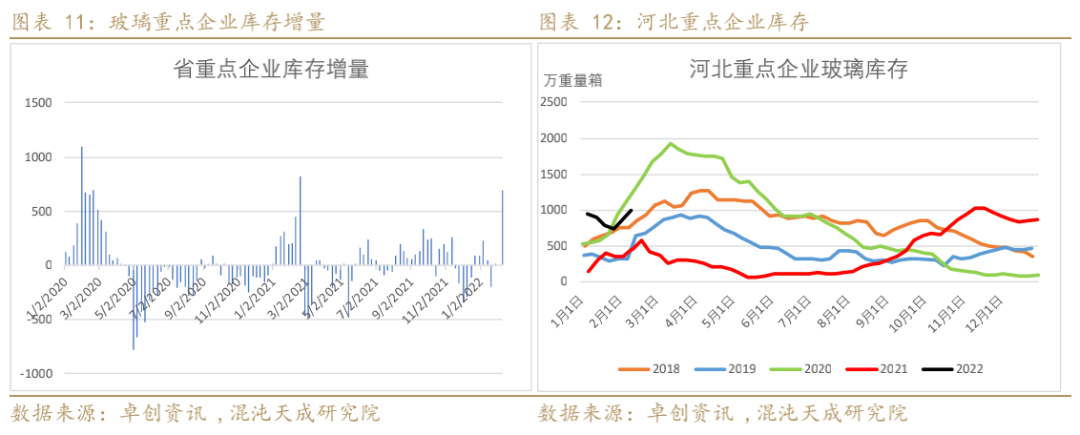

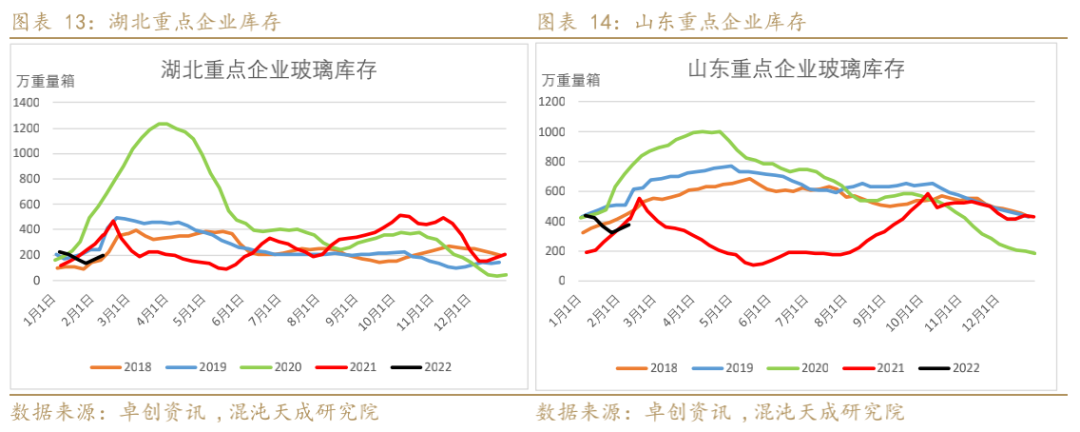

2、浮法玻璃供给 本周全国浮法玻璃生成线共计304条,在产263条,浮法玻璃日熔量为17.4万吨/天,与上周减少600吨/天。 本周浮法玻璃各省重点企业库存4342万重量箱,较上周增加23.7%,北方环保压力下玻璃产能向南方地区转移,北方供需格局不断改善,价格水平线抬升,提升了整体玻璃价格。春节假期结束,下游库存较低,备货积极,玻璃价格持续上涨。

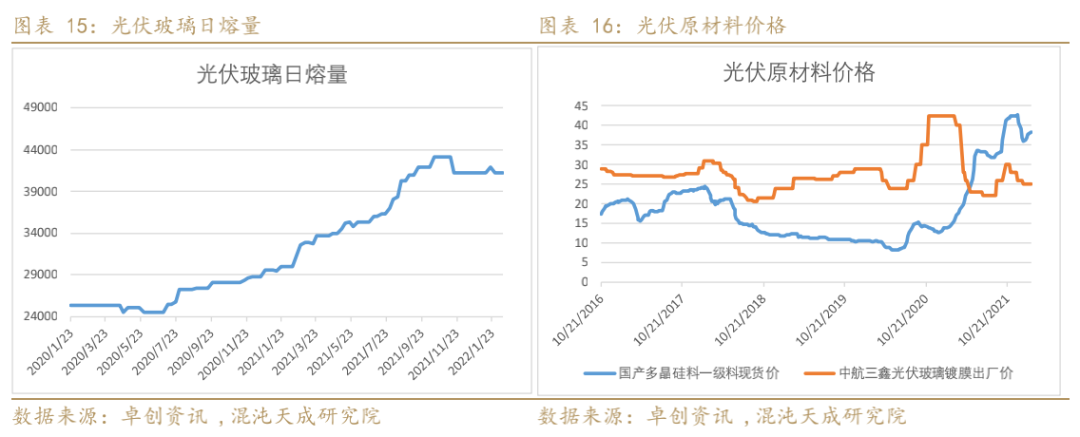

3、光伏玻璃 在全球碳中和的大趋势下,光伏发电或将成为未来最重要的能源来源,光伏需求快速提升,光伏玻璃的需求也随之大增,并将会有一个长期增长的趋势。2020年四季度光伏抢装明显,造成光伏玻璃短缺,价格飙涨,随后工信部发文放开光伏玻璃产能限制,全力支持光伏行业发展,我国光伏玻璃产能占全球90%以上,肩负全球光伏行业发展重任。 2020年四季度光伏玻璃产能放开之后,各路资本抓住机会,纷纷推出光伏玻璃产能投建计划,据不完全统计,如果计划全部投产,光伏玻璃产能将增加2-3倍,将极大提升上游纯碱的用量,大部分产能计划在2021年下半年之后投产。 各地能耗双控,光伏上游产能也受到影响,硅料硅片价格继续创新高,组件价格上涨至1.9元/瓦以上,终端对高价有所抵触。2022年硅料产能逐步释放,预期光伏成本下降,全球装机将较大幅度增长。

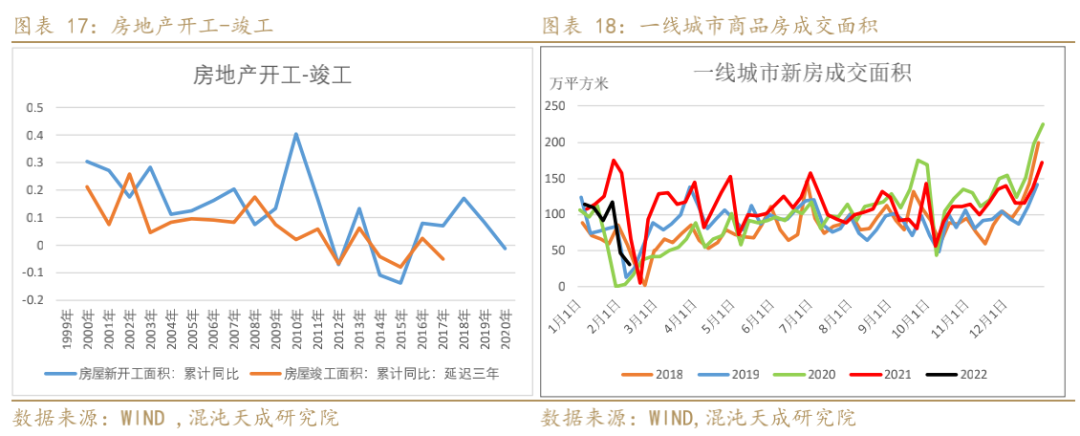

4、下游房地产市场 平板玻璃主要需要集中在房地产竣工端,房地产开发过程:开工->封顶->竣工->交付,一般开工到竣工需要2-3年时间,我们对比房地产开工和竣工同比趋势,开工基本领先竣工三年时间。2017-2018年开工同比增长较多,预期2022年待竣工量较大,处于竣工周期内。房企资金压力较大,近期房地产政策有所松动,持续关注政策走向和房企销售回款情况。

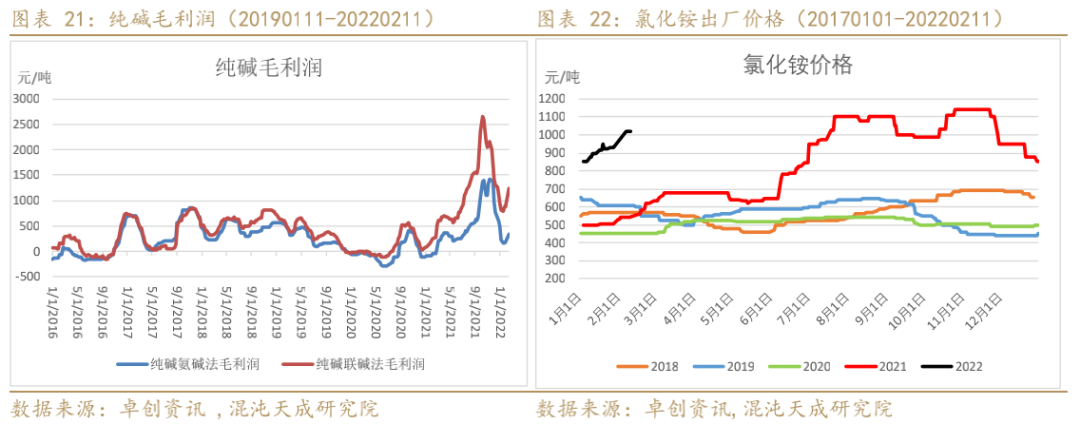

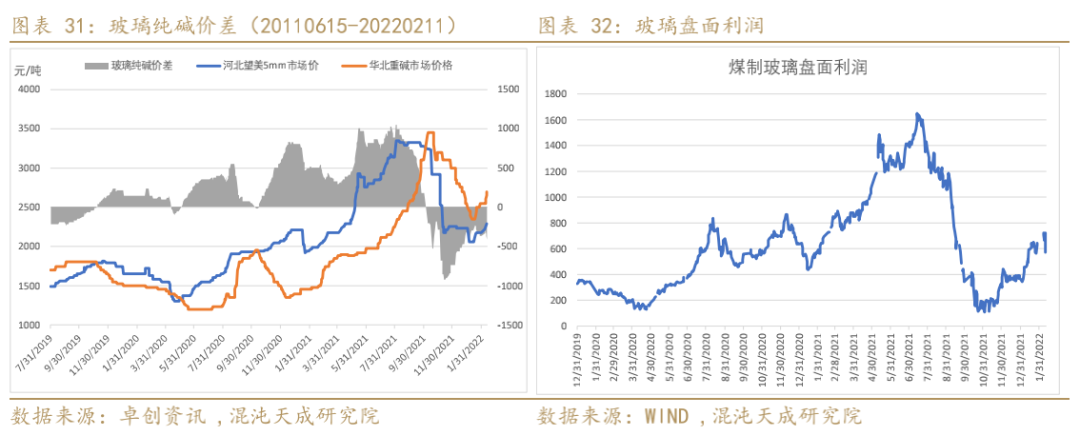

二 企业利润和价差 1、纯碱玻璃利润 当前玻璃大幅上涨,毛利润回升,后市产能冷修预期减弱。纯碱价格上涨,利润回升,预期2022年纯碱需求仍较好,利润仍有上升空间。

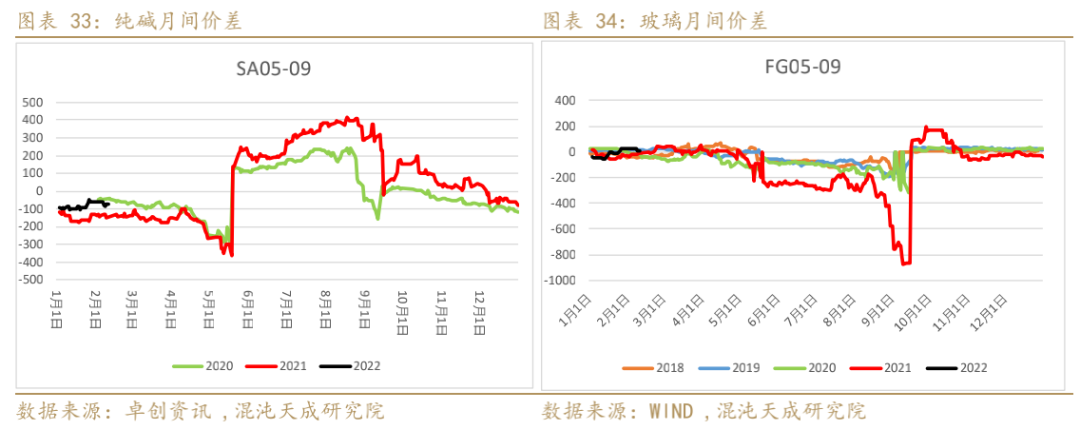

2、纯碱玻璃基差

能化组: 联系人:马志攀 18939716809 mazp@chaosqh.com 从业资格号:F3070998 |

|

|  |

|

微信:

微信:

发表于 2022-2-14 09:01

|

发表于 2022-2-14 09:01

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。