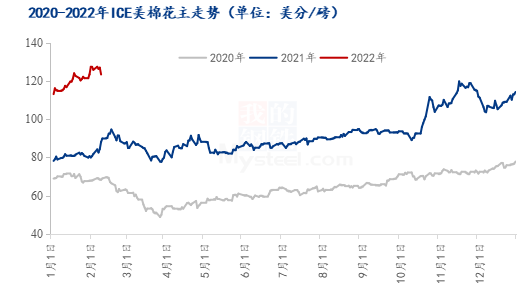

2022虎年春节期间,海外市场以原油为首的大宗商品市场整体表现偏强,其中ICE美棉花

主价格重心持续上移,直冲130美分整数关口,创下十年高位,周度涨幅2.35个百分点,相对2021年同期价格高出31.5个百分点。接下来,笔者将从国际棉花消息简析春节期间棉价上涨原因。

图一 2020-2022年ICE美棉花主走势 全球棉花库存消费比处于近三年低位 首先从全球格局来看,回顾2012-2021年度全球棉花供需情况,当前棉花库存消费比处于近三年低位,为76%,棉花供需格局较2021/21年度、2019/20年度偏紧,主因全球期末库存下降至1928.6万吨,消费上涨至2708.7万吨,虽产量上调214.7万吨,但期末库存上较2020/21年度仍下降了62万吨。

图二 2012-2021年度全球棉花供需走势 细分至各主产国来看,1月USDA美国农业部报告下调美国棉花单产36磅/英亩为849磅/英亩;棉花产量预期下调14万吨为384万吨;棉花期末库存预期70万吨,环比减4万吨。而印度棉花协会 (CAI) 公布12月报告,2021/2022年度棉花产量预估值下调 20.4万吨,进口上调8.5万吨,棉花总供应减少11.9万吨;棉花消费下调28.9万吨,出口上调5.1万吨;期末库存下调28.9万吨。 从年度数据、月度数据上来看,全球棉花供应收缩,全球及主产国棉花上涨动力较好。 美棉国际需求较好 美国农业部报告显示,2022年1月21-27日,2021/22年度美国陆地棉净签约量为7.53万吨,较前周减少15%,较前四周平均值增长10%;美国2021/22年度陆地棉装运量为6.85万吨,较前周增长53%,较前四周平均值增长81%。而截至2022年1月27日,2021/22年度美国陆地棉累计净签约量272.2万吨,完成出口目标进度82%,累计装运陆地棉花88.6万吨,装运率27%;皮马棉签约8.9万吨,装运4.1万吨。据数据显示,美国累计2021/22年度棉花签约281.1万吨,签约进度大86%,装运进度为32.97%。 表1 美国陆地棉出口状况年度对比

其中,中国累计签约2021/22年度美棉84.4万吨,占美棉已签约量29.94%;累计装运美棉25.8万吨,占美棉总装运量的27.71%,占中国已签约量的30.51%。虽2021/22年度中国对美棉签约不及同期,但在中国消费量年度下调11万吨的背景下,中国对美棉的需求也仍处于基本处于近4年的相对高位。

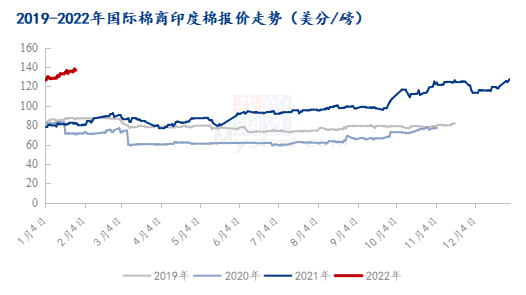

图三 2019-2021年度中国美棉累计签约情况 印度棉价格持续上涨 据国际棉商反应,春节前1月29日,印度棉花现货市场S-6报价75800卢比/坎地,折合美金报价128.84美分/磅;假期期间更是创下新高报价78400卢比/坎地,折134美分/磅;当前印度棉国际报价140美分/磅,较2021年同期上涨约75个百分点。但高价之下,印度棉农交售意愿且并未增强,惜售情绪及需求强劲支撑之下,国际棉价支撑力持续存在。

图四 2019-2022年国际棉商印度棉报价走势 东南亚市场需求强劲 越南海关总署的数据显示,尽管受到新冠肺炎大流行的严重影响,但2021年,越南各类纤维的出口额仍达到了创纪录的56亿美元,出口量同比增长了9%,出口额同比增幅达50%。这主要是因为今年各类纤维价格都有着明显上涨,其中棉花上涨最快,其次是粘胶和涤纶。很多公司都由于原料价格上涨而受益,目前,越南的几家较大的纺织服装企业均表示一季度的订单已经接满,对2022年的市场预期也较为乐观。 总体来看,2022年度春节期间国际棉价上涨酝酿已久,后续支撑力度仍存。 |

|

|  |

|

微信:

微信:

发表于 2022-2-10 09:20

|

发表于 2022-2-10 09:20

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html